L’hypothèque Saron est une hypothèque du marché monétaire qui s’appuie sur le taux de référence suisse SARON® (Swiss Average Rate Overnight). Le taux d’intérêt de l’hypothèque Saron est variable: si le SARON® baisse, les taux d’intérêt hypothécaires diminuent; si le SARON® remonte, les taux d’intérêt hypothécaires augmentent. Contrairement à une hypothèque fixe, le taux d’intérêt de cette solution de financement n’est pas fixé à l’avance sur la durée, mais adapté tous les trois mois.

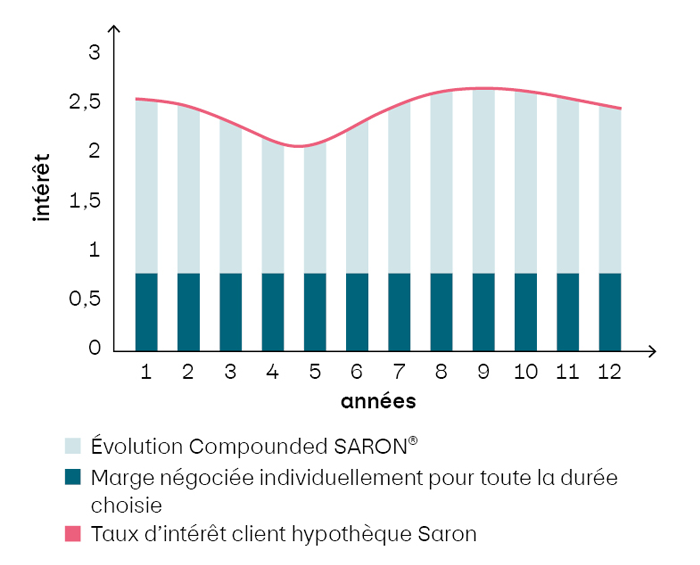

Le SARON® est calculé chaque jour par SIX sur la base du taux d’intérêt auquel les banques suisses se prêtent mutuellement de l’argent durant la nuit. Pour que les intérêts puissent n’être calculés «que» tous les trois mois au lieu de tous les jours, l’hypothèque Saron utilise le Compounded SARON®. Celui-ci correspond aux taux journaliers du Compounded SARON® (taux d’intérêt et cours des devises actuels sur snb.ch) des trois derniers mois. Le Compounded SARON® est généralement proche du taux directeur de la Banque nationale suisse.

Au taux d’intérêt de référence du marché monétaire Compounded SARON® s’ajoute, dans le cas de l’hypothèque Saron, une marge convenue et propre à chaque cliente ou client. Cette marge reste la même durant toute la durée du prêt.