Prévisions des taux hypothécaires en Suisse

Notre évaluation du marché hypothécaire

Comment évolueront les taux d’intérêt hypothécaires dans les mois à venir? Découvrez comment nos expertes et nos experts évaluent les évolutions sur le marché hypothécaire et immobilier.

État des données: 18.06.2026

Clôture de rédaction: 18.06.2026

- Pour le moment, la Banque nationale suisse (BNS) maintient son taux à zéro. À moyen terme, elle pourrait toutefois revenir à un taux directeur positif compte tenu de l’amélioration des perspectives économiques et de l’environnement monétaire international.

- Cependant, les hypothèques Saron restent très attrayantes.

- Actuellement, les hypothèques fixes convainquent également par des conditions avantageuses grâce aux taux d’intérêt bas sur le marché des capitaux .

Situation économique actuelle en Suisse

Après un second semestre 2025 difficile, l’économie suisse s’est stabilisée au début de l’année 2026 et a progressé de 0,7% au premier trimestre grâce à une légère reprise dans le secteur industriel. L’évaluation des entreprises a également évolué positivement au cours des derniers mois, ce qui vient souligner ces tendances à la reprise.

Nos prévisions des taux d’intérêt en un coup d’œil

| Prévision sur | 3 mois | 6 mois | 12 mois |

|---|---|---|---|

| Prévision sur Saron |

3 mois |

6 mois |

12 mois |

| Prévision sur Hypothèque fixe 5 ans |

3 mois |

6 mois |

12 mois |

| Prévision sur Hypothèque fixe 7 ans |

3 mois |

6 mois |

12 mois |

| Prévision sur Hypothèque fixe 10 ans |

3 mois |

6 mois |

12 mois |

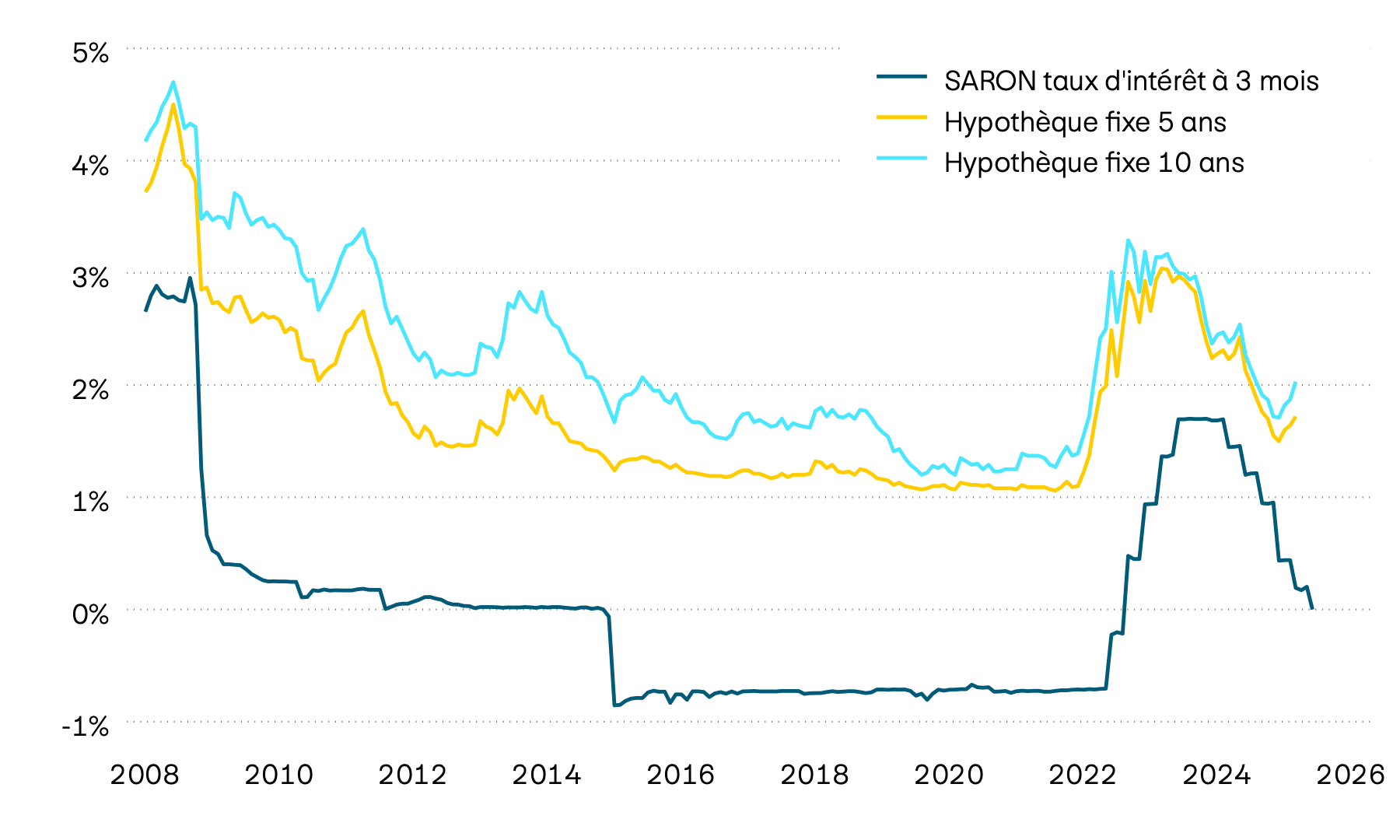

En comparaison internationale, la Suisse reste l’une des rares zones monétaires à connaître une inflation modérée, raison pour laquelle, contrairement à d’autres grandes banques centrales, la BNS n’est pas contrainte de relever son taux directeur . À court terme, le taux directeur devrait donc rester inchangé. À moyen terme, la BNS disposera toutefois d’une marge de manœuvre lui permettant de se libérer de la limite du taux d’intérêt nul sans réduire la différence de taux par rapport aux principales zones monétaires. En outre, la hausse modérée de l’inflation devrait entraîner dès les prochains mois une légère hausse des taux d’intérêt sur le marché des capitaux , raison pour laquelle les taux des hypothèques fixes devraient eux aussi suivre la tendance.

Il y a un peu plus de trois ans, les taux hypothécaires en Suisse étaient encore nettement supérieurs au niveau actuel et dépassaient parfois la barre des 3%. L’élément déclencheur était la politique monétaire de la Banque nationale suisse (BNS), avec des taux d’intérêt plus élevés, qui avait relevé son taux directeur jusqu’à 1,75% dans le sillage de l’inflation élevée consécutive à la pandémie de COVID-19. Après un repli constant des taux d’inflation, la BNS a progressivement assoupli sa politique monétaire. Ces mesures ont entraîné un fléchissement sensible des taux hypothécaires, même si ceux-ci n’ont plus baissé dans la même mesure depuis fin 2024, malgré de nouvelles baisses du taux directeur.

Compte tenu de la récente hausse des taux d’inflation, les grandes banques centrales du monde entier devraient à nouveau adopter une politique monétaire un peu plus restrictive. La BNS dispose ainsi d’une marge de manœuvre pour sortir de l’environnement de taux d’intérêt nuls. Nous partons toutefois du principe qu’elle n’effectuera pas cette étape dès la prochaine évaluation de la situation en matière de politique monétaire du 24 septembre 2026, mais seulement au printemps 2027. En ce qui concerne les taux hypothécaires, nous nous attendons par contre à ce que les taux du marché des capitaux réagissent plus tôt à des taux d’inflation modérément plus élevés en Suisse et augmentent donc légèrement en conséquence. La poursuite de l’évolution des taux d’intérêt reste donc un facteur central pour les taux hypothécaires en Suisse.

En %

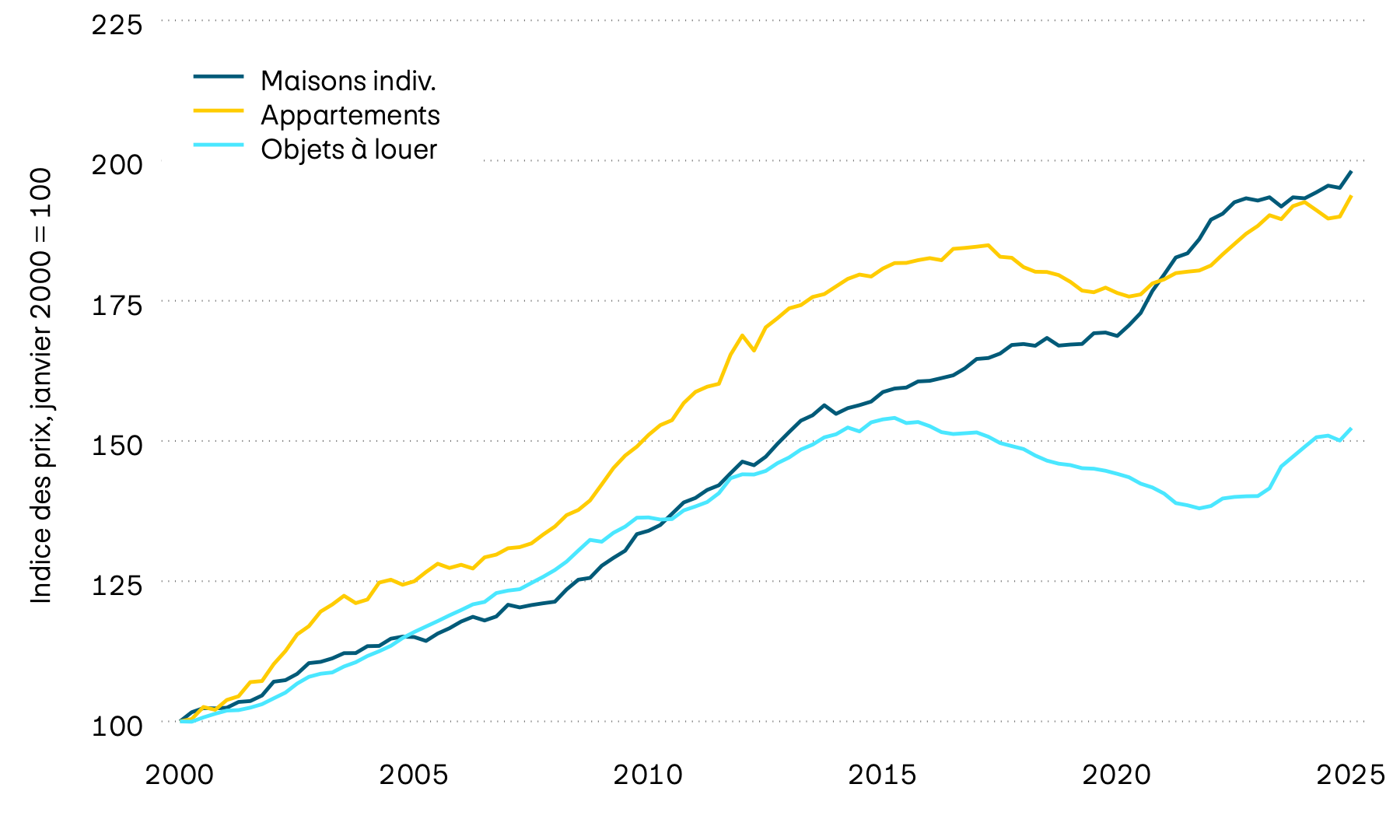

Maison individuelle et propriété par étage

Les prix des appartements en propriété ont continué d’augmenter au premier trimestre 2026, bien que moins qu’au trimestre précédent. En revanche, les prix des maisons individuelles ont reculé par rapport au trimestre précédent, après avoir stagné auparavant. La dernière baisse des prix des maisons individuelles a été observée au quatrième trimestre 2024. Outre le niveau de prix désormais élevé des maisons individuelles, qui fait des appartements en propriété une alternative plus abordable pour de nombreux acheteurs potentiels, le climat de consommation toujours morose et le ralentissement de la conjoncture devraient également se faire sentir. Pour les logements locatifs, en revanche, la dynamique des prix reste faible. C’est là que la baisse du taux de référence du mois de septembre 2025 devrait se faire de plus en plus sentir; ses effets ne se refléteront toutefois qu’avec un certain décalage dans les loyers proposés et les loyers en vigueur, en raison des délais d’ajustement prévus dans les contrats.

Indice des prix, janvier 2000 = 100

Vous vous intéressez aux placements immobiliers? L’«Aperçu du marché» de notre Boussole de l’investissement vous livre une analyse actuelle du marché immobilier suisse.

Ce qu’en disent nos expertes et nos experts

«Alors que les prix des appartements en propriété ont continué d’augmenter au premier trimestre 2026, ceux des maisons individuelles ont enregistré une légère baisse par rapport au trimestre précédent. Pour les hypothèques fixes, nous nous attendons à une hausse modérée des taux d’intérêt.»

Recevez notre évaluation directement par e-mail après chaque décision de la BNS.

Hypothèque fixe ou hypothèque Saron?

Content Carousel

1

/

3

Quelle est l’hypothèque qui me convient?

Obtenez un aperçu des conditions de l’hypothèque fixe et de l’hypothèque Saron grâce à notre comparateur d’hypothèques.

| Indicateurs | Q3 2025 | Q4 2025 | Q1 2026 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|

| Indicateurs Croissance du PIB |

Q3 2025 0,7% |

Q4 2025 1,0% |

Q1 2026 0,5% |

2024 1,3% |

2025 1,0% |

2026 1,0% |

| Indicateurs Inflation |

Q3 2025 0,2% |

Q4 2025 0,0% |

Q1 2026 0,2% |

2024 1,1% |

2025 0,2% |

2026 0,6% |

| Indicateurs Chômage |

Q3 2025 2,8% |

Q4 2025 3,0% |

Q1 2026 3,2% |

2024 2,5% |

2025 2,8% |

2026 3,2% |

| Indicateurs Immigration nette |

Q3 2025 17‘000 |

Q4 2025 27‘000 |

Q1 2026 21‘000 |

2024 83‘000 |

2025 75‘000 |

2026 70‘000 |

| Indicateurs Taux de change EUR/CHF |

Q3 2025 0,94 |

Q4 2025 0,93 |

Q1 2026 0,90 |

2024 0,95 |

2025 0,94 |

2026 0,90 |

Source: Bloomberg, Allfunds Tech Solutions, OFS

-

Un pronostic est une estimation fondée, pas une certitude. Le moment opportun pour vous dépend fortement de votre disposition personnelle à prendre des risques, de votre situation financière et de vos besoins individuels.

En cas de baisse des taux d’intérêt: si vous tablez sur une baisse continue des taux d’intérêt, une hypothèque Saron peut être intéressante pour profiter des taux réduits, selon le niveau de ceux-ci.

En cas de hausse des taux d’intérêt: si vous attendez une hausse des taux d’intérêt ou si la sécurité budgétaire est très importante pour vous, il peut être judicieux de fixer des conditions à long terme avec une hypothèque fixe.

Nos spécialistes vous aideront volontiers à trouver la stratégie la mieux adaptée.

-

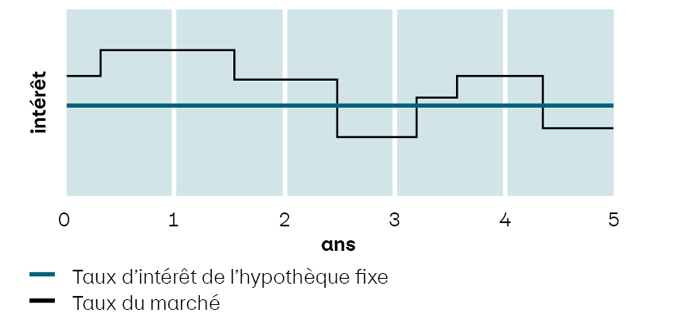

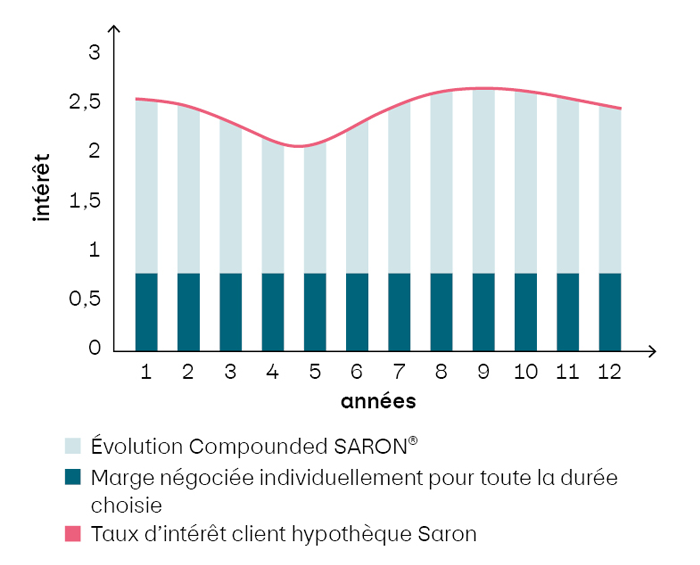

Le taux directeur de la BNS peut influencer les taux hypothécaires. Dans le cas des modèles variables comme l’hypothèque Saron, cette influence se fait généralement sentir rapidement, car ceux-ci s’alignent directement sur les taux à court terme du marché monétaire. Les hypothèques fixes, en revanche, sont davantage déterminées par les taux d’intérêt à long terme du marché des capitaux (taux swap), qui tiennent déjà partiellement compte de la future politique monétaire et de l’inflation. Si les marchés anticipent une modification du taux directeur, son effet peut souvent être déjà pris en compte dans les taux d’intérêt des hypothèques fixes.

-

Le choix de la durée est une décision stratégique. Les hypothèques de longue durée (de 7 à 10 ans ou plus) offrent une sécurité des taux d’intérêt sur une longue période, mais elles sont souvent un peu plus chères. Les hypothèques de plus courte durée (de 2 à 5 ans) sont généralement plus avantageuses, mais vous obligent à réexaminer plus rapidement la situation des taux d’intérêt. Le splitting est une stratégie appréciée: elle vous permet de fractionner votre hypothèque en plusieurs tranches avec différentes échéances en fonction de vos besoins. Vous répartissez ainsi le risque de taux et n’avez pas besoin de renouveler le montant total en une seule fois à des conditions potentiellement défavorables.

-

Nous nous attendons à une légère augmentation des frais financiers, tant pour les hypothèques Saron que pour les hypothèques fixes.

-

L’hypothèque qui vous convient dépend fortement de votre disposition personnelle à prendre des risques, de votre situation financière et de vos besoins individuels. Nos spécialistes vous aideront volontiers à trouver la stratégie la mieux adaptée.

-

Nos prévisions en matière de taux d’intérêt sont établies par nos économistes sur la base d’analyses fondées de la situation économique mondiale et nationale, de l’évolution de l’inflation et de la politique monétaire des banques centrales. Elles représentent une évolution probable des taux. Toutefois, des événements économiques ou politiques en cours ou imprévus peuvent à tout moment influencer l’évolution des taux d’intérêt. C’est pourquoi les prévisions doivent toujours être considérées comme un point de repère et non comme une garantie.

-

Les prix sont principalement influencés par l’offre et la demande. Les taux d’intérêt hypothécaires bas ont tendance à stimuler la demande de logements en propriété, car les frais financiers baissent. Cela peut conduire à des prix de l’immobilier stables ou en hausse. En revanche, une forte hausse des taux d’intérêt peut freiner la demande (ce n’est toutefois pas toujours le cas), en particulier lorsque l’offre reste limitée. Les décisions politiques relatives à l’octroi d’hypothèques peuvent également influencer la demande de logements en propriété, et donc les prix de l’immobilier.

Informations complémentaires sur l’évolution des prix de l’immobilier

-

Oui, c’est possible. Avec une hypothèque forward, vous pouvez bloquer dès aujourd’hui les taux d’intérêt actuels, même si votre hypothèque existante n’arrive à échéance que dans quelques mois (p. ex. dans 6, 12 ou jusqu’à 18 mois). En fonction du délai de préavis, de la durée souhaitée et de la situation du marché, un supplément d’intérêt (prime forward) peut s’appliquer. En revanche, vous êtes à l’abri d’éventuelles hausses des taux d’intérêt jusqu’à l’échéance de votre hypothèque actuelle. N’hésitez pas à nous contacter pour obtenir une offre sans engagement.

Le présent document et les informations et indications qu’il contient ont uniquement une visée informative et ne sauraient constituer un conseil, une invitation à soumettre une offre ou à acheter des produits associés. Le client ou toute tierce personne agit de manière autonome et est seul responsable du respect des lois et règlements, ainsi que des instructions de service. PostFinance a consulté des sources jugées fiables et crédibles. Cependant, elle ne peut garantir l’exactitude, la précision, la fiabilité, l’actualité ou l’exhaustivité de ces informations et décline, dans la mesure autorisée par la loi, toute responsabilité à cet égard. Les indications de taux d’intérêt et de prix sont d’actualité, mais l’évolution effective peut différer à tout moment de ces prévisions. Le contenu du présent document repose sur de nombreuses hypothèses. Les présentes informations et opinions ne constituent donc pas une base solide pour votre décision de financement. Avant toute décision, nous vous recommandons de demander le conseil approfondi de spécialistes.

La reproduction totale ou partielle est interdite sans l’accord écrit préalable de PostFinance.

Prévisions de taux à télécharger

-

Prévision des taux pour les hypothèques de PostFinance, juin 2026 (PDF) La cible du lien s'ouvre dans une nouvelle fenêtre

-

Prévision des taux pour les hypothèques de PostFinance, mars 2026 (PDF) La cible du lien s'ouvre dans une nouvelle fenêtre

-

Prévision des taux pour les hypothèques de PostFinance, décembre 2025 (PDF) La cible du lien s'ouvre dans une nouvelle fenêtre

-

Prévision des taux pour les hypothèques de PostFinance, septembre 2025 (PDF) La cible du lien s'ouvre dans une nouvelle fenêtre