En bref

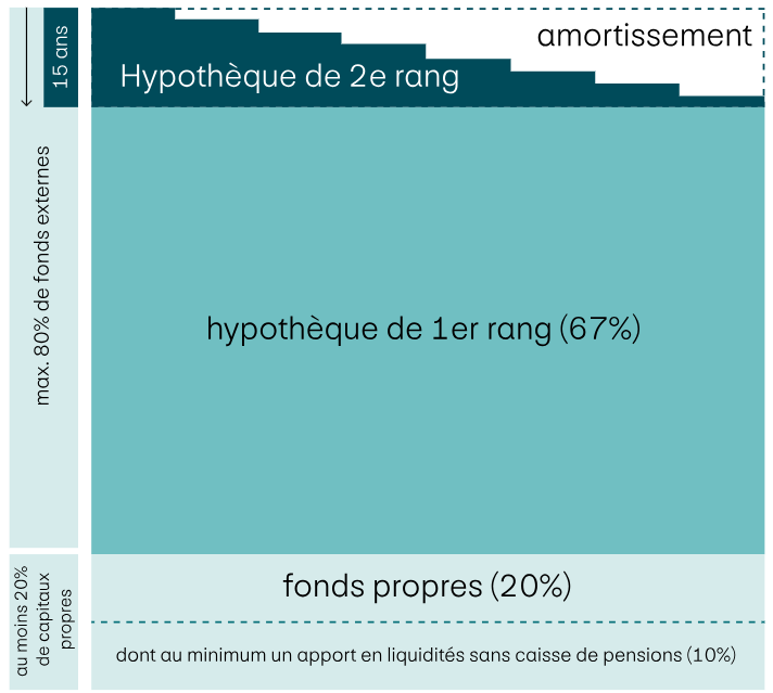

- En principe, en Suisse, seule l’hypothèque de deuxième rang doit être amortie. Elle doit être remboursée dans un délai de 15 ans ou au plus tard au moment du départ à la retraite.

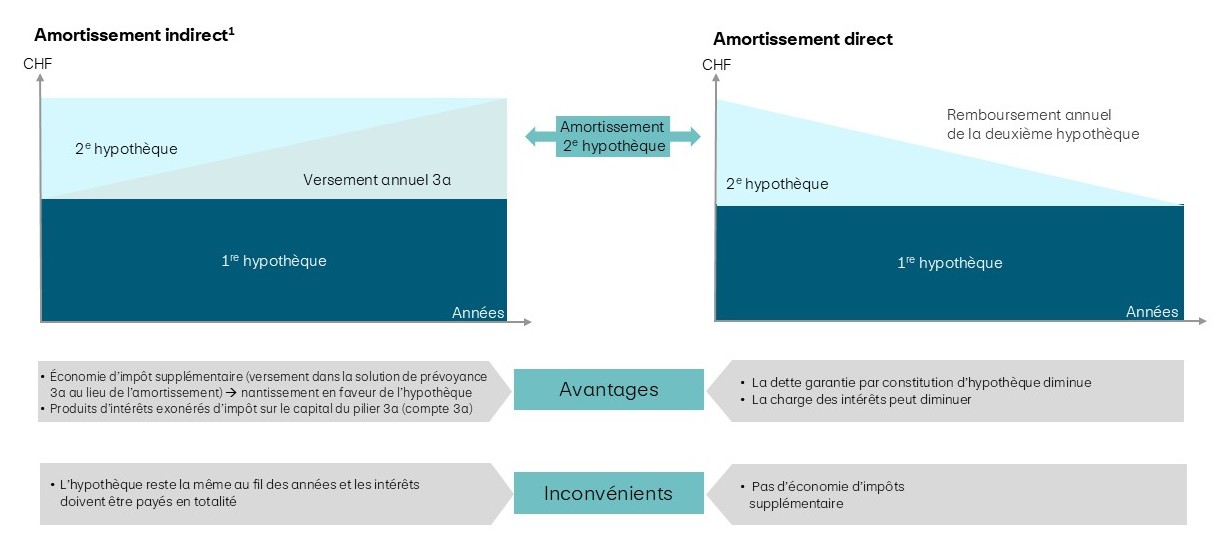

- Avec l’amortissement direct, vous réduisez en permanence votre dette garantie par constitution d’hypothèque. Ce faisant, vos frais d’intérêts diminuent, et les possibilités de déduction fiscale aussi.

- Avec l’amortissement indirect, vous versez dans une solution de prévoyance mise en gage. L’hypothèque est maintenue, mais vous pouvez bénéficier d’avantages fiscaux.

- La forme d’amortissement la plus judicieuse dépend de facteurs tels que le revenu, la fortune, la situation fiscale, le comportement en matière de placement et les préférences personnelles.

Vous avez des doutes sur la forme d’amortissement qui convient le mieux à votre situation? Nos conseillères et conseillers hypothécaires vous aident à trouver la solution de financement adaptée et à évaluer les aspects fiscaux et financiers dans leur globalité.