In breve

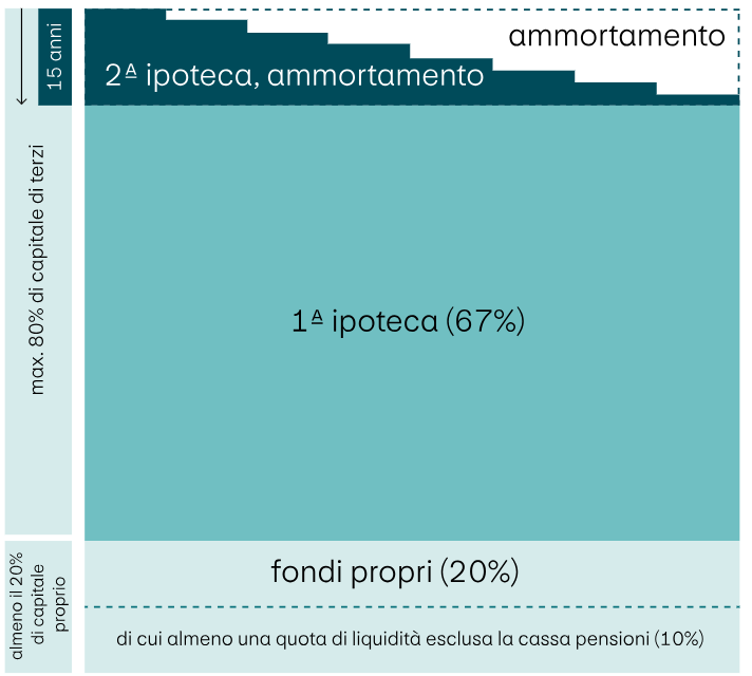

- In linea di principio, in Svizzera deve essere ammortizzata solo l’ ipoteca di secondo grado. Deve essere rimborsata entro 15 anni o al più tardi entro il pensionamento.

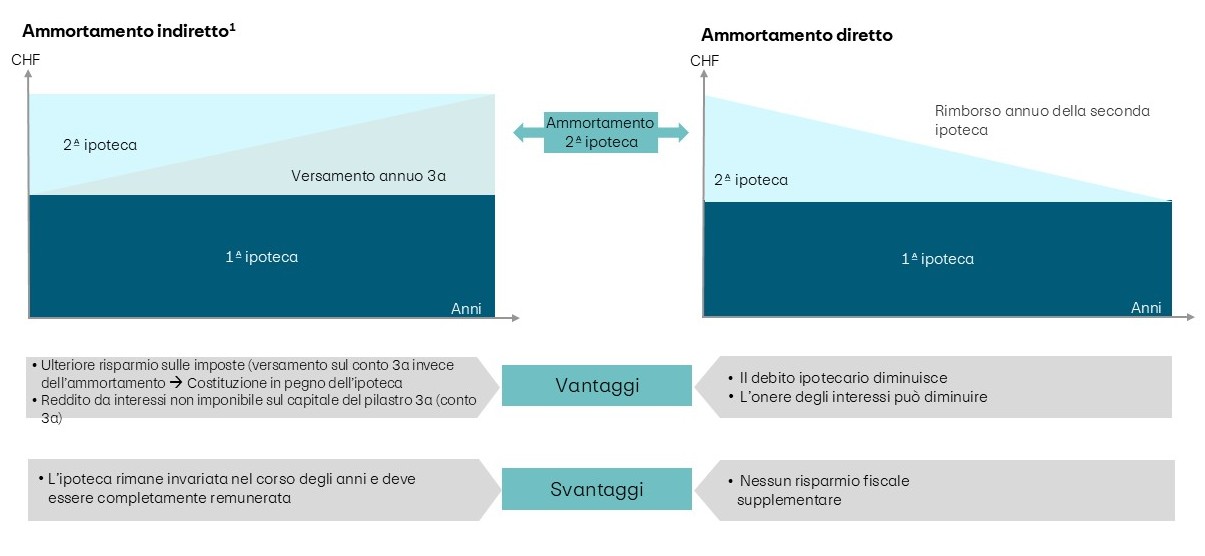

- Con l’ammortamento diretto riducete costantemente il vostro debito ipotecario. In questo modo si riducono gli oneri degli interessi e al contempo le possibilità di deduzione fiscale.

- Con l’ammortamento indiretto il versamento avviene in una soluzione previdenziale costituita in pegno. L’ipoteca resta in essere, per questo potete beneficiare di vantaggi fiscali.

- La forma di ammortamento più opportuna dipende da fattori quali reddito, patrimonio, situazione fiscale, abitudini d’investimento e preferenze personali.

Non sapete quale forma di ammortamento si adatta alla vostra situazione? Le nostre e i nostri consulenti ipotecari vi aiuteranno a trovare la soluzione di finanziamento adatta e a valutare gli aspetti fiscali e finanziari nel loro complesso.