In Kürze

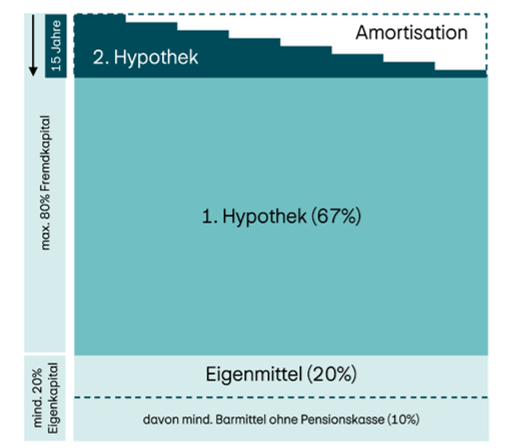

- In der Schweiz muss grundsätzlich nur die 2. Hypothek amortisiert werden. Sie muss innerhalb von 15 Jahren oder spätestens bis zur Pensionierung zurückbezahlt werden.

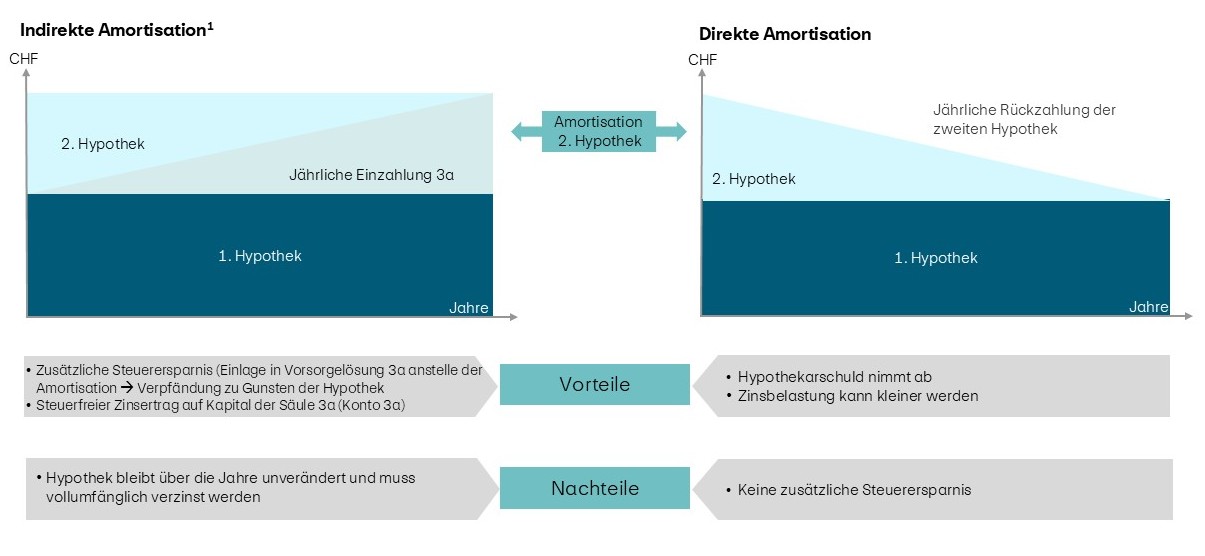

- Bei der direkten Amortisation reduzieren Sie Ihre Hypothekarschuld laufend. Dadurch sinken Ihre Zinskosten, gleichzeitig fallen die steuerlichen Abzugsmöglichkeiten geringer aus.

- Bei der indirekten Amortisation zahlen Sie in eine verpfändete Vorsorgelösung ein. Die Hypothek bleibt bestehen, dafür können Sie von steuerlichen Vorteilen profitieren.

- Welche Amortisationsform sinnvoll ist, hängt von Faktoren wie Einkommen, Vermögen, Steuersituation, Anlageverhalten und persönlichen Präferenzen ab.

Unsicher, welche Amortisationsform zu Ihrer Situation passt? Unsere Hypothekarberater:innen unterstützen Sie dabei, die passende Finanzierungslösung zu finden und steuerliche sowie finanzielle Aspekte ganzheitlich zu beurteilen.