Ipoteca fissa

La vostra ipoteca per la sicurezza di pianificazione

Con un’ipoteca fissa potete pianificare in modo affidabile le vostre finanze. Il tasso d’interesse rimane invariato per la durata da voi scelta compresa tra 2 e 15 anni. Così potrete rilassarvi anche in un contesto di mercato turbolento.

Immergetevi nel mondo degli SmartPoint

Alla stipula di un’ipoteca e in occasione di ogni quarto pagamento degli interessi all’anno riceverete SmartPoint nel nostro nuovo programma bonus.

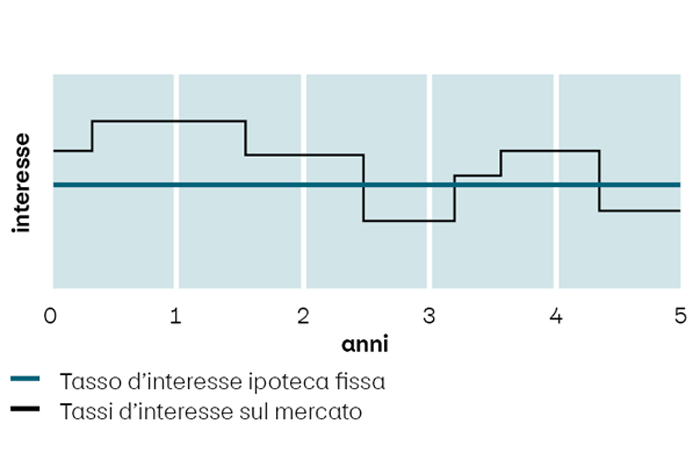

Ipoteca fissa: zero sorprese per il vostro budget

-

Anche se i tassi aumentano la vostra rata rimane invariata

-

Nessuna sorpresa nei costi mensili

-

Ottenete rapidamente un’offerta personalizzata online

-

Colloquio di consulenza gratuito

-

Tasso d’interesse garantito fino a 18 mesi prima

-

Possibilità di raccogliere SmartPoint nel programma bonus Aderendo al programma bonus SmartPoints di PostFinance riceverete punti sia per la stipula di un’ipoteca sia per il pagamento degli interessi. I punti possono essere convertiti in denaro da versare sul vostro conto.

Content Carousel

1

/

3

Per maggiori dettagli consultate il Il link si apre in una nuova finestra factsheet sull’ipoteca fissa (PDF).

Calcolare l’ipoteca e ricevere un’offerta

Verificate se la vostra casa di proprietà è finanziabile e ricevete un’offerta personalizzata non vincolante, direttamente online o durante un colloquio di consulenza gratuito.

I prezzi e le condizioni si applicano sia al finanziamento iniziale sia all’estinzione o alla proroga di un’ipoteca.

Requisiti |

|

|---|---|

Importo minimo |

CHF 100’000.– |

Scadenza degli interessi |

Ogni tre mesi |

Grado di anticipo |

|

Onere |

Max 33% del reddito lordo |

Gestione del conto |

|

Ulteriori condizioni, come ad esempio quelle relative a eventuali modifiche del credito, sono riportate nel listino prezzi.

-

L’ipoteca fissa è la soluzione migliore se preferite definire un budget su base fissa o se prevedete un aumento dei tassi. La scelta di una durata adeguata dipende da diversi fattori, fra cui tassi d’interesse correnti, situazione finanziaria personale, andamento previsto dei tassi d’interesse e desideri individuali.

-

Con un’ipoteca fissa non solo vi tutelate contro l’aumento dei tassi d’interesse, ma potete anche calcolare con precisione i costi. Contrariamente all’ipoteca Saron, il cui tasso varia periodicamente in base all’andamento del mercato, il tasso d’interesse rimane fisso per tutta la durata prescelta. Un’ipoteca fissa è conveniente in particolare quando i tassi d’interesse sono bassi e non sono previste ulteriori riduzioni nel prossimo futuro.

-

Nel quadro delle sue offerte di finanziamento, PostFinance collabora con i seguenti partner:

- CredEx SA con sede a Zurigo

- Münchener Hypothekenbank eG con sede a Monaco di Baviera

- Valiant Bank AG con sede a Berna

-

Nella nostra check list troverete una panoramica dei documenti correnti. Non esitate a contattare le nostre e i nostri esperti per chiarire la vostra situazione e consentirci di aiutarvi ad acquisire i documenti.

Il link si apre in una nuova finestra Check list per una richiesta d’ipoteca (PDF)

-

Presso PostFinance potete scegliere una durata che va da 2 a 15 anni.

-

Se, ad esempio, potete utilizzare più fondi propri per finanziare la vostra abitazione, il rischio per il creditore si riduce e di norma potete contare su un tasso d’interesse più basso.

-

Sì, PostFinance vi consente di assicurarvi un tasso d’interesse per un’ipoteca fissa fino a 18 mesi prima.

-

Sì, potete disdire la vostra ipoteca anche prima della scadenza della durata scelta. Si tenga presente che in caso di risoluzione anticipata del contratto saranno addebitati dei costi.

-

Potete ammortizzare la vostra ipoteca fissa direttamente (il capitale dell’ipoteca si riduce) o indirettamente (il capitale dell’ipoteca rimane invariato) tramite il conto previdenza 3a e i fondi previdenza di PostFinance o tramite un’assicurazione sulla vita.

-

Le nostre esperte e i nostri esperti vi contatteranno per tempo per garantire il rifinanziamento della vostra ipoteca fissa. Verificheremo insieme se l’ipoteca è ancora adeguata alla vostra situazione finanziaria o se è opportuna una modifica (ad es. cambio del modello ipotecario).

-

Il programma bonus non richiede alcuna app aggiuntiva. Lo trovate nella Il link si apre in una nuova finestra PostFinance App o nel vostro Il link si apre in una nuova finestra e-finance. Su queste due piattaforme potete iscrivervi gratuitamente e in tutta semplicità al programma bonus. Dopo l’iscrizione, alla stipula di un’ipoteca e in occasione di ogni quarto pagamento degli interessi all’anno riceverete degli SmartPoint. Riceverete inoltre SmartPoint per le transazioni e altre stipule di prodotti. Potete convertire i vostri SmartPoint in denaro da versare come cashback sul vostro conto.

Il vostro prossimo passo verso un’ipoteca fissa

Calcolare l’ipoteca

Scoprite subito se la vostra casa di proprietà è finanziabile.

Allestire un’offerta online

Potete creare e scaricare l’offerta personalizzata in piena autonomia.

Consulenza gratuita

Trovate l’ipoteca che fa per voi: in una filiale, online o per telefono.