Dans l’intervalle, les espoirs d’amélioration de la situation au Proche-Orient se sont traduits par une baisse des taux d’intérêt à long terme. La récente escalade a toutefois provoqué une nouvelle hausse des rendements. Dans l’ensemble, les obligations d’État ont stagné le mois dernier.

Aperçu du marché: tendance positive sur les marchés financiers

Le mois dernier a été marqué par une ambiance globalement favorable sur les marchés financiers. Les marchés des actions ont poursuivi leur tendance à la hausse, les gains de cours étant de plus en plus portés par une base plus large d’entreprises. Sur les marchés des obligations, l’alternance entre les espoirs d’un apaisement au Proche-Orient et la récente escalade du conflit ont entraîné des fluctuations significatives des taux d’intérêt à long terme.

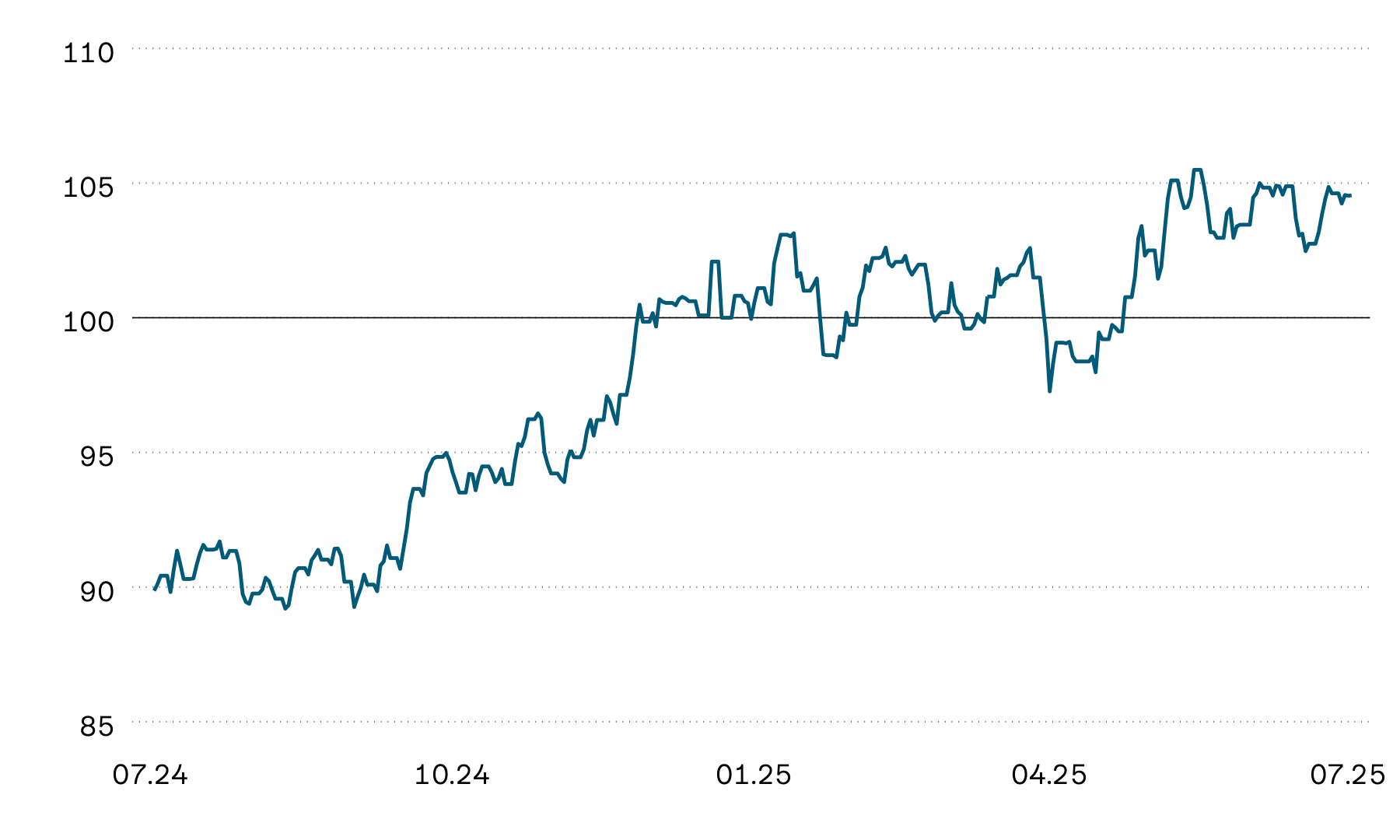

Évolution indexée de la valeur des obligations d’État en monnaie locale

100 = 01.01.2026

Dans l’ensemble, les obligations d’État ont stagné le mois dernier. En Europe, les taux d’inflation plus bas ont tout d’abord entraîné une baisse des taux d’intérêt à long terme et, par conséquent, une hausse des cours des obligations. Aux États-Unis, les taux d’intérêt ont surtout diminué temporairement, après que l’espoir d’un apaisement du conflit au Proche-Orient a fait reculer le prix du pétrole, atténuant ainsi les craintes inflationnistes. En fin de mois, les taux d’intérêt à long terme ont toutefois à nouveau augmenté de part et d’autre de l’Atlantique. Tandis que les taux d’intérêt ont été soutenus par de solides données conjoncturelles aux États-Unis, la nouvelle escalade du conflit au Proche-Orient a surtout pesé sur les marchés des obligations dernièrement.

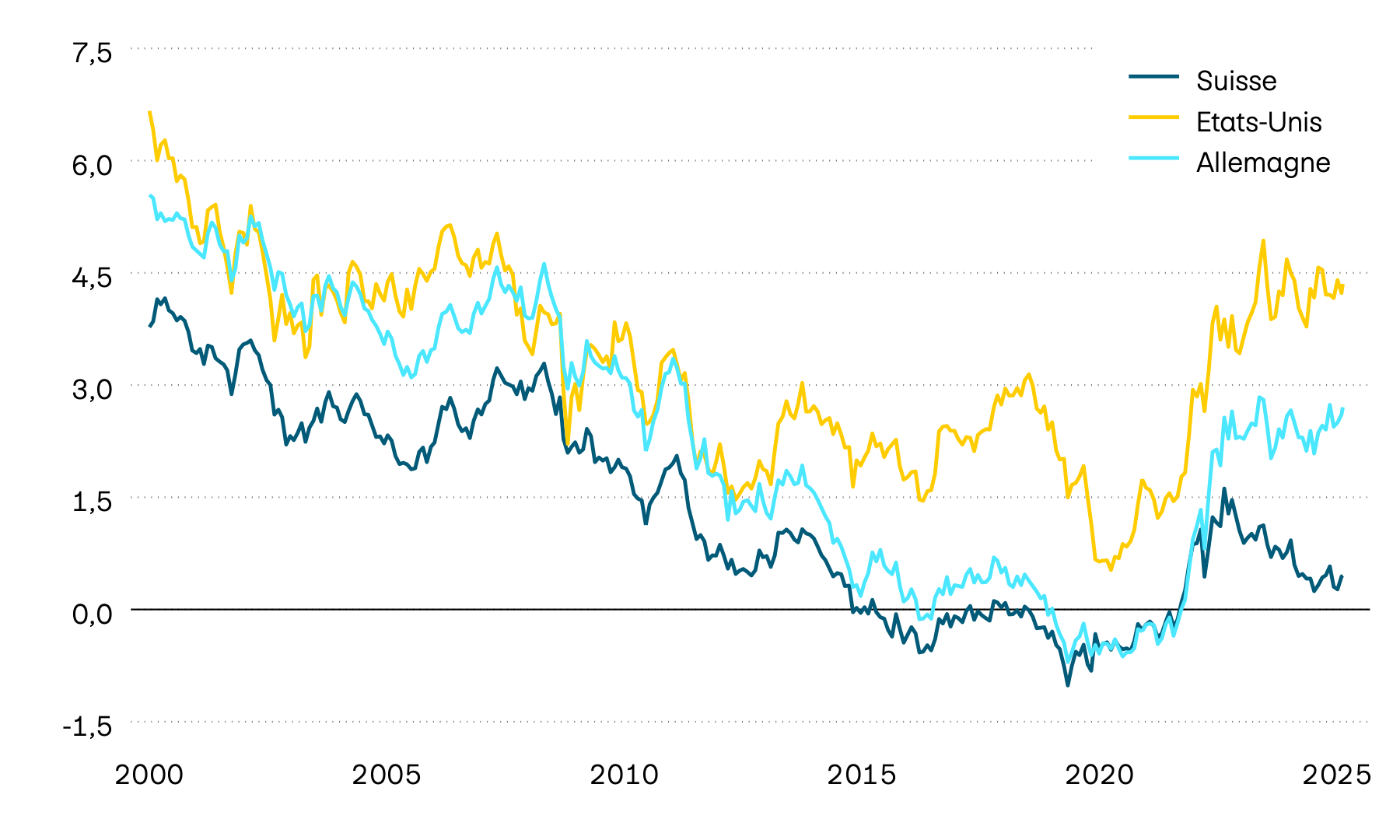

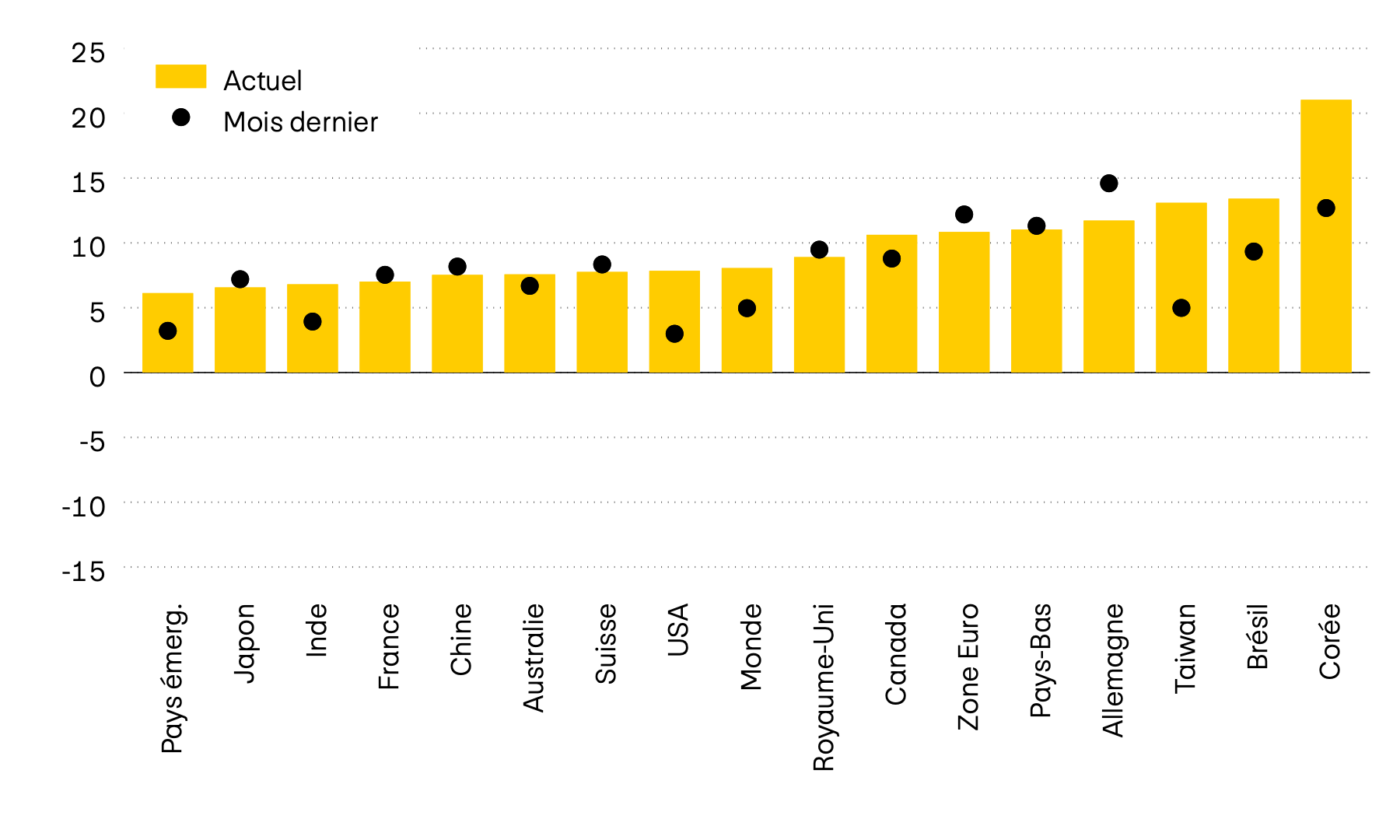

Évolution des taux de rendement actuariels à 10 ans

En %

En comparaison mensuelle, les rendements actuariels des obligations d’État à 10 ans ont peu évolué. Depuis le début de l’année, ils restent donc nettement plus élevés dans la plupart des pays industrialisés. Tandis qu’en Europe, le recul de l’inflation a temporairement atténué les craintes à ce sujet, le niveau des taux d’intérêt aux États-Unis est resté élevé en raison de la conjoncture robuste et de la position restrictive de la banque centrale américaine. La récente escalade au Proche-Orient a de nouveau exercé une pression haussière sur les rendements à long terme. La réaction a été particulièrement nette au Japon, où les rendements actuariels à 10 ans ont momentanément augmenté de manière significative en raison de la grande dépendance du pays aux importations d’énergie.

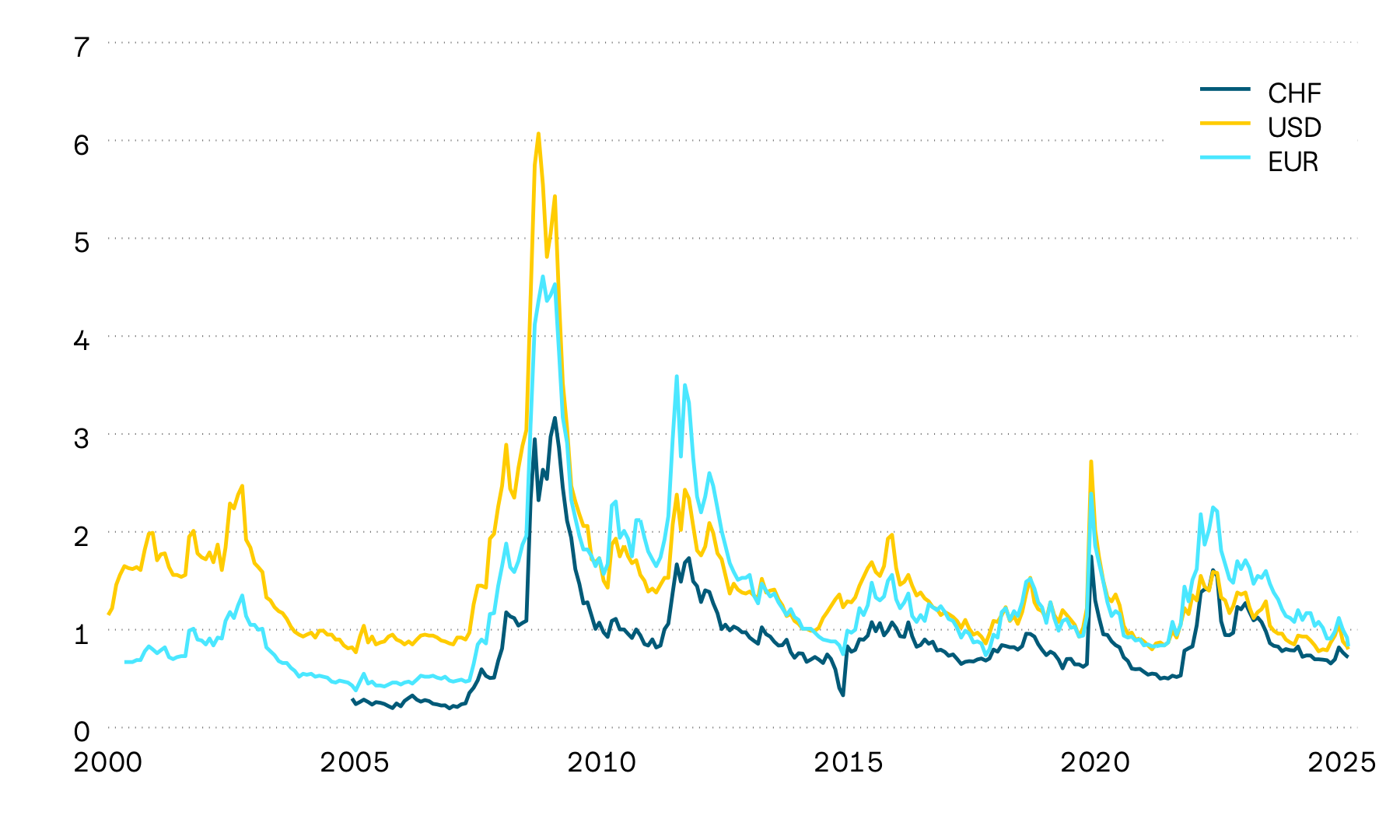

Primes de risque des obligations d’entreprise

En points de pourcentage

Les primes de crédit pour les obligations d’entreprise sont restées largement inchangées le mois dernier et se maintiennent à des niveaux historiquement bas. Seules les primes de risque des obligations européennes à haut rendement ont légèrement augmenté. Dans l’ensemble, le niveau actuel indique une disposition à prendre des risques toujours aussi élevée de la part des investisseurs. Une nouvelle restriction reste peu probable, alors que les primes de crédit pourraient connaître une hausse rapide en cas de dégradation de l’environnement économique.

Les marchés des actions ont poursuivi leur tendance à la hausse. Contrairement aux mois précédents, les gains de cours n’ont toutefois pas été portés par les entreprises qui profitent particulièrement de l’essor de l’IA.

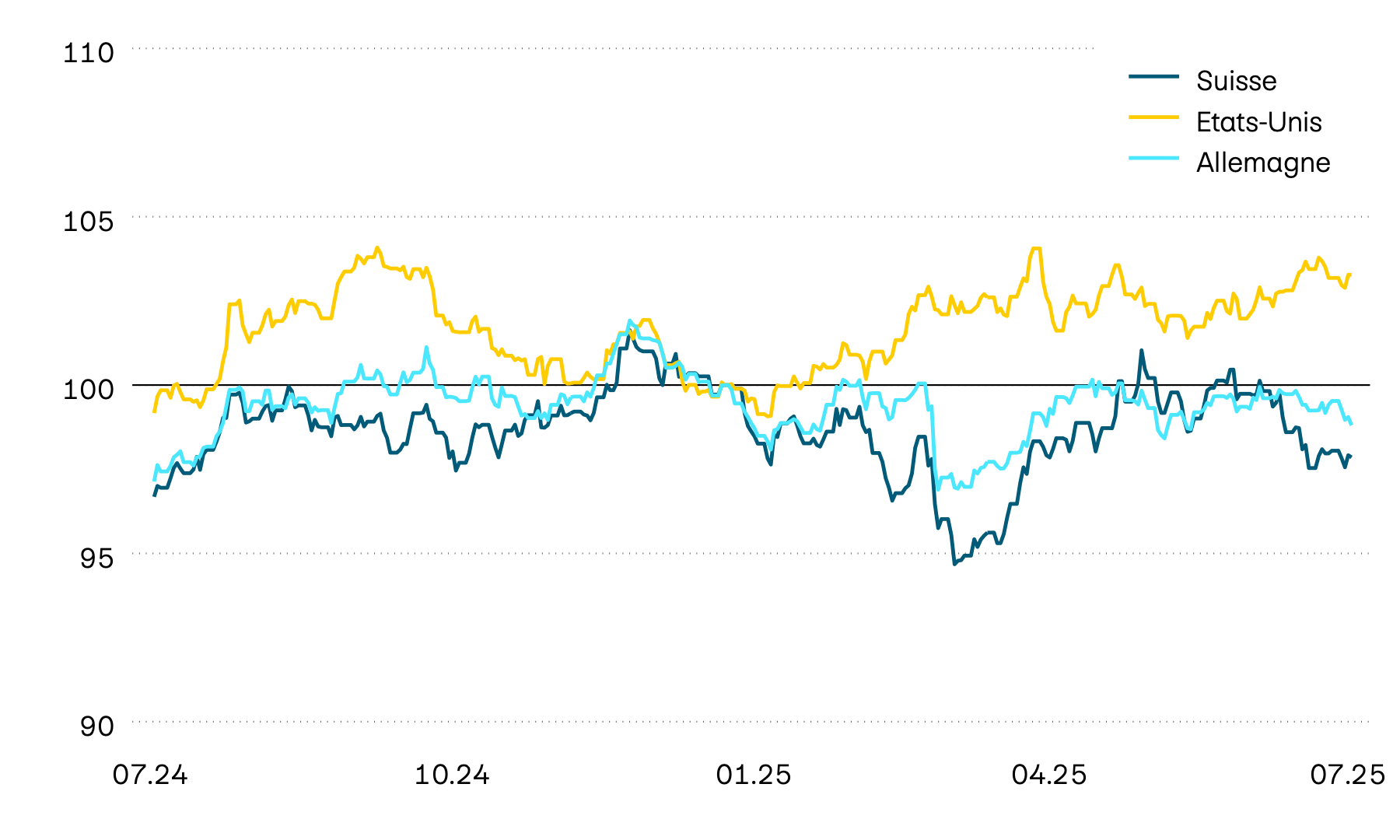

Évolution indexée du marché des actions en francs

100 = 01.01.2026

Le mois dernier, les marchés des actions ont poursuivi leur hausse dans le monde entier. Toutefois, cette hausse n’a pas été portée par les poids lourds des marchés bénéficiant particulièrement de l’essor de l’IA, mais par une base plus large d’entreprises. Le secteur de la santé en particulier a fortement progressé, ce qui a également profité au marché suisse des actions. Le mois dernier, celui-ci a augmenté de près de 6% et, avec un rendement annuel de plus de 10%, il s’établit pratiquement au même niveau que les marchés des actions européen et américain, qui ont progressé respectivement de 10% et 12% en francs suisses par rapport au début de l’année.

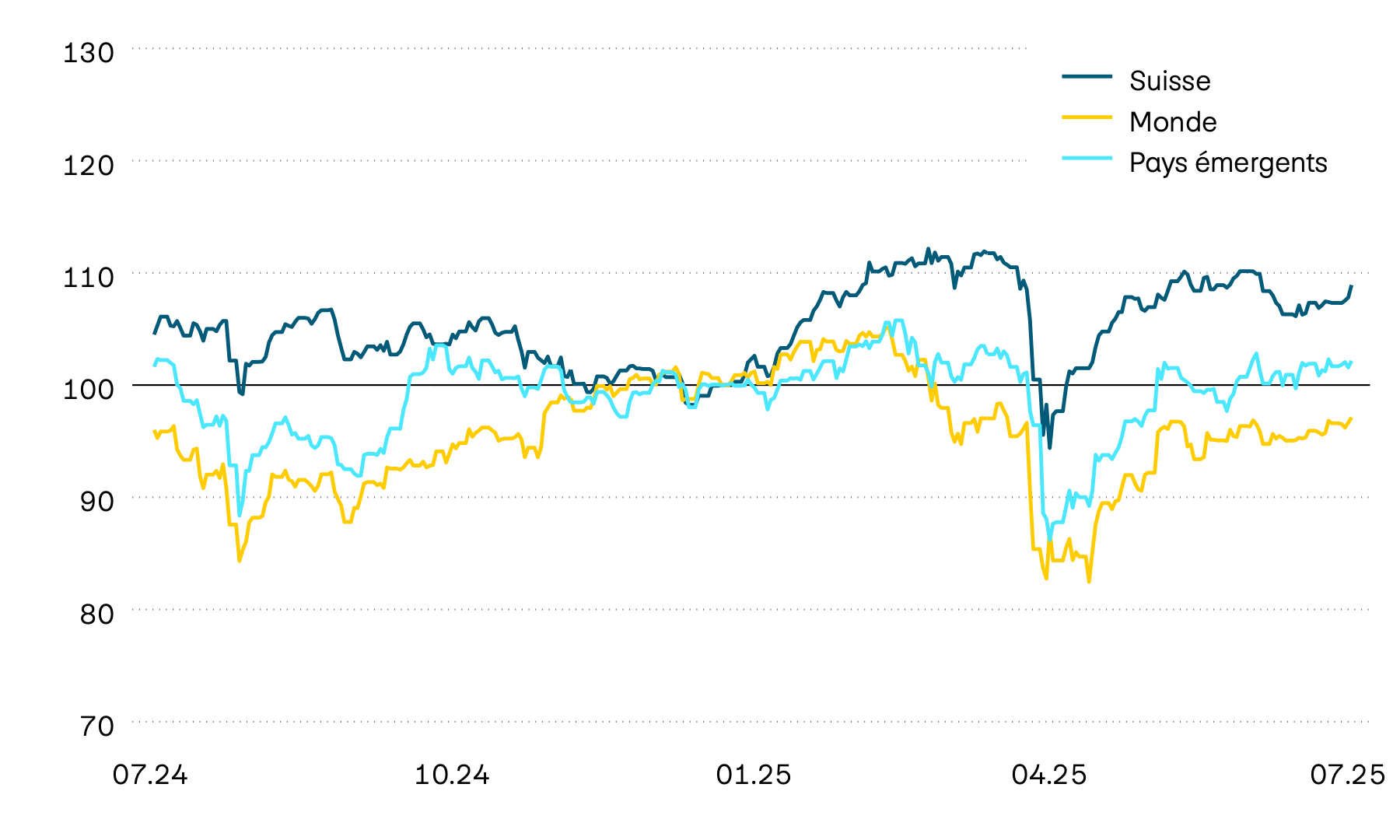

Momentum des marchés

En %

Le momentum sur les marchés des actions mondiaux reste globalement positif. La Chine fait figure d’exception: la faiblesse persistante de la conjoncture et les problèmes économiques structurels continuent de peser sur son marché des actions. À Taïwan et en Corée du Sud, le momentum exceptionnellement fort enregistré précédemment s’est nettement affaibli en raison du récent recul du secteur de l’IA. Malgré cette correction, les deux marchés présentent toujours les rendements et le momentum les plus élevés depuis le début de l’année.

Ratio cours/bénéfice

Le mois dernier, les niveaux de valorisation sur les marchés des actions internationaux ont de nouveau eu tendance à augmenter. La hausse la plus nette concerne le marché suisse des actions. Porté par une reprise des cours largement soutenue, son niveau d’évaluation s’est ainsi rapproché du niveau des marchés des actions mondiaux. Aux États-Unis, les attentes à l’égard de la saison des résultats sont à nouveau très élevées: la croissance du bénéfice attendue des entreprises du S&P 500 par rapport à l’année précédente a encore augmenté par rapport au trimestre précédent et s’établit désormais à 23%.

Les prix des fonds immobiliers suisses cotés en bourse ont nettement progressé le mois dernier et sont à nouveau légèrement positifs sur une base annuelle.

Évolution indexée de la valeur des fonds immobiliers suisses

100 = 01.01.2026

Après la nette correction de la première semaine de juin, les fonds immobiliers suisses cotés en bourse ont connu une reprise vigoureuse le mois dernier et ont progressé de plus de 6%. Le recul des taux d’intérêt à long terme sur le marché suisse des capitaux intervenu entretemps a sans doute joué un rôle déterminant dans cette évolution. Malgré la récente hausse des taux d’intérêt, les fonds immobiliers ont jusqu’à présent échappé à la tendance. Grâce à la reprise, leur rendement annuel est à nouveau légèrement positif. Même s’il reste inférieur à celui du marché suisse des actions, il s’est nettement amélioré par rapport au mois précédent.

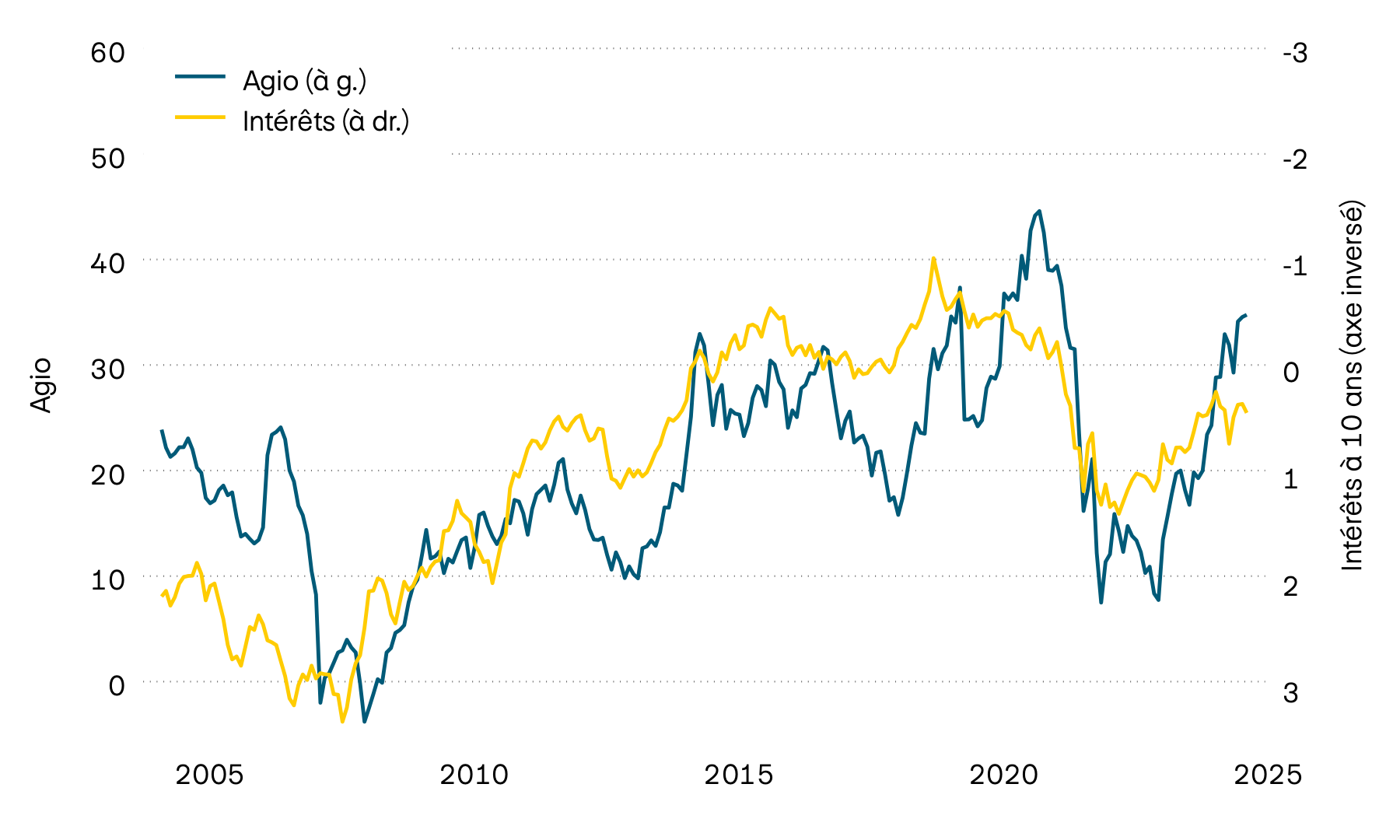

Agio des fonds immobiliers suisses et taux de rendement actuariels à 10 ans

En %

Avec la reprise des prix des fonds immobiliers suisses, leur niveau d’évaluation a également augmenté. L’agio, c’est-à-dire le supplément que paient les investisseurs pour les fonds immobiliers suisses cotés en bourse par rapport à la valeur nette d’inventaire, se situe ainsi à nouveau à des niveaux proches des records historiques.

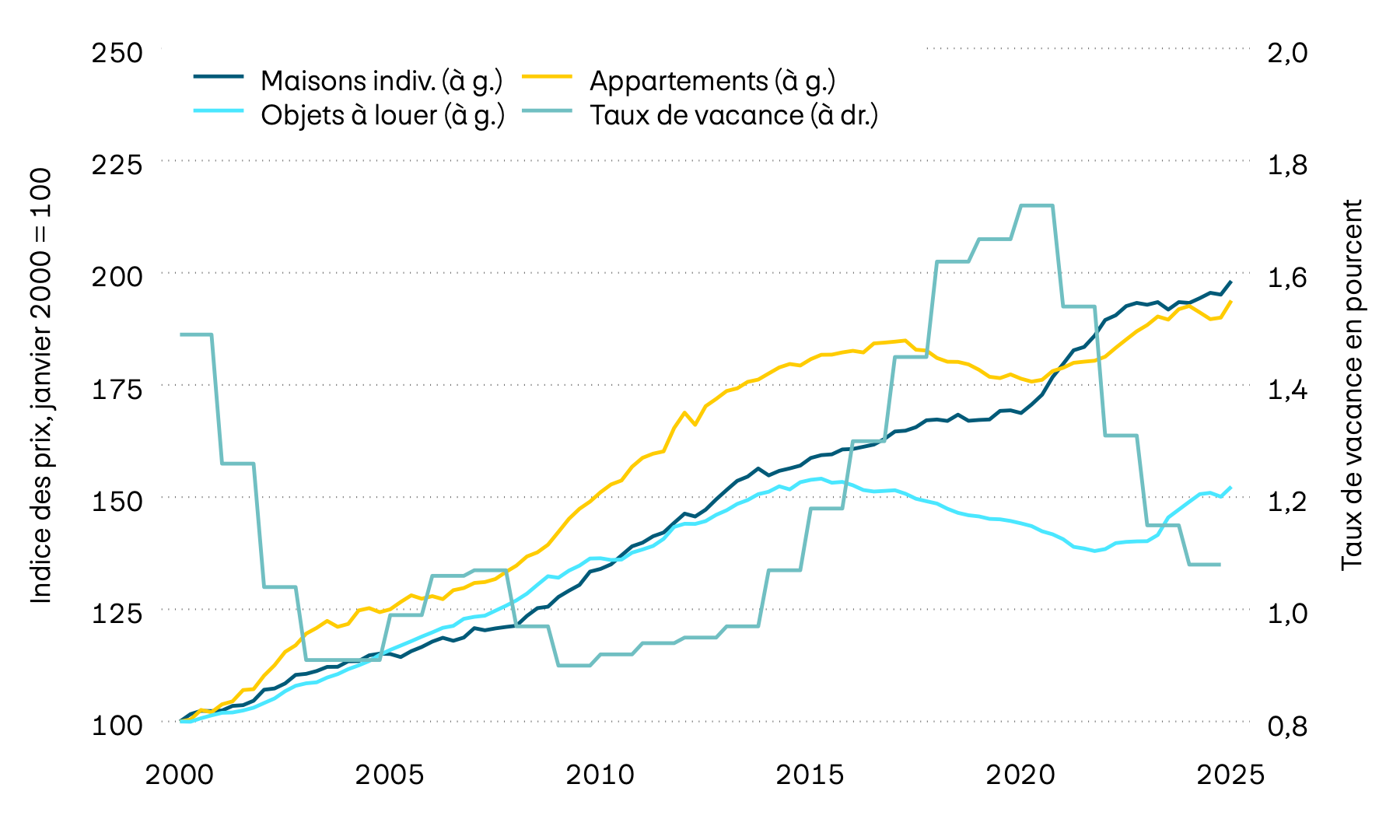

Taux de vacance et prix de l’immobilier

100 = janvier 2000 (à g.) et en % (à dr.)

Au deuxième trimestre, les prix de l’immobilier suisse ont affiché un tableau plus contrasté que ces derniers temps. Après quatre trimestres de hausse des prix, les prix des maisons individuelles ont légèrement fléchi, tandis que ceux des appartements ont poursuivi leur tendance à la hausse. Les prix des objets loués ont eux aussi continué à augmenter, bien que modérément. Sur l’année, l’évolution reste toutefois clairement positive pour les deux catégories: les appartements ont progressé d’environ 3% et les maisons individuelles d’environ 2%. Le taux de vacance reste quant à lui à un niveau très bas, ce qui devrait rester la principale explication pour des prix de l’immobilier globalement élevés.

En savoir plus grâce à nos prévisions de taux pour les hypothèques.

Monnaies

Le dollar américain reste fort et s’est encore apprécié d’environ 1% par rapport au franc suisse le mois dernier. En revanche, le franc suisse est resté globalement stable par rapport à l’euro, continuant ainsi de stagner comme observé depuis le début de l’année.

| Paire de monnaies | Cours | PPA | Secteur neutre | Évaluation |

|---|---|---|---|---|

| Paire de monnaies EUR/CHF |

Cours 0,92 |

PPA 0,87 |

Secteur neutre 0,80–0,93 |

Évaluation Euro neutre |

| Paire de monnaies USD/CHF |

Cours 0,80 |

PPA 0,74 |

Secteur neutre 0,64–0,83 |

Évaluation USD neutre |

| Paire de monnaies GBP/CHF |

Cours 1,07 |

PPA 1,08 |

Secteur neutre 0,94–1,22 |

Évaluation Livre neutre |

| Paire de monnaies JPY/CHF |

Cours 0,50 |

PPA 0,78 |

Secteur neutre 0,63–0,94 |

Évaluation Yen sous-évalué |

| Paire de monnaies SEK/CHF |

Cours 8,32 |

PPA 9,29 |

Secteur neutre 8,30–10,27 |

Évaluation Couronne neutre |

| Paire de monnaies NOK/CHF |

Cours 8,16 |

PPA 9,35 |

Secteur neutre 8,25–10,45 |

Évaluation Couronne sous-évaluée |

| Paire de monnaies EUR/USD |

Cours 1,14 |

PPA 1,18 |

Secteur neutre 1,02–1,34 |

Évaluation Euro neutre |

| Paire de monnaies USD/JPY |

Cours 161,38 |

PPA 93,80 |

Secteur neutre 70,35–117,26 |

Évaluation Yen sous-évalué |

| Paire de monnaies USD/CNY |

Cours 6,78 |

PPA 6,42 |

Secteur neutre 5,90–6,95 |

Évaluation Renminbi neutre |

Source: Allfunds Tech Solutions

Le mois dernier, le dollar américain s’est une nouvelle fois imposé comme la plus forte des principales monnaies. Sur une base annuelle, son appréciation par rapport au franc suisse reste toutefois modérée, à près de 2%. La paire de monnaies euro-franc suisse évolue elle aussi de manière pratiquement inchangée depuis avril. Dans l’ensemble, seules quelques tendances marquées sont observées sur les marchés des devises. La plupart des principales paires de monnaies évoluent depuis un certain temps dans des fourchettes étroites et ne présentent que de faibles variations sur une base annuelle.

Cryptomonnaies

| Cryptomonnaie | Cours | YTD en USD | Plus haut annuel | Plus bas annuel |

|---|---|---|---|---|

| Cryptomonnaie Bitcoin |

Cours 63’186 |

YTD en USD –27,78% |

Plus haut annuel 96’942 |

Plus bas annuel 58’526 |

| Cryptomonnaie Ethereum |

Cours 1’745 |

YTD en USD –41,20% |

Plus haut annuel 3’354 |

Plus bas annuel 1’569 |

Source: Allfunds Tech Solutions, Coin Metrics Inc

Or

Le mois dernier non plus, le métal précieux n’a pas pu renouer avec la forte évolution du début d’année. Le prix de l’or a perdu environ 2% en francs suisses.

Évolution indexée de la valeur de l’or en francs suisses

100 = 01.01.2026

Après une évolution exceptionnellement forte en début d’année, l’or a nettement perdu de la valeur au cours des derniers mois. Il enregistre désormais une perte d’environ 3% sur une base annuelle, calculée en francs suisses. Les taux d’intérêt à long terme sur le marché des capitaux, qui ont augmenté en comparaison historique, continuent de peser sur le cours de l’or. En effet, des taux d’intérêt plus élevés augmentent les coûts d’opportunité de l’or, car celui-ci ne génère pas de revenus courants. Récemment, la baisse des prix a toutefois ralenti et l’or se négocie à nouveau de manière globalement stable depuis quelque temps, à un peu plus de 4’000 dollars américains l’once troy.