Sui mercati obbligazionari regna ancora una sorprendente tranquillità. Finora né la nuova escalation della controversia commerciale con gli Stati Uniti né la legge fiscale recentemente approvata sono riuscite a cambiare la situazione in modo duraturo.

Panoramica del mercato: i mercati guardano dall’altra parte

L’ottimismo sui mercati è proseguito anche lo scorso mese. In particolare i valori tecnologici sono cresciuti in modo significativo. Finora la ripresa della guerra commerciale non ha avuto ripercussioni sulle borse. Solo il dollaro americano è tornato a essere sotto pressione.

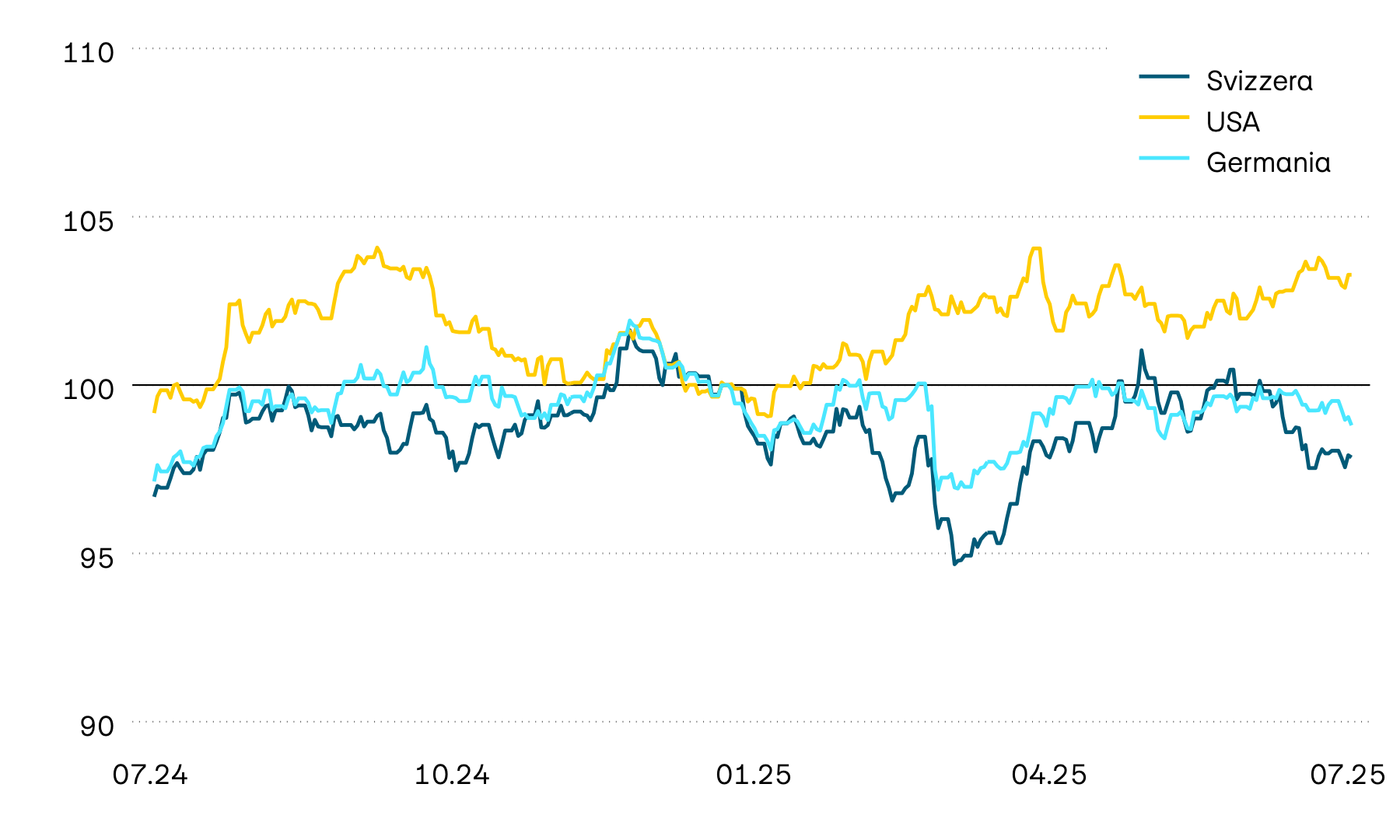

Evoluzione indicizzata del valore delle obbligazioni statali in valuta locale

100 = 01.01.2025

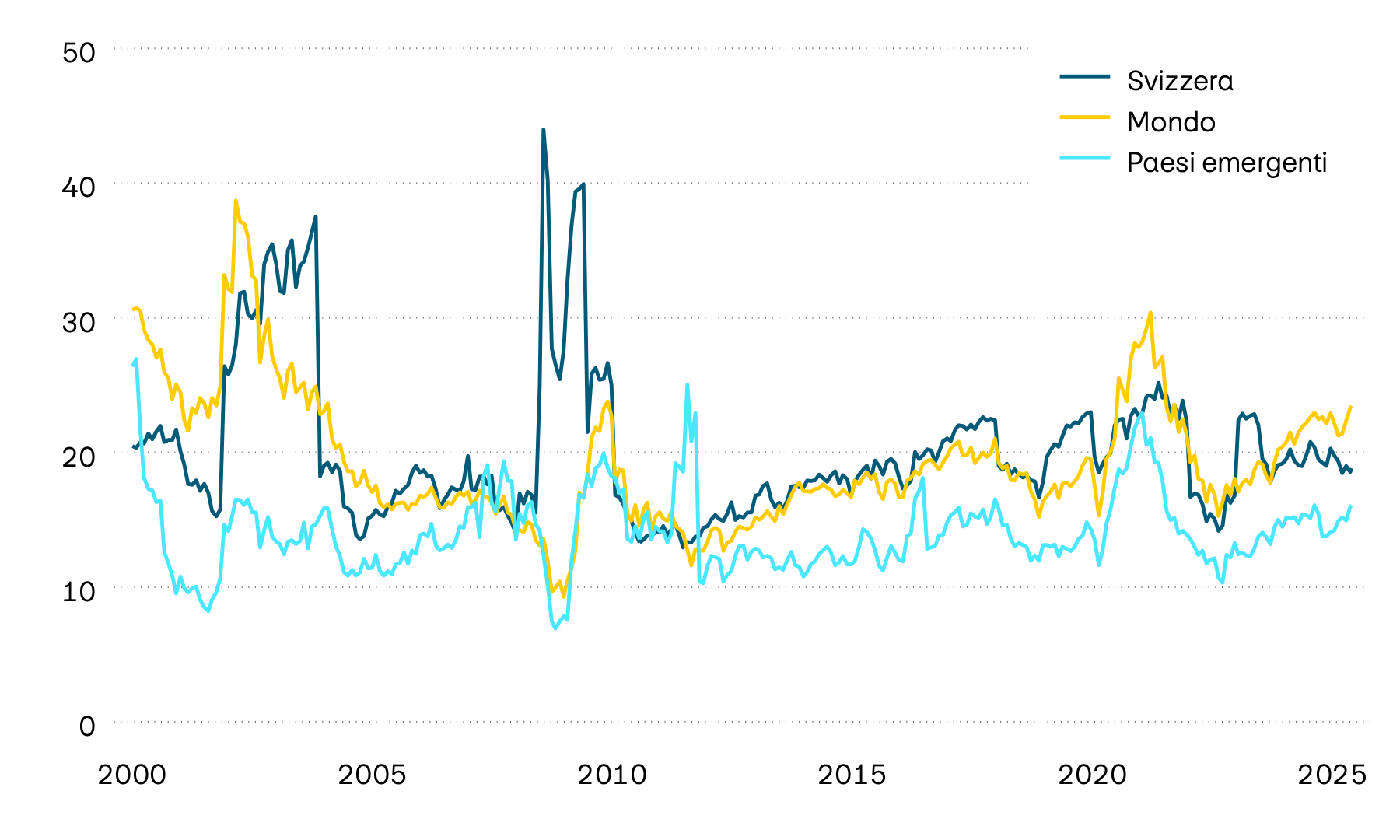

Nell’ultimo mese i mercati obbligazionari sono rimasti prevalentemente stabili. Solo negli Stati Uniti, l’approvazione del progetto di legge «Big Beautiful Bill» del presidente Trump ha provocato un po’ di agitazione. Questa legge prevede una proroga delle agevolazioni esistenti e ulteriori sgravi, senza tuttavia comportare risparmi significativi. Ciò ha fatto emergere preoccupazioni circa la stabilità di bilancio a lungo termine, con conseguente perdita di valore delle obbligazioni di stato. Tuttavia i mercati sono tornati presto alla calma, probabilmente anche perché, pur non migliorando l’indebitamento dello stato, la legge non sembra peggiorarlo in modo significativo nel contesto attuale.

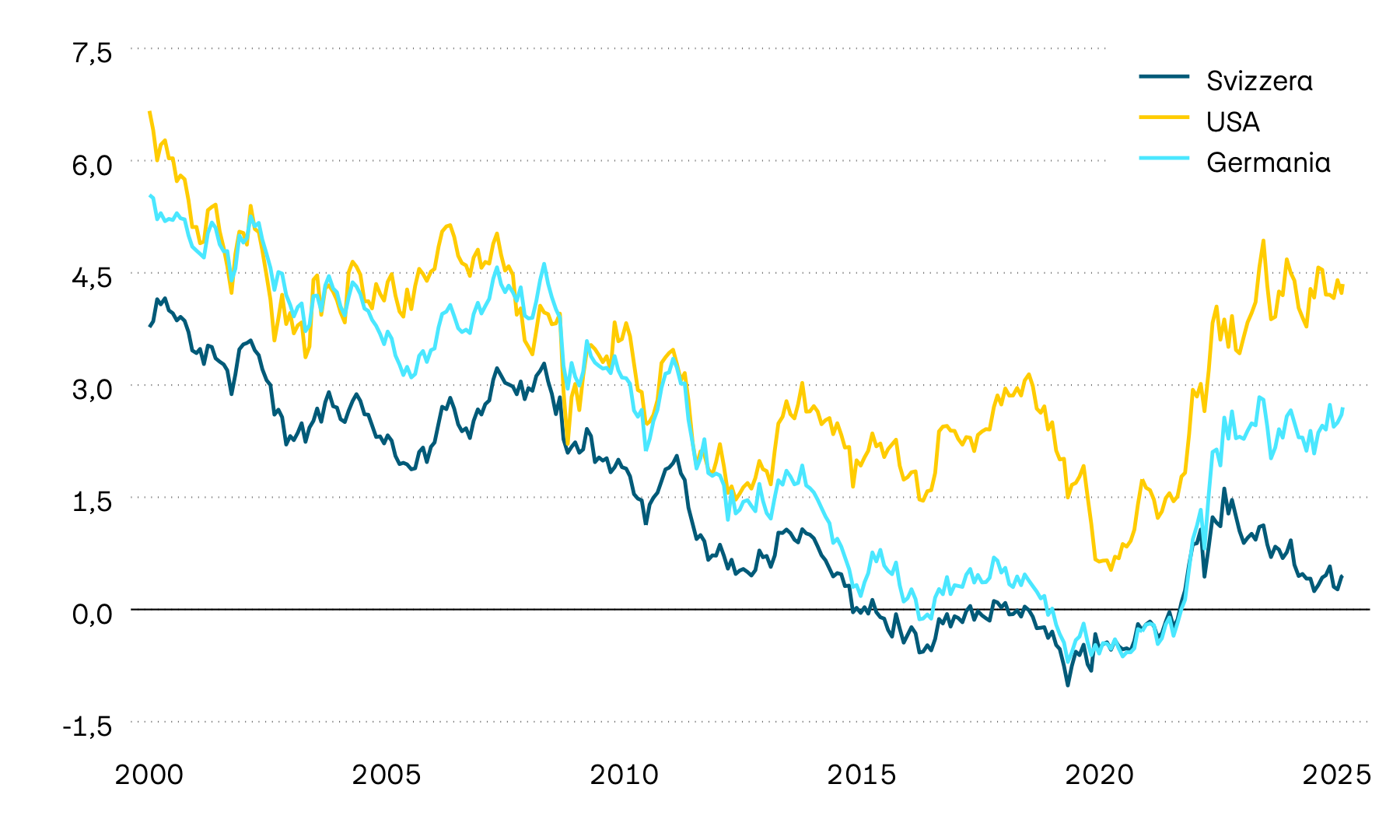

Evoluzione dei rendimenti alla scadenza a dieci anni

In percentuale

Nel confronto mensile, i rendimenti alla scadenza dei titoli di stato a dieci anni hanno avuto un andamento prevalentemente laterale sia negli Stati Uniti sia in Europa. Negli Stati Uniti i rendimenti alla scadenza dei titoli di stato a dieci anni si sono mantenuti attorno al 4,4%. In Svizzera i rendimenti alla scadenza dei titoli di stato a lungo termine sono aumentati di 10 punti base, raggiungendo quota 40. E questo nonostante una riduzione del tasso d’interesse guida di 25 punti base da parte della Banca nazionale.

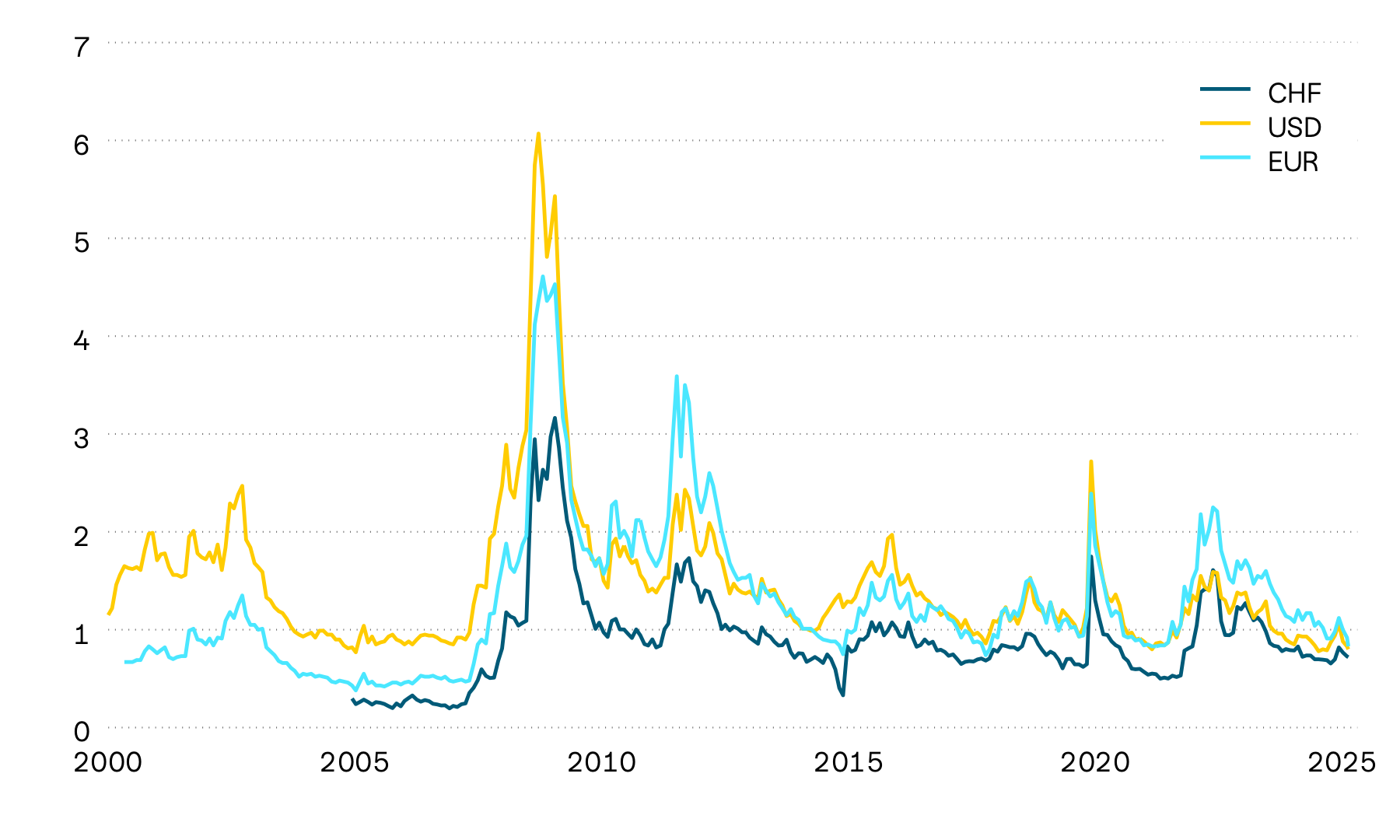

Premi di rischio delle obbligazioni corporate

In punti percentuali

Nelle scorse settimane i premi di rischio sulle obbligazioni corporate sono scesi ulteriormente, raggiungendo il livello più basso dell’anno in corso. Ad aprile, in seguito alle tensioni nel conflitto commerciale con gli Stati Uniti, i prezzi erano aumentati notevolmente. Particolarmente marcato è il calo delle obbligazioni corporate con solvibilità più bassa. Nel frattempo i premi di rischio sono tornati ad avvicinarsi ai minimi storici. Né i timori di una recessione né le preoccupazioni legate al conflitto commerciale sembrano rivestire attualmente un ruolo centrale dal punto di vista del mercato.

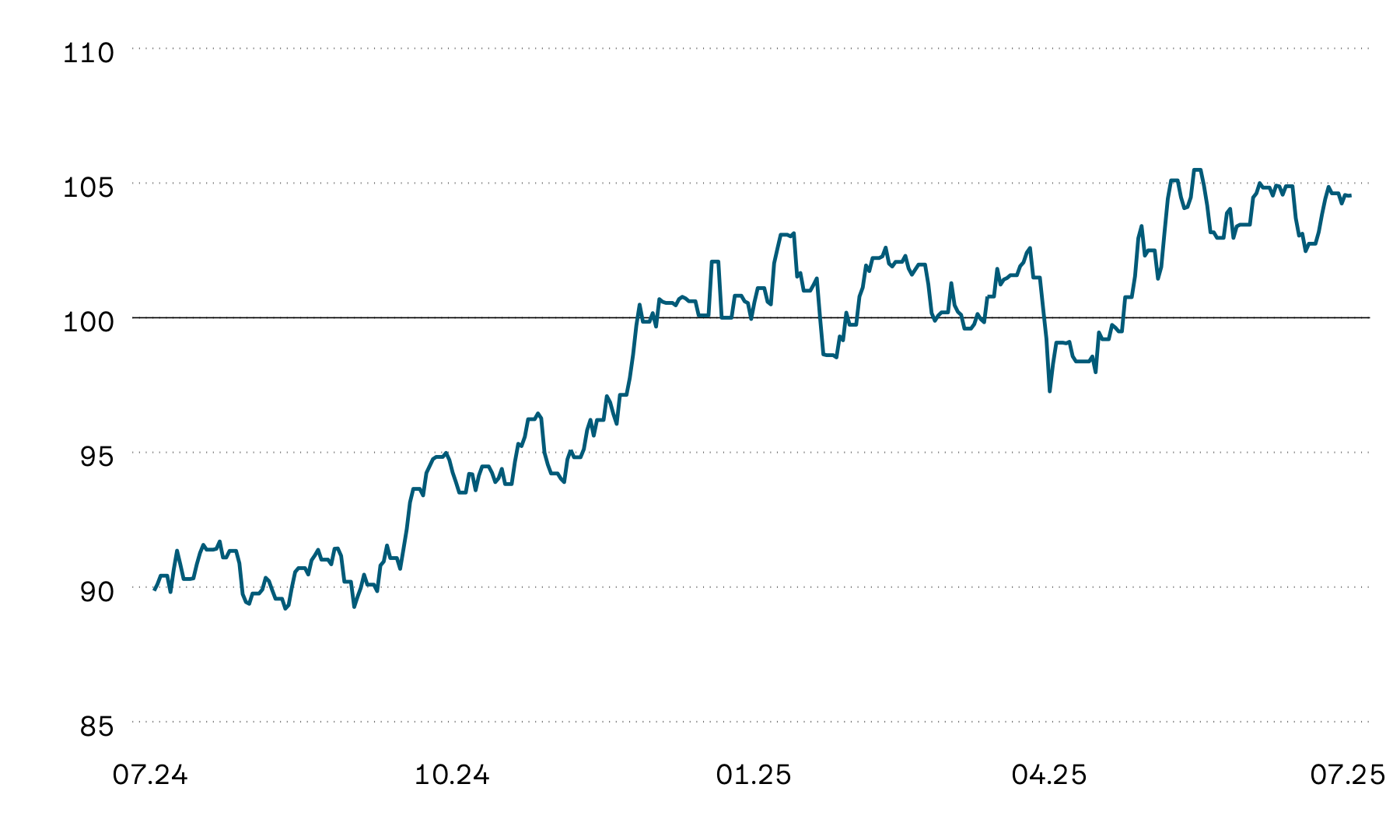

Sui mercati azionari americani, soprattutto per quanto riguarda i titoli tecnologici, continua a regnare un clima di euforia. In Europa e in Svizzera l’andamento è stato leggermente più debole nel confronto mensile.

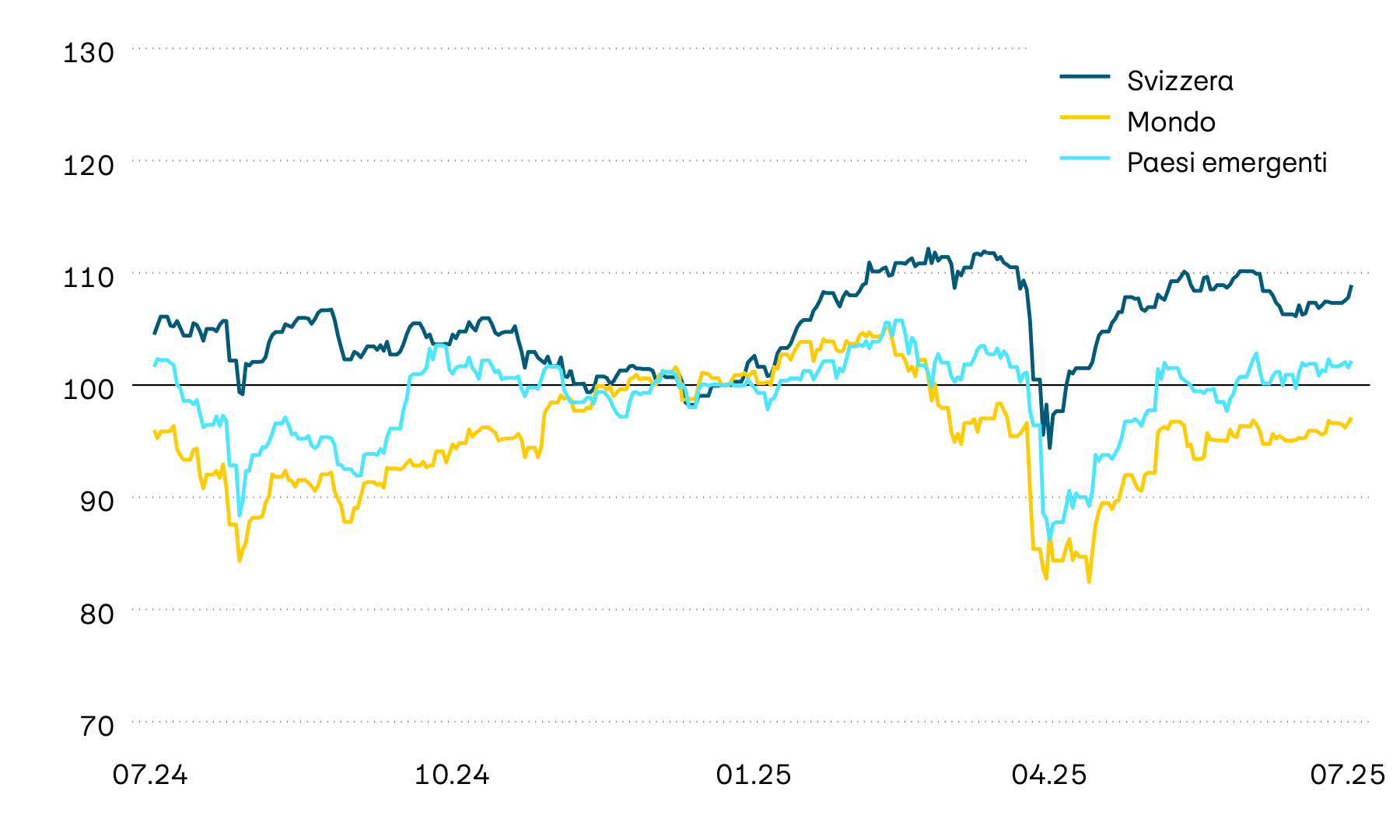

Evoluzione indicizzata del mercato azionario in franchi

100 = 01.01.2025

Nell’ultimo mese i mercati azionari sono stati trainati dalla ripresa dei titoli tecnologici statunitensi dopo le significative perdite di valore dovute al successo di DeepSeek all’inizio dell’anno e alla politica doganale statunitense ad aprile, contribuendo a far sì che l’indice S&P 500 raggiungesse nuovi massimi storici in valuta locale. Al contrario, i mercati azionari europei, in particolare quello svizzero, hanno vissuto una fase di relativa debolezza. Ciononostante, le azioni europee restano in testa dall’inizio dell’anno Le azioni dei Paesi emergenti hanno proseguito la loro tendenza positiva, sostenuta dalla debolezza del dollaro americano e dalla crescente ricerca di alternative di diversificazione al mercato azionario statunitense.

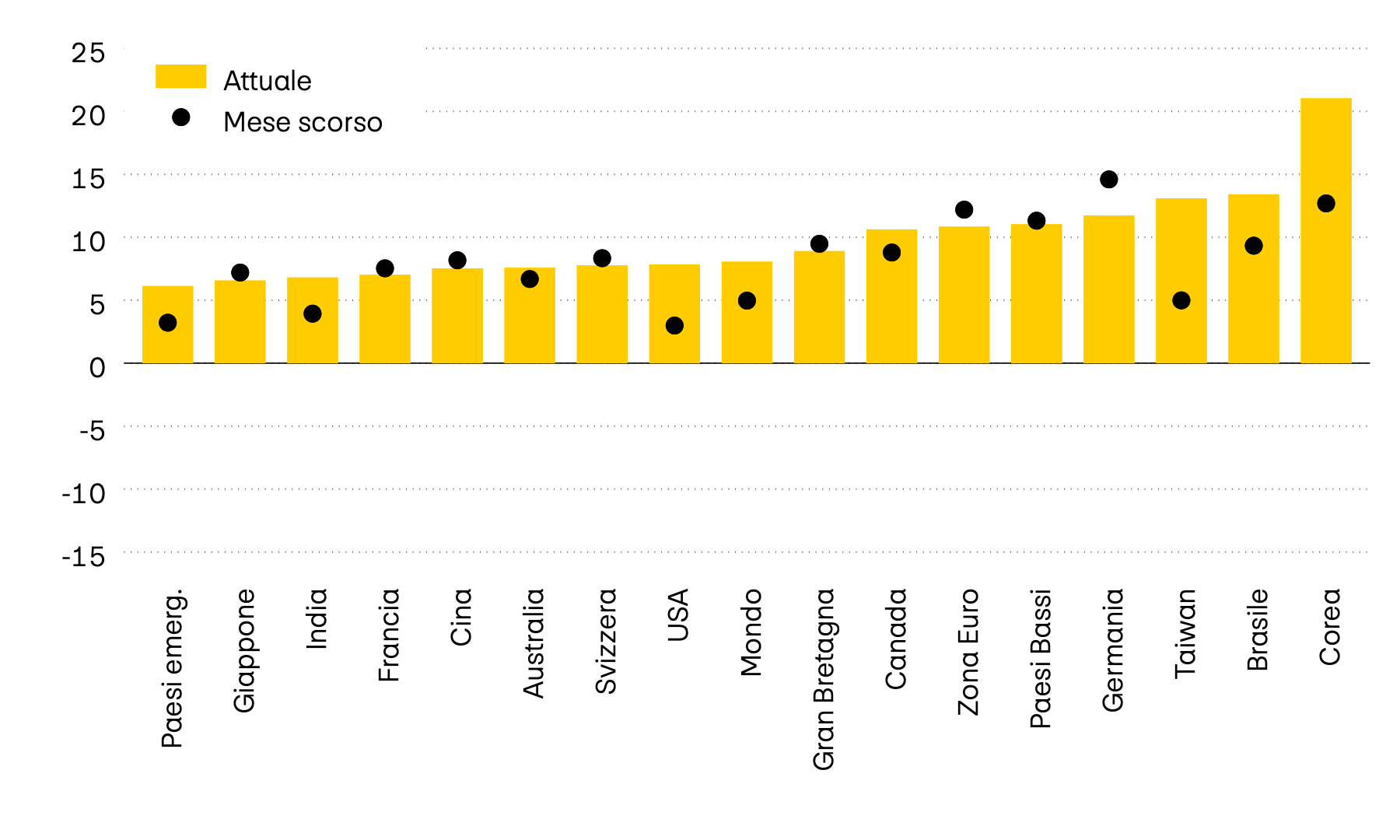

Valore di momentum dei singoli mercati

In percentuale

Il momentum sui mercati azionari rimane positivo in tutto il mondo. Anche questo mese il momentum migliore si registra nei Paesi emergenti Corea del Sud, Brasile e Taiwan. A questo sviluppo positivo potrebbe contribuire la persistente debolezza del dollaro americano di cui storicamente godono soprattutto le azioni dei Paesi emergenti. Al contempo, però, anche i mercati con un settore tecnologico forte hanno mostrato una dinamica estremamente positiva, tra cui il mercato azionario olandese che ha beneficiato in particolare della ripresa del peso massimo Prosus, una società che detiene partecipazioni nel segmento internet e online.

Rapporto prezzo/utile

Lo scorso mese il rapporto prezzo/utile (RPU) è aumentato ulteriormente, soprattutto negli Stati Uniti e nei Paesi emergenti. Il fattore determinante potrebbe essere stato la persistente ripresa sui mercati azionari. Finora gli utili aziendali si sono mantenuti stabili. Gli occhi saranno pertanto puntati sull’imminente stagione dei bilanci delle aziende statunitensi del secondo trimestre. Sebbene il conflitto commerciale possa aver aumentato i costi di produzione in molti settori, finora tale effetto è scarsamente rilevabile nei dati sull’inflazione. È quindi lecito temere che i costi aggiuntivi siano stati assorbiti dai margini aziendali.

Questo mese i fondi immobiliari svizzeri quotati in borsa si sono consolidati vicino ai massimi storici. Anche su base annua il rendimento rimane nettamente positivo.

Evoluzione indicizzata del valore dei fondi immobiliari svizzeri

100 = 01.01.2025

Dopo una breve battuta d’arresto all’inizio del mese, i prezzi dei fondi immobiliari svizzeri quotati in borsa sono tornati a salire nelle fasi successive. Su base mensile i prezzi hanno quindi subito solo variazioni minime. Su base annua continua a delinearsi un bilancio positivo con un rendimento di quasi il 5%. La domanda di fondi immobiliari dovrebbe continuare a essere sostenuta dai bassi interessi sul mercato dei capitali svizzero.

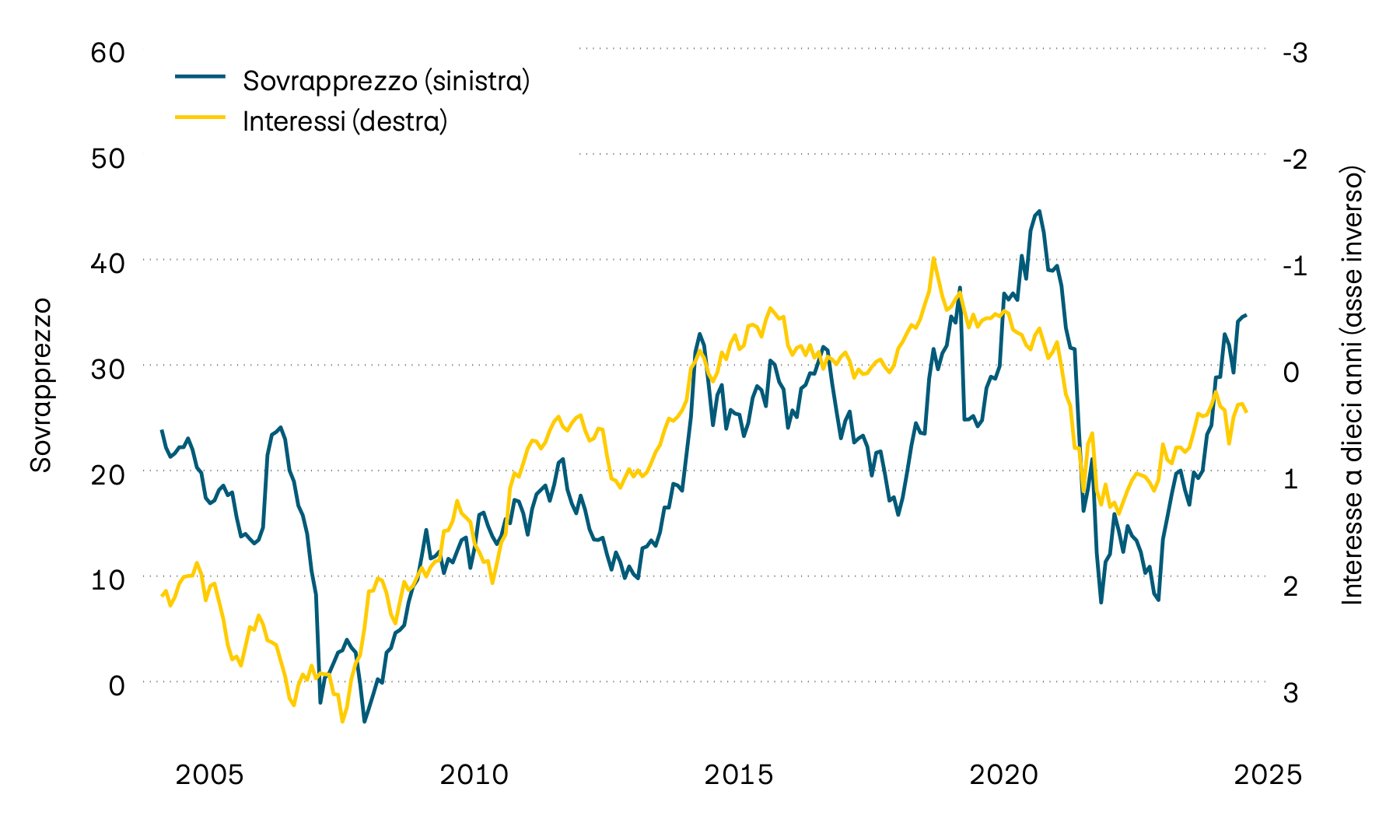

Sovrapprezzo su fondi immobiliari svizzeri e rendimenti alla scadenza a dieci anni

In percentuale

Anche questo mese il sovrapprezzo pagato in borsa da chi investe rispetto al valore netto di inventario degli immobili, il cosiddetto aggio, è aumentato ulteriormente, collocandosi al livello più alto dall’inizio dell’anno e ancora nettamente al di sopra della media a lungo termine. I rendimenti degli interessi a lungo termine sul mercato dei capitali sono leggermente aumentati, ma continuano a fermarsi appena al di sopra della soglia dello 0%.

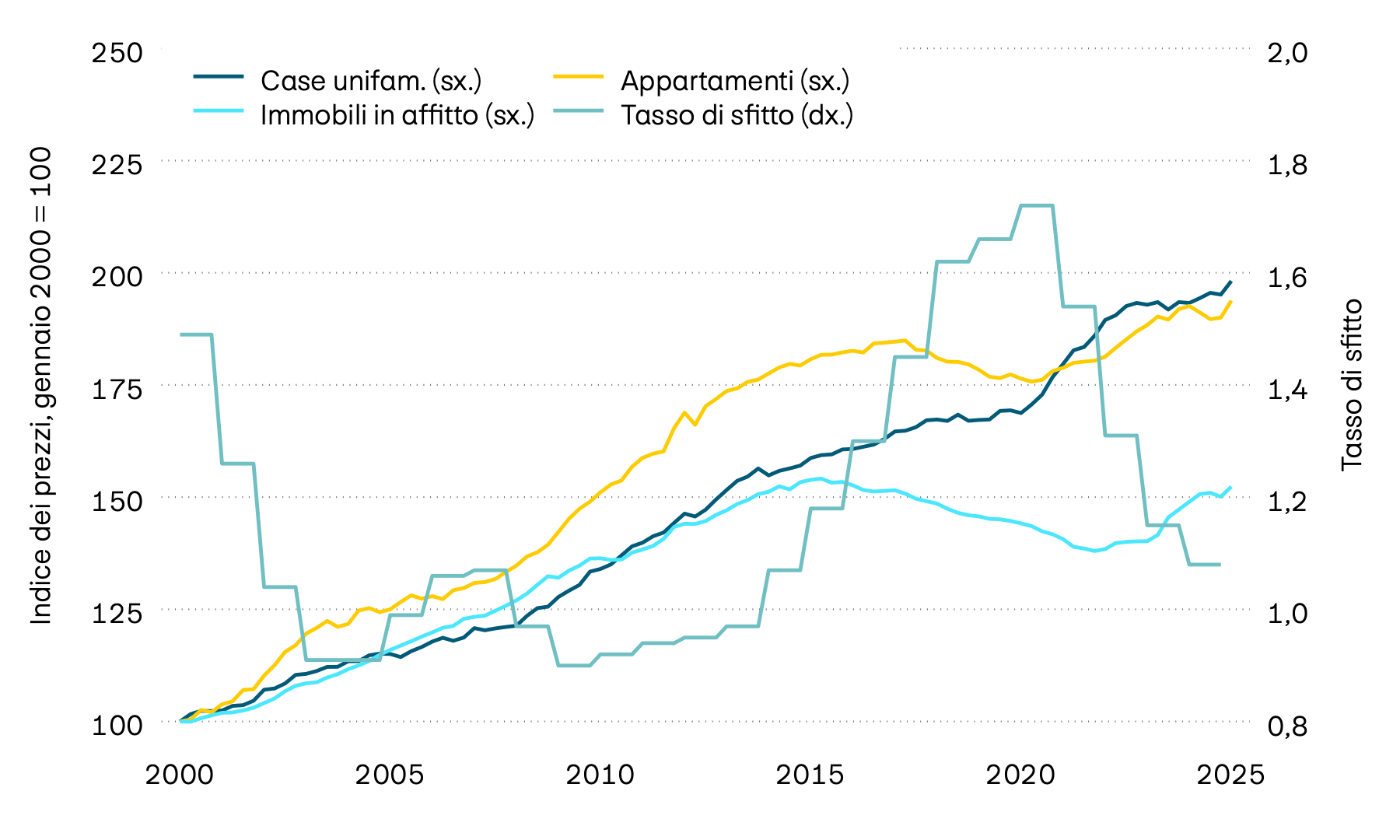

Tasso di sfitto e prezzi degli immobili

100 = gennaio 2000 (a sinistra) e in percentuale (a destra)

Negli ultimi mesi i prezzi degli immobili svizzeri sono aumentati in modo significativo. Di conseguenza, non si è confermata la flessione che si registrava ancora all’inizio dell’anno per le case unifamiliari e gli oggetti in locazione. L’andamento dei prezzi sembra riprendere la sua tendenza al rialzo a lungo termine. Uno dei motivi principali degli aumenti di valore potrebbe essere il numero ancora troppo esiguo di immobili di nuova costruzione. Il tasso di sfitto si attesta attualmente solo leggermente al di sopra dell’1%. Anche il persistere degli interessi bassi sul mercato dei capitali e le condizioni di finanziamento così favorevoli potrebbero aver sostenuto ulteriormente la domanda di immobili.

Valute

Nel confronto internazionale il dollaro americano continua a mostrare segni di debolezza. Su base ponderata per l’interscambio ha perso un ulteriore 1,5%. In questo contesto, il franco svizzero e l’euro continuano a mostrarsi forti, registrando entrambi un nuovo netto apprezzamento rispetto al dollaro statunitense.

| Coppia di valute | Corso | PPA | Area neutrale | Valutazione |

|---|---|---|---|---|

| Coppia di valute EUR/CHF |

Corso 0,94 |

PPA 0,90 |

Area neutrale 0,83 – 0,97 |

Valutazione Euro neutrale |

| Coppia di valute USD/CHF |

Corso 0,86 |

PPA 0,80 |

Area neutrale 0,69 – 0,90 |

Valutazione USD neutrale |

| Coppia di valute GBP/CHF |

Corso 1,10 |

PPA 1,20 |

Area neutrale 1,04 – 1,36 |

Valutazione Sterlina neutrale |

| Coppia di valute JPY/CHF |

Corso 0,56 |

PPA 0,87 |

Area neutrale 0,71 – 1,03 |

Valutazione Yen sottovalutato |

| Coppia di valute SEK/CHF |

Corso 8,60 |

PPA 10,06 |

Area neutrale 9,00 – 11,13 |

Valutazione Corona sottovalutata |

| Coppia di valute NOK/CHF |

Corso 7,95 |

PPA 10,54 |

Area neutrale 9,30 – 11,78 |

Valutazione Corona sottovalutata |

| Coppia di valute EUR/USD |

Corso 1,10 |

PPA 1,13 |

Area neutrale 0,98 – 1,27 |

Valutazione Euro neutrale |

| Coppia di valute USD/JPY |

Corso 147,74 |

PPA 91,83 |

Area neutrale 70,48 – 113,17 |

Valutazione Yen sottovalutato |

| Coppia di valute USD/CNY |

Corso 7,35 |

PPA 6,25 |

Area neutrale 5,77 – 6,73 |

Valutazione Renminbi sottovalutato |

Fonte: Allfunds Tech Solutions

La debolezza del dollaro americano è proseguita anche questo mese. Su base ponderata per l’interscambio ha perso un ulteriore 1,5%. Particolarmente forte il franco svizzero, che è tornato a crescere del 3% rispetto al dollaro americano. Nel frattempo l’apprezzamento su base annua rispetto al dollaro americano ha superato il 12%. Anche lo yen giapponese ha mostrato questo mese una notevole debolezza rispetto al franco svizzero, perdendo il 4%. Non si sono invece verificati cambiamenti rispetto all’euro, come da inizio anno.

Criptovalute

| Criptovaluta | Corso | YTD in USD | Massimo annuale | Minimo annuale |

|---|---|---|---|---|

| Criptovaluta BITCOIN |

Corso 116’027 |

YTD in USD 24,25% |

Massimo annuale 116’027 |

Minimo annuale 76’244 |

| Criptovaluta ETHEREUM |

Corso 2’944 |

YTD in USD –11,64% |

Massimo annuale 3’685 |

Minimo annuale 1’471 |

Fonte: Allfunds Tech Solutions, Coin Metrics Inc

Oro

Il prezzo dell’oro, misurato in franchi svizzeri, lo scorso mese ha perso più del 3%.

Evoluzione indicizzata del valore dell’oro in franchi

100 = 01.01.2025

Calcolato in franchi svizzeri, questo mese il metallo prezioso ha perso notevolmente valore. Pur scendendo così al 12%, il suo rendimento rimane comunque notevole e si colloca al secondo posto, solo leggermente al di sotto della prima posizione delle «azioni europee».