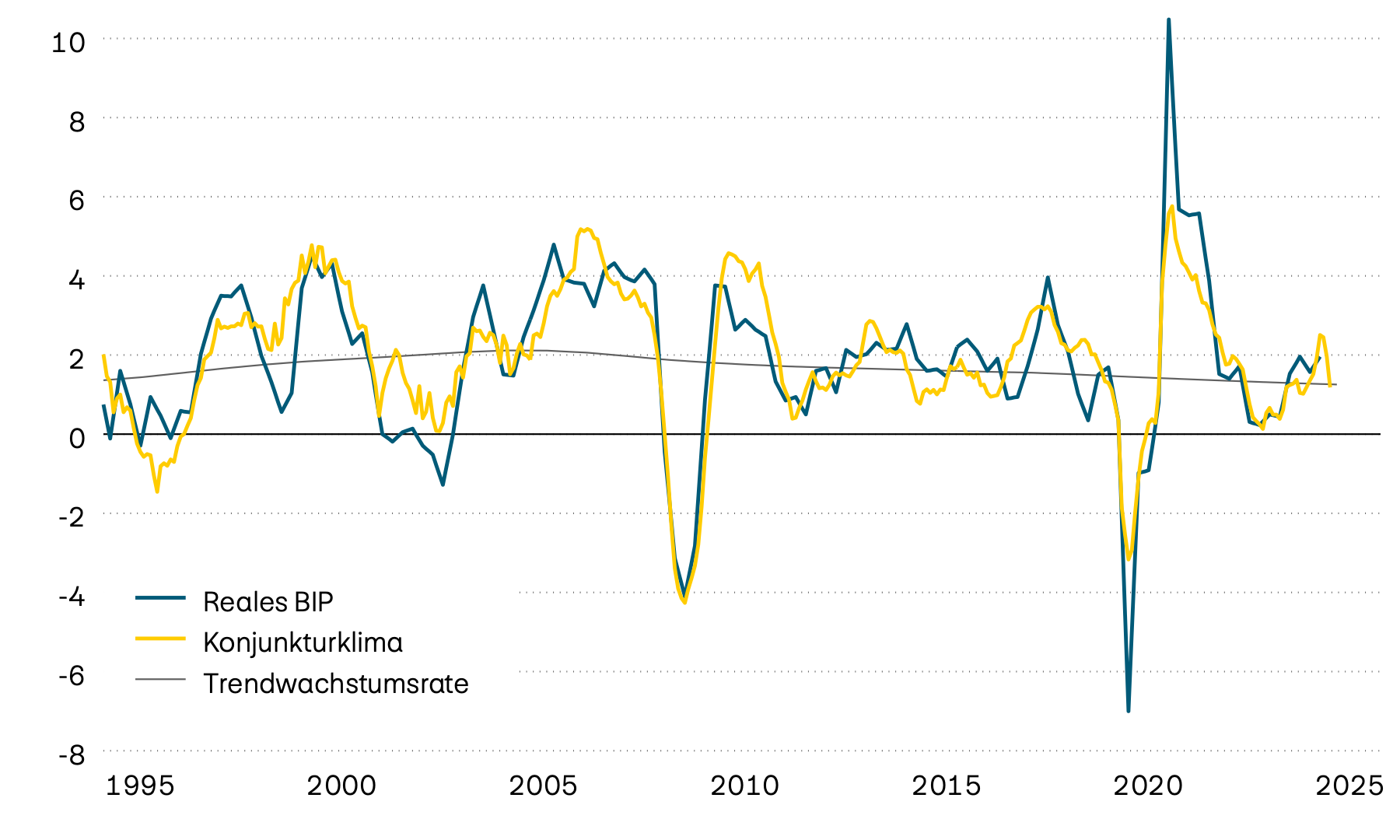

Die Schweizer Wirtschaft erlebte ein starkes erstes Quartal, das vor allem von der Exportindustrie getragen wurde. Diese profitierte von vorgezogenen Bestellungen vor Inkrafttreten der US-Strafzölle. Nun hat sich die wirtschaftliche Dynamik im zweiten Quartal wie erwartet spürbar abgeschwächt. Diese Verlangsamung lässt sich jedoch nicht allein mit der erwarteten Gegenbewegung bei den Exporten erklären. Auch die Binnennachfrage hat an Schwung verloren. So sind in den Einzelhandelsumsätzen spürbare Abschwächungen zu verzeichnen und auch die Stimmung im Dienstleistungssektor hat sich zuletzt deutlich verschlechtert. Die Inflation spielt bei dieser Entwicklung kaum eine Rolle. Die Schweiz zählt zu den wenigen Ländern, in denen die Preise stabil geblieben sind. Der Preisdruck ist inzwischen so gering, dass die Schweizerische Nationalbank den Leitzins am 19. Juni auf null Prozent gesenkt hat.

Wirtschaft: Konjunktur in Wartestellung

Die Weltwirtschaft bleibt in einem schwierigen Umfeld. Die Unsicherheit über den weiteren konjunkturellen Verlauf und die handelspolitische Ausrichtung der USA wirken belastend und führen in vielen Volkswirtschaften zu einer abwartenden Haltung. Der Konsum und die Investitionen werden zwar nicht flächendeckend zurückgefahren, aber deutlich vorsichtiger getätigt. Eine spürbare konjunkturelle Belebung ist vor diesem Hintergrund vorerst nicht zu erwarten.

Wachstum, Stimmung und Trend

In Prozent

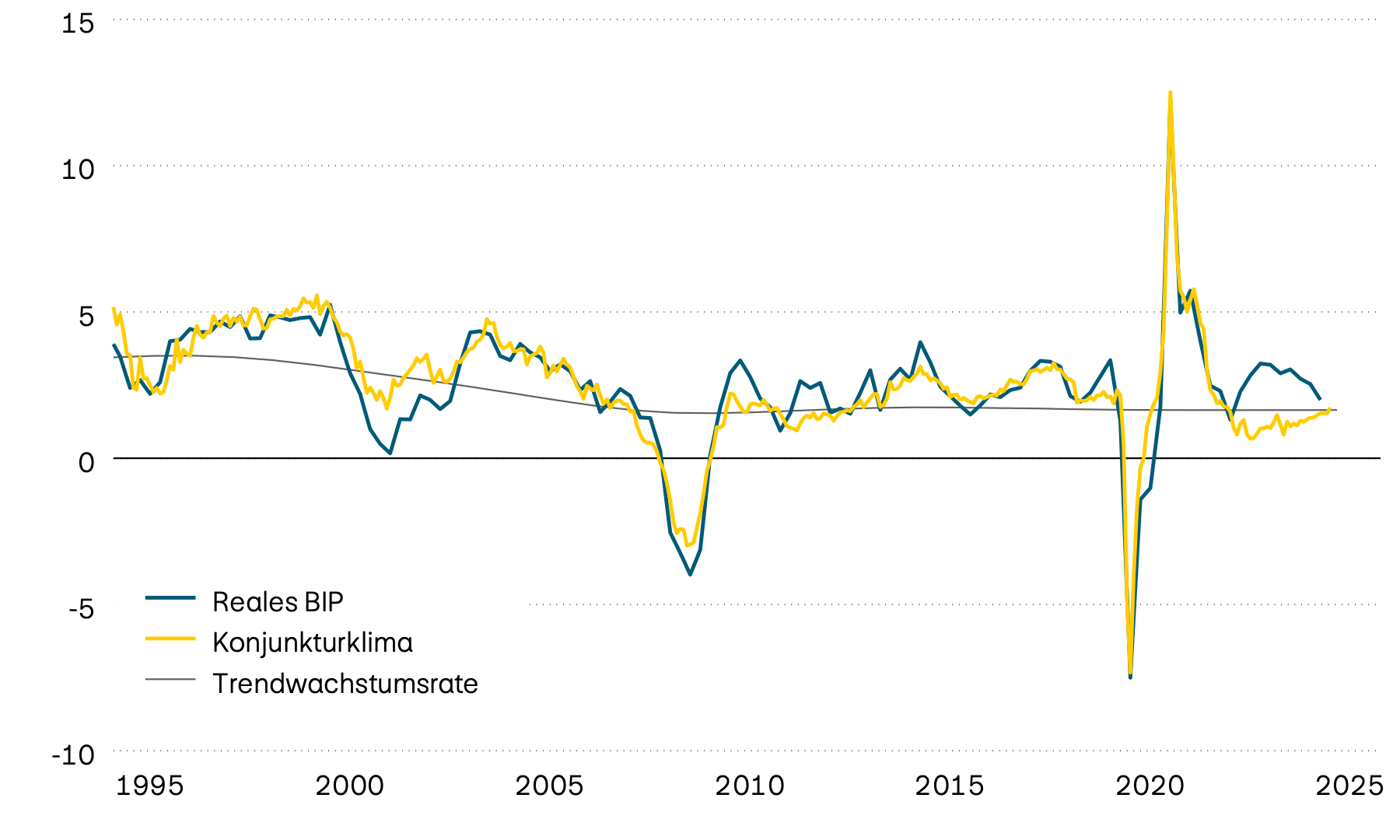

Die Verlangsamung des Wirtschaftswachstums in den USA setzt sich weiter fort. Insbesondere bei Konsum- und Investitionsentscheidungen ist eine spürbare Zurückhaltung zu beobachten. Die realen Konsumausgaben der Haushalte stagnierten zuletzt und auch die Dynamik im Bausektor hat sich weiter abgeschwächt. Zudem rechnen die Unternehmen ebenfalls mehrheitlich nicht mit einer baldigen Belebung ihrer Geschäftstätigkeit. Ein deutlicher Einbruch der Wirtschaftsleistung bleibt jedoch bislang aus. Dafür spricht unter anderem die anhaltend hohe Auslastung am Arbeitsmarkt. Auffällig ist zudem, dass die von Präsident Trump angekündigten und teilweise bereits umgesetzten Zölle bislang keinen spürbaren Wiederanstieg der Inflation ausgelöst haben. Offenbar wurden die damit verbundenen Kostensteigerungen vor allem über Margenanpassungen der Unternehmen absorbiert.

Wachstum, Stimmung und Trend

In Prozent

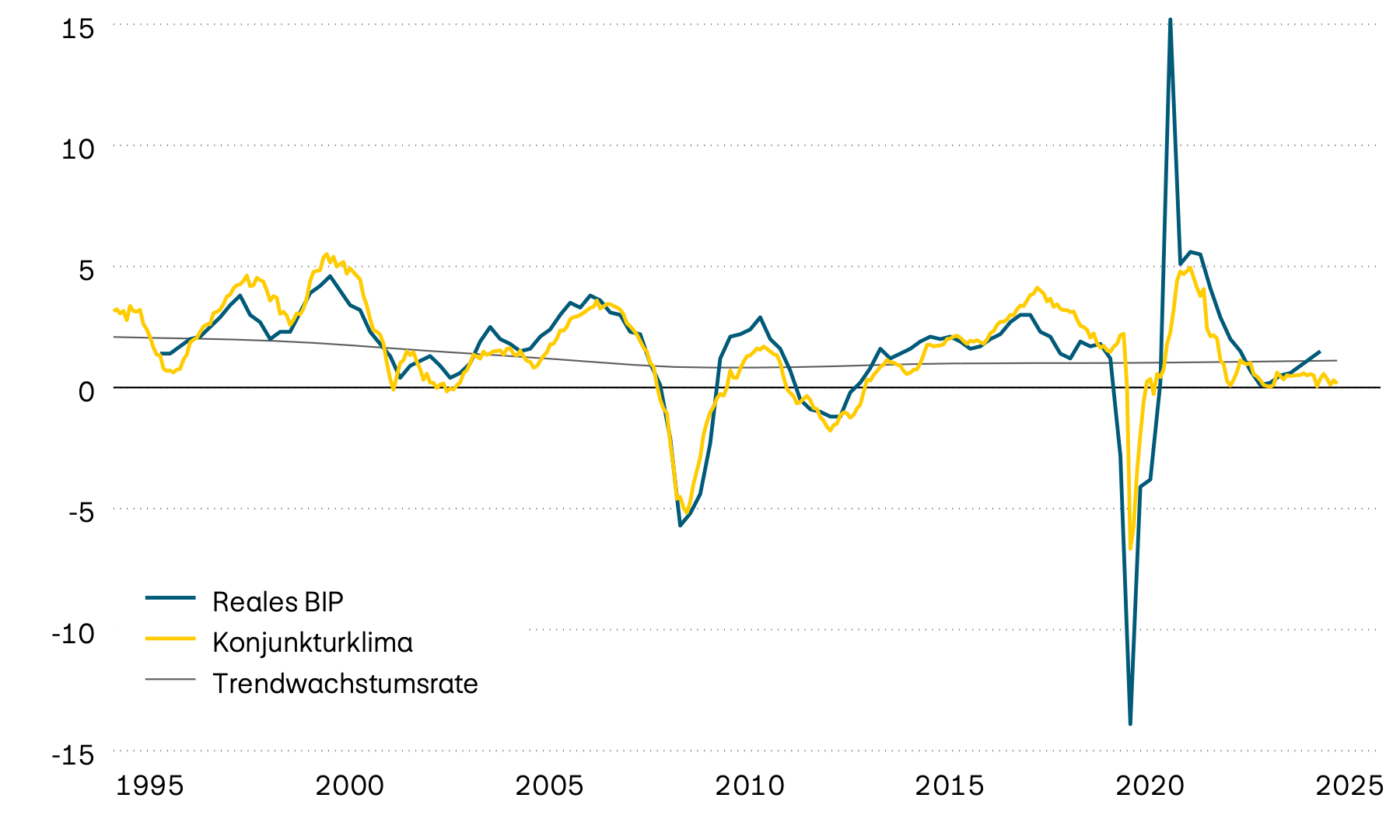

Die wirtschaftliche Entwicklung der Eurozone bleibt unterdurchschnittlich. Die Wachstumsschwäche der beiden grossen Volkswirtschaften Deutschland und Frankreich sowie die Ungewissheiten rund um die US-Handelszölle wirken weiter bremsend. Die Konjunkturschwäche spiegelt sich nicht zuletzt auch in den Daten der Europäischen Zentralbank (EZB) zu den Lohnverhandlungen wider, die nur noch sehr geringe Lohnsteigerungen anzeigen. Vor diesem Hintergrund hat sich immerhin die Inflation allmählich in die Nähe des Zielbandes der EZB bewegt. So liegt die Kerninflation, die die volatilen und von einer Zentralbank nicht kontrollierbaren Preiskomponenten ausklammert, aktuell noch bei 2,3 Prozent.

Wachstum, Stimmung und Trend

In Prozent

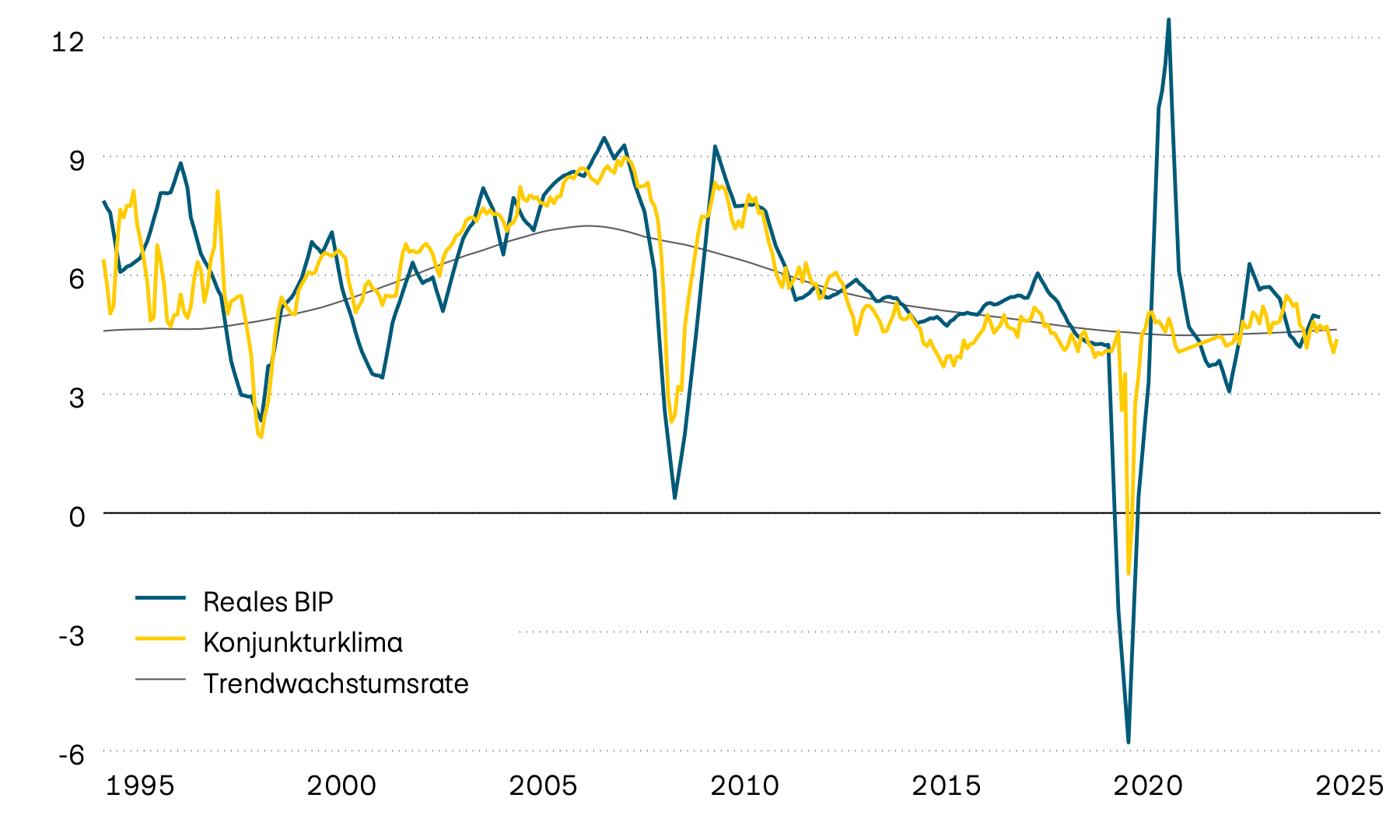

Die Wirtschaftsdaten aus China, der zweitgrössten Volkswirtschaft der Welt, haben sich zuletzt leicht verbessert. Chinas Entwicklung prägt insbesondere den asiatischen Wirtschaftsraum und ist somit von zentraler Bedeutung für die Dynamik in den Schwellenländern. In der Industrie haben sich die Stimmungswerte etwas aufgehellt und auch die Kerninflationsrate, die ein guter Indikator für die konjunkturelle Dynamik in China ist, hat ihre Tiefstwerte verlassen. Trotzdem bleibt die wirtschaftliche Lage fragil. Das geringe Investitions- und Importvolumen deutet beispielsweise darauf hin, dass die Nachfrageschwäche vorerst anhalten dürfte. Ein Grund dafür ist die bislang zurückhaltende wirtschaftspolitische Reaktion. Die chinesische Regierung hat bisher weder geld- noch fiskalpolitisch nennenswerte Impulse gesetzt. Auffällig ist zudem, dass sie trotz der handelspolitischen Spannungen mit den USA auf eine Abwertung der eigenen Währung verzichtet hat. In früheren Phasen wurde dieses Instrument gezielt zur Stützung der Exportwirtschaft eingesetzt.

Wachstum, Stimmung und Trend

In Prozent

Globale Konjunkturdaten

| Indikatoren | Schweiz | USA | Eurozone | GB | Japan | Indien | Brasilien | China |

|---|---|---|---|---|---|---|---|---|

| Indikatoren BIP J/J 2025Q1 |

Schweiz 2,0% |

USA 2,0% |

Eurozone 1,5% |

GB 1,3% |

Japan 1,7% |

Indien 7,4% |

Brasilien 2,9% |

China 5,4% |

| Indikatoren BIP J/J 2024Q4 |

Schweiz 1,6% |

USA 2,5% |

Eurozone 1,2% |

GB 1,5% |

Japan 1,3% |

Indien 6,4% |

Brasilien 3,6% |

China 5,4% |

| Indikatoren Konjunkturklima |

Schweiz – |

USA = |

Eurozone – |

GB – |

Japan = |

Indien + |

Brasilien – |

China = |

| Indikatoren Trendwachstum |

Schweiz 1,3% |

USA 1,6% |

Eurozone 0,8% |

GB 1,8% |

Japan 1,1% |

Indien 5,3% |

Brasilien 1,8% |

China 3,7% |

| Indikatoren Inflation |

Schweiz 0,1% |

USA 2,7% |

Eurozone 2,0% |

GB 3,6% |

Japan 3,3% |

Indien 2,8% |

Brasilien 5,3% |

China 0,1% |

| Indikatoren Leitzinsen |

Schweiz 0,0% |

USA 4,5% |

Eurozone 2,15% |

GB 4,25% |

Japan 0,5% |

Indien 5,5% |

Brasilien 15,0% |

China 3,0% |

Quelle: Bloomberg