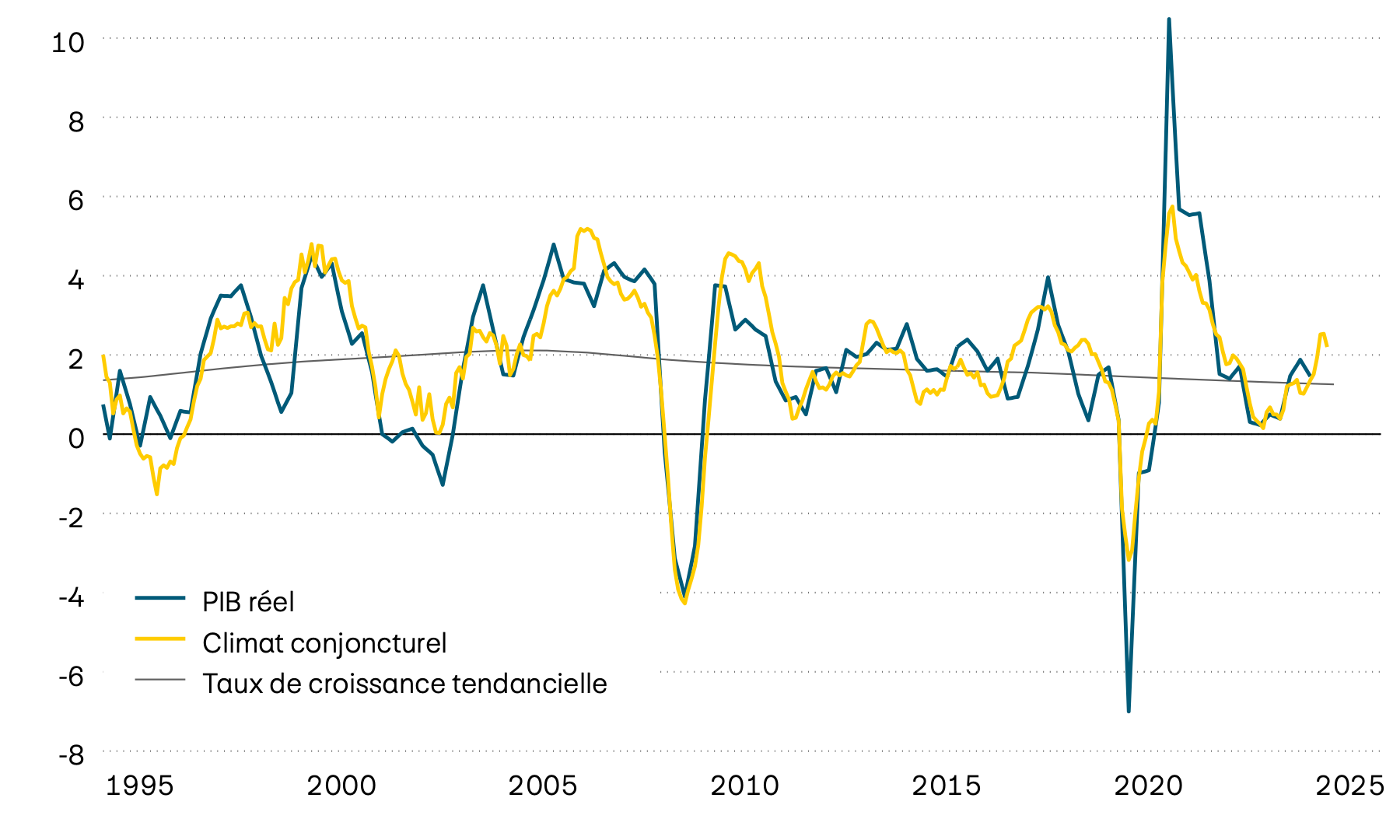

L’économie suisse s’est légèrement redressée en début d’année. Les premières estimations du Secrétariat d’État à l’économie (SECO) indiquent une croissance de 0,7% pour le premier trimestre, due principalement à une stabilisation du secteur industriel. Le moral des entreprises s’est également amélioré ces derniers mois, ce qui laisse présager une poursuite de la reprise. Pour leur part, les consommatrices et les consommateurs restent nettement plus prudents en raison du contexte géopolitique incertain, une attitude qui se reflète dans la stagnation de l’activité de consommation au premier trimestre. Le point positif est que la hausse de l’inflation est restée modérée en comparaison internationale. Cela a conduit la Banque nationale suisse (BNS) à maintenir son taux directeur à 0 % en juin.

Économie: la pression inflationniste augmente

Dans de nombreux pays, les entreprises continuent de porter un regard positif sur l’avenir malgré un contexte difficile, ce qui soutient les perspectives de croissance à court terme pour l’économie mondiale. L’image est toutefois ternie par la situation des consommatrices et des consommateurs, qui voient leur pouvoir d’achat pâtir de la hausse des prix et dont le moral reste globalement à un niveau très bas. En outre, il est désagréable de constater que non seulement les taux d’inflation augmentent sous l’effet de l’accroissement des prix de l’énergie, mais qu’il se produit une hausse plus générale des prix. Avec la légère amélioration des perspectives économiques, cette évolution pourrait encore s’accentuer, raison pour laquelle les grandes banques centrales se voient de plus en plus contraintes de relever les taux d’intérêt.

Croissance, conjoncture et tendance

En pourcentage

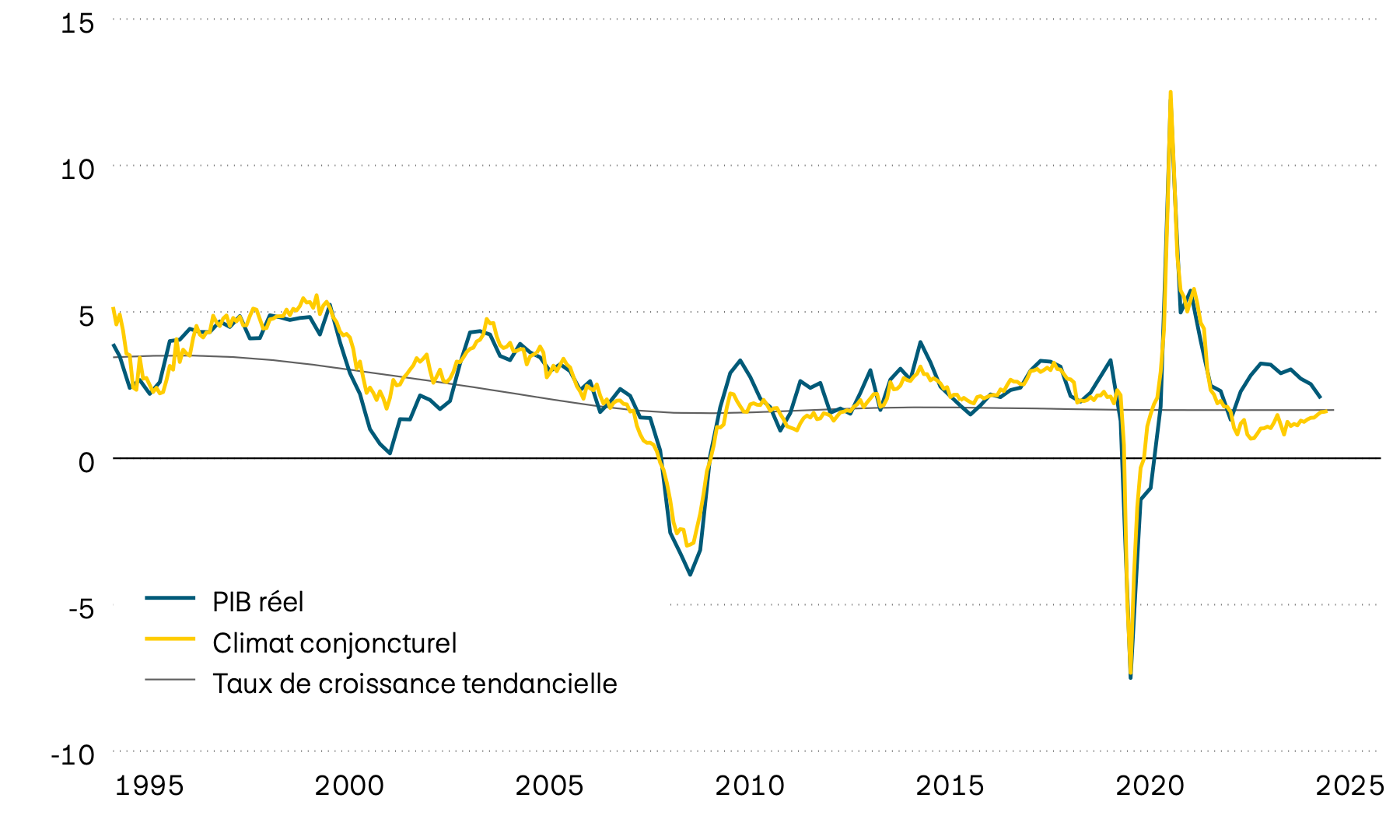

Aux États-Unis, les entreprises industrielles et de services envisagent l’avenir avec plus de confiance, ce qui devrait soutenir leur activité d’investissement et a contribué dans une large mesure à la stabilisation du marché du travail. Ainsi, plus de 500’000 nouveaux emplois ont été créés en mars et en avril, un chiffre supérieur à celui enregistré pour l’ensemble de l’année 2025. La conjoncture reste néanmoins fragile, car la hausse de l’inflation pèse clairement sur le pouvoir d’achat des consommatrices et des consommateurs, sans que les salaires n’aient suivi le mouvement. En outre, il est désagréable de constater que l’amélioration des perspectives économiques augmente le risque d’une consolidation de l’inflation. Le taux global s’établit désormais à 4,2%. Même sans tenir compte des prix volatils de l’énergie et des denrées alimentaires, l’inflation augmente sensiblement, ce qui pourrait inciter de plus en plus la Réserve fédérale américaine (Fed) à relever les taux d’intérêt. La Fed a néanmoins décidé en juin de maintenir son taux directeur inchangé pour l'instant.

Croissance, conjoncture et tendance

En pourcentage

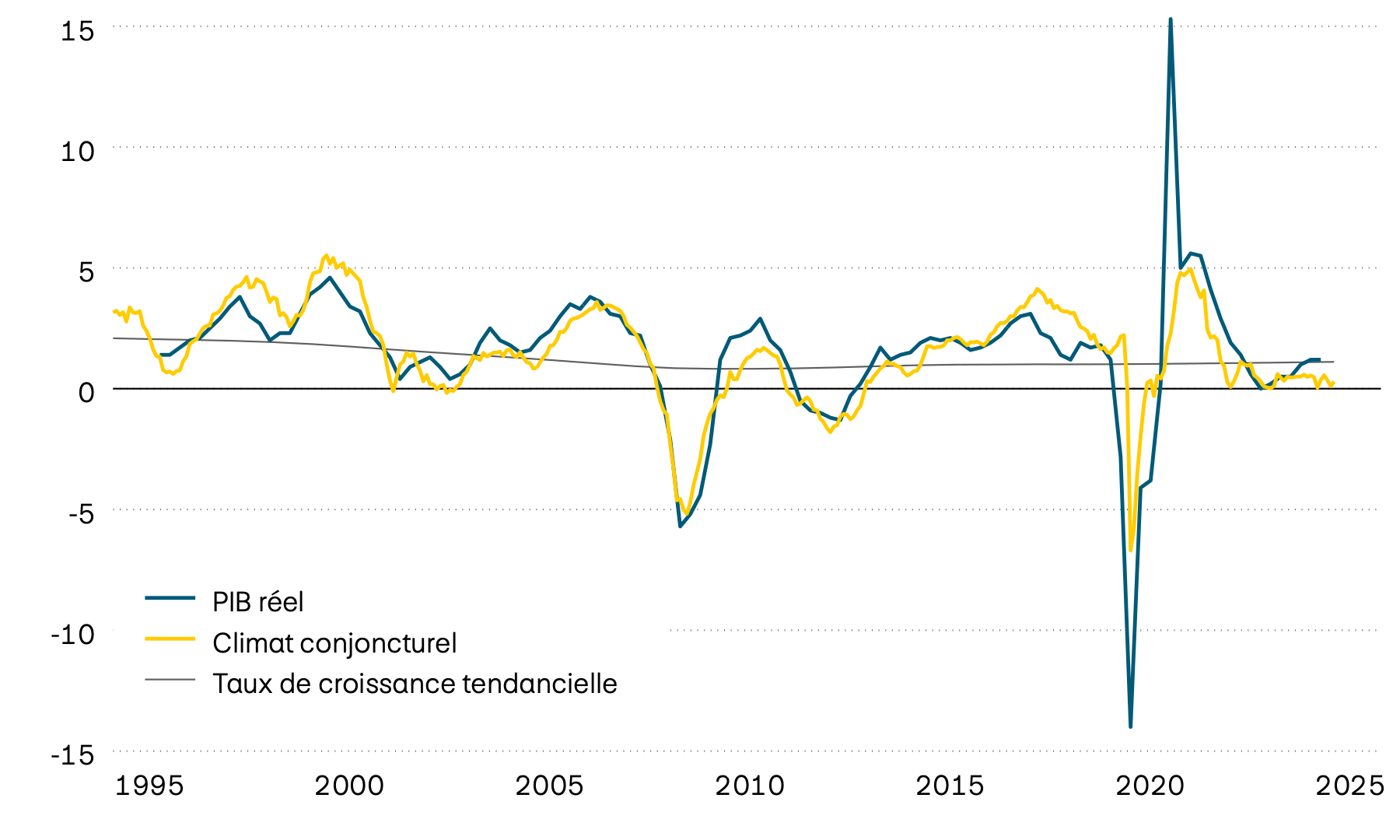

La zone euro fait partie des zones monétaires dans lesquelles les effets de freinage de la guerre en Iran se font le plus ressentir. Le moral des consommatrices et des consommateurs ainsi que des entreprises de services s’est nettement dégradé et l’activité de consommation a également sensiblement diminué. Actuellement, le secteur industriel se montre un peu plus robuste. Toutefois, cette situation pourrait être due en partie à des effets d’anticipation, car les entreprises tiennent compte dans leurs prévisions des éventuelles hausses de prix à venir. Dans l’ensemble, les perspectives de croissance restent donc très limitées. Dans le même temps, l’inflation a également nettement augmenté récemment, avec un taux global de 3,2% et un taux d’inflation sous-jacente de 2,5%. Dans ce contexte, la Banque centrale européenne (BCE) a relevé ses taux directeurs en juin, ce qui porte le taux de refinancement principal à 2,4%.

Croissance, conjoncture et tendance

En pourcentage

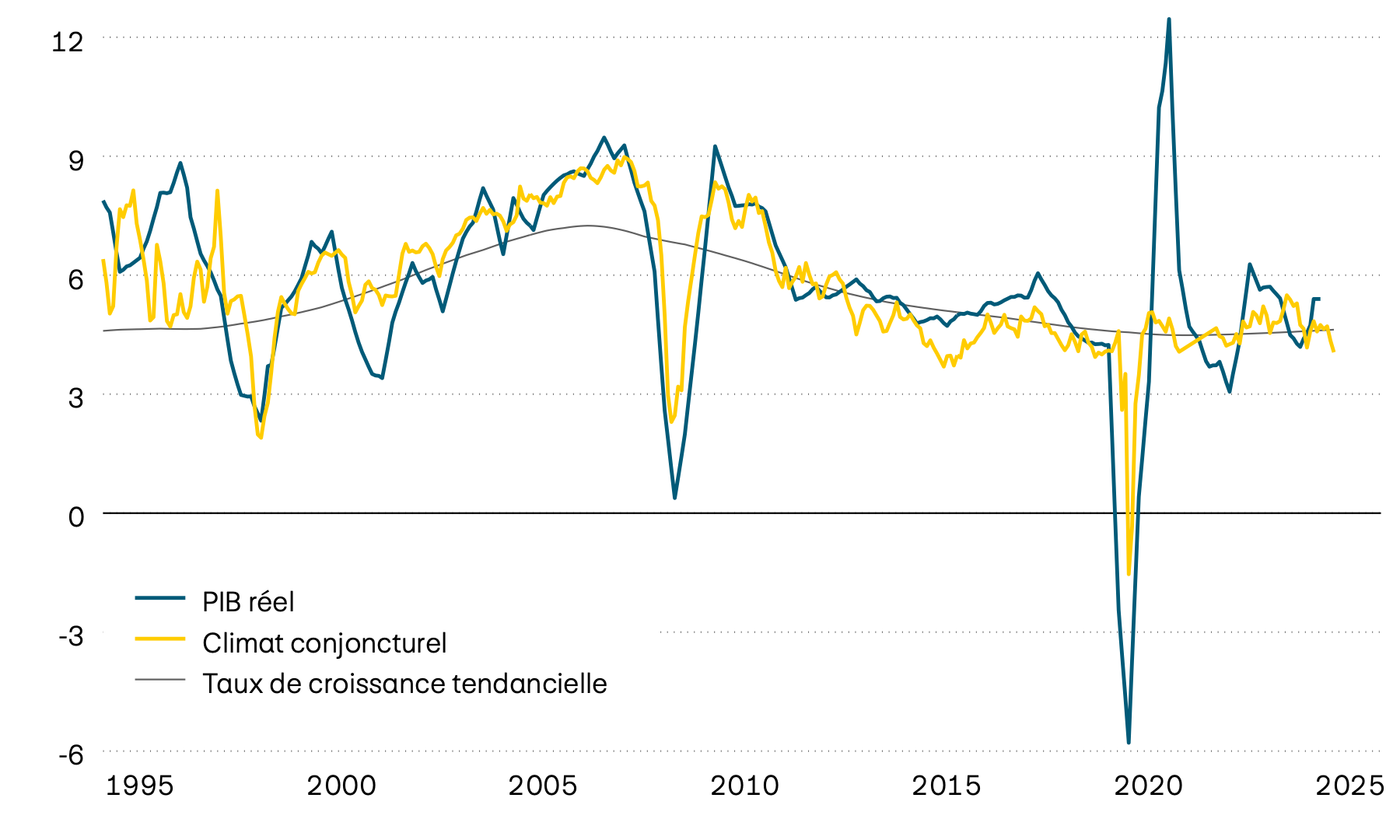

Les répercussions économiques du blocus du détroit d’Ormuz sur les grands pays émergents d’Asie restent difficiles à évaluer. Alors que de nombreux pays font état de difficultés d’approvisionnement et de rationnement, cela n’est guère perceptible jusqu’à présent dans les indicateurs conjoncturels disponibles. Il semble toutefois inévitable que les effets pèsent sensiblement sur la conjoncture mondiale, car les pays émergents asiatiques ont fait partie des principaux moteurs de croissance de l’économie mondiale ces dernières années. Il est par ailleurs frappant de constater que la Chine, première économie des pays émergents, reste en proie à un profond ralentissement. Les derniers chiffres ont de nouveau déçu, l’activité d’investissement est désormais en recul et la consommation n’augmente plus.

Croissance, conjoncture et tendance

En pourcentage

Données conjoncturelles mondiales

| Indicateurs | Suisse | États-Unis | Zone euro | Grande-Bretagne | Japon | Inde | Brésil | Chine |

|---|---|---|---|---|---|---|---|---|

| Indicateurs PIB A/A 2026T1 |

Suisse 0,5% |

États-Unis 2,6% |

Zone euro 0,3% |

Grande-Bretagne 1,1% |

Japon 0,4% |

Inde 7,8% |

Brésil 1,8% |

Chine 5,0% |

| Indicateurs PIB A/A 2025T4 |

Suisse 1,0% |

États-Unis 2,0% |

Zone euro 1,2% |

Grande-Bretagne 1,0% |

Japon 0,3% |

Inde 8,0% |

Brésil 1,8% |

Chine 4,5% |

| Indicateurs Climat conjoncturel |

Suisse = |

États-Unis – |

Zone euro – |

Grande-Bretagne – |

Japon + |

Inde – |

Brésil – |

Chine + |

| Indicateurs Croissance tendancielle |

Suisse 1,2% |

États-Unis 1,7% |

Zone euro 0,8% |

Grande-Bretagne 1,8% |

Japon 1,1% |

Inde 5,3% |

Brésil 2,0% |

Chine 3,6% |

| Indicateurs Inflation |

Suisse 0,6% |

États-Unis 4,2% |

Zone euro 3,2% |

Grande-Bretagne 2,8% |

Japon 1,4% |

Inde 3,5% |

Brésil 4,4% |

Chine 1,2% |

| Indicateurs Taux directeurs |

Suisse 0,0% |

États-Unis 3,75% |

Zone euro 2,4% |

Grande-Bretagne 3,75% |

Japon 1,0% |

Inde 5,25% |

Brésil 14,25% |

Chine 3,0% |

Source: Bloomberg