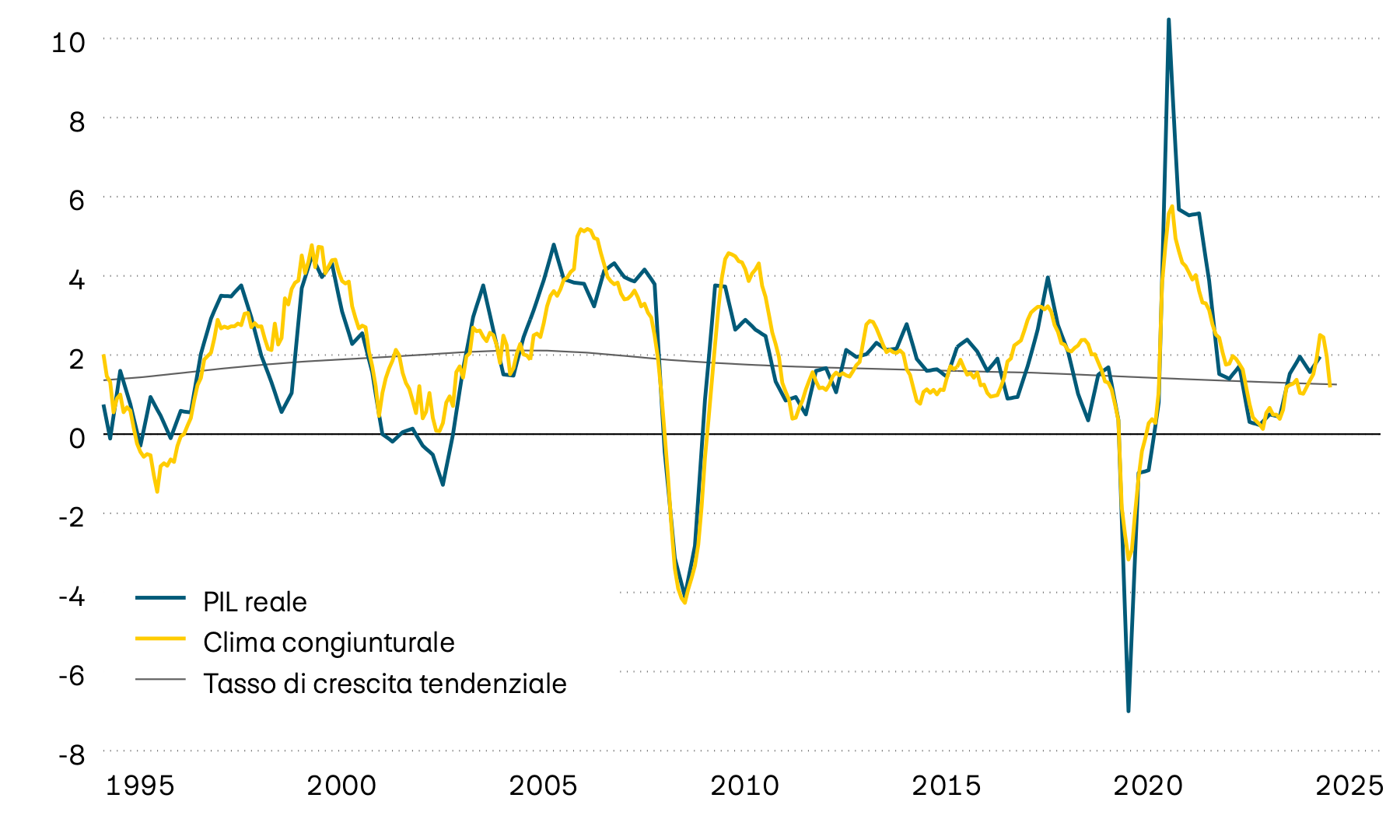

L’economia svizzera ha vissuto un primo trimestre positivo, trainato soprattutto dall’industria delle esportazioni che ha beneficiato di ordinazioni anticipate prima dell’entrata in vigore dei dazi statunitensi. Come previsto, nel secondo trimestre la dinamica economica si è indebolita sensibilmente. Tuttavia, questo rallentamento non è riconducibile solo all’attesa controtendenza delle esportazioni. Anche la domanda interna ha perso slancio. Nei fatturati del commercio al dettaglio si registra, ad esempio, un’evidente frenata e di recente anche il clima nel settore dei servizi è nettamente peggiorato. L’inflazione ha un ruolo marginale in questa evoluzione. La Svizzera è uno dei pochi Paesi in cui i prezzi sono rimasti stabili, tanto che la pressione su questo fronte è così contenuta che il 19 giugno la Banca nazionale svizzera ha abbassato il tasso d’interesse guida portandolo a zero punti percentuali.

Economia: congiuntura in attesa

L’economia mondiale continua a confrontarsi con condizioni difficili. L’incertezza sull’andamento della congiuntura e sull’orientamento della politica commerciale degli Stati Uniti grava su molte economie inducendole a un atteggiamento di attesa. Sebbene non si assista a un calo generalizzato di consumi e investimenti, si nota un approccio decisamente più prudente. In questo contesto, per il momento non si prevede una ripresa congiunturale tangibile.

Crescita, congiuntura e tendenza

In percentuale

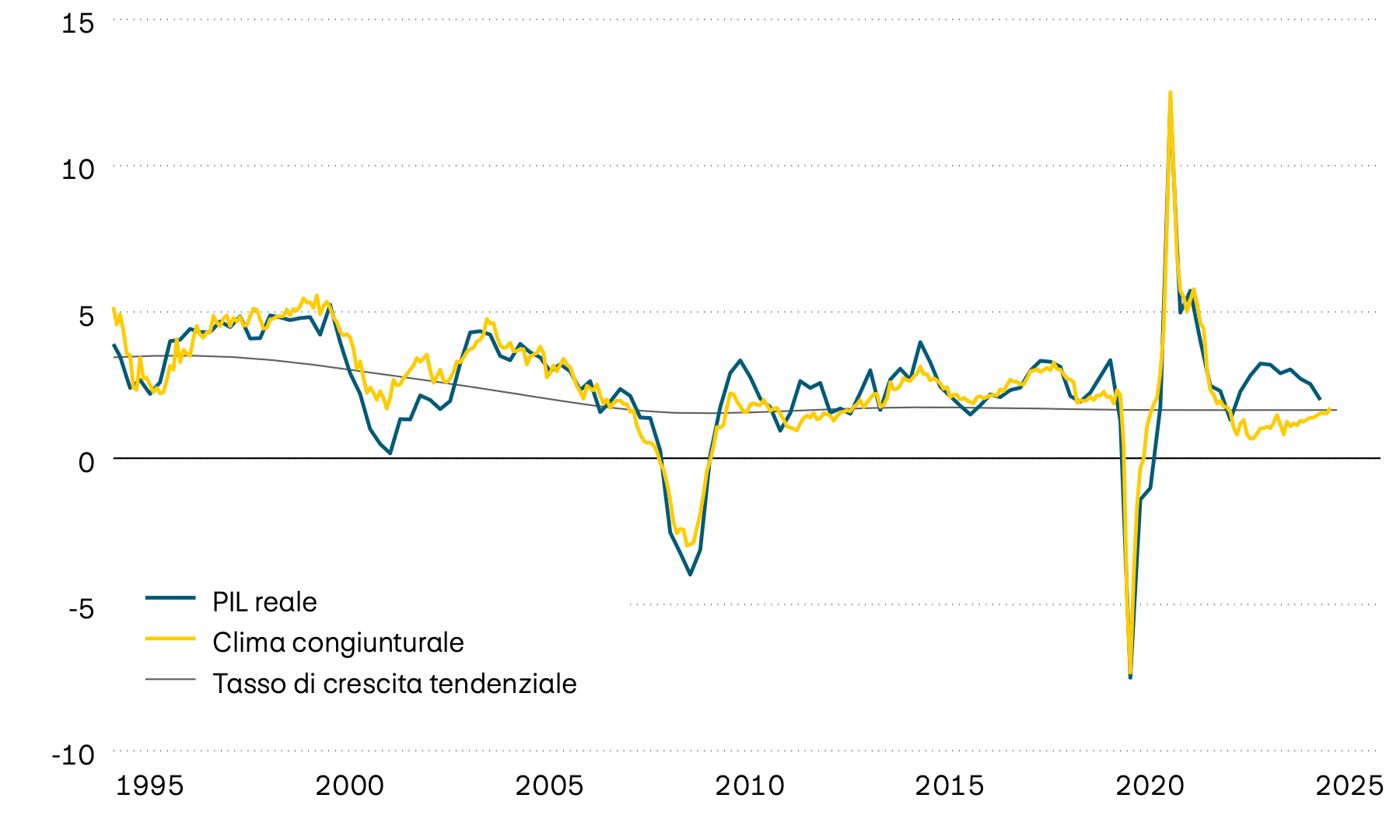

Il rallentamento della crescita economica negli Stati Uniti prosegue. In particolare, si osserva una notevole cautela nelle decisioni di consumo e di investimento. Di recente le spese per i consumi reali delle economie domestiche risultano stagnanti e anche la dinamica nel settore edile si è ulteriormente indebolita. Inoltre, la maggior parte delle aziende non si aspetta un rapido rilancio della propria attività. Tuttavia, non si è ancora verificato un calo significativo della performance economica. Uno dei motivi è il persistere di un elevato grado di utilizzo delle capacità nel mercato del lavoro. Colpisce inoltre il fatto che i dazi annunciati dal presidente Trump e in parte già applicati non abbiano ancora innescato un nuovo aumento tangibile dell’inflazione. A quanto pare, gli aumenti dei costi che ne sono conseguiti sono stati assorbiti soprattutto dagli adeguamenti dei margini delle aziende.

Crescita, congiuntura e tendenza

In percentuale

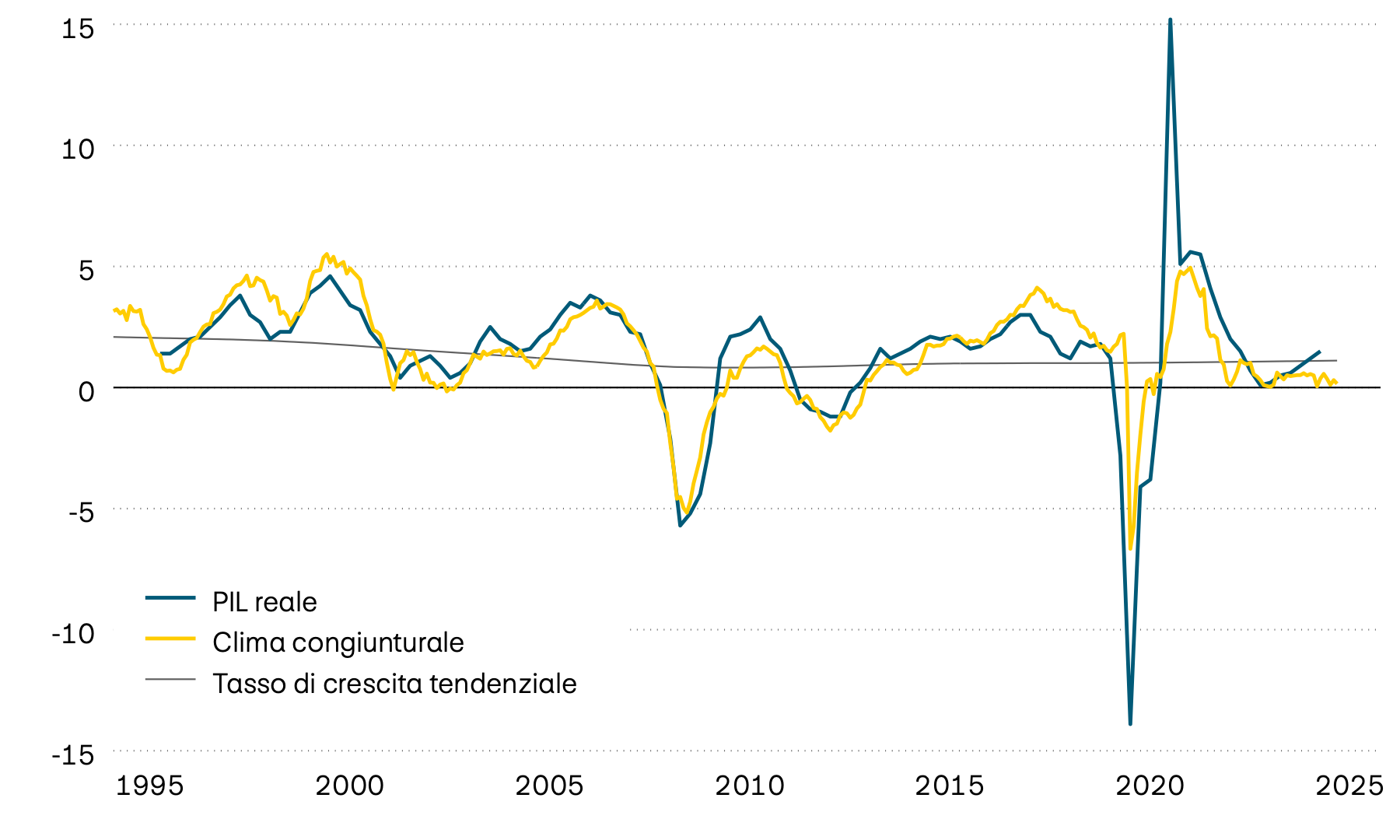

Lo sviluppo economico della zona euro rimane al di sotto della media. Il rallentamento della crescita delle due grandi economie, Germania e Francia, e le incertezze sui dazi commerciali USA continuano a esercitare un effetto frenante. La debolezza congiunturale si riflette anche nei dati della Banca centrale europea (BCE) relativi alle trattative salariali, che mostrano solo aumenti molto esigui. In questo contesto, l’inflazione si è avvicinata gradualmente al range target della BCE. L’inflazione di fondo, che esclude le componenti dei prezzi volatili e non controllabili da una banca centrale, si attesta attualmente ancora al 2,3%.

Crescita, congiuntura e tendenza

In percentuale

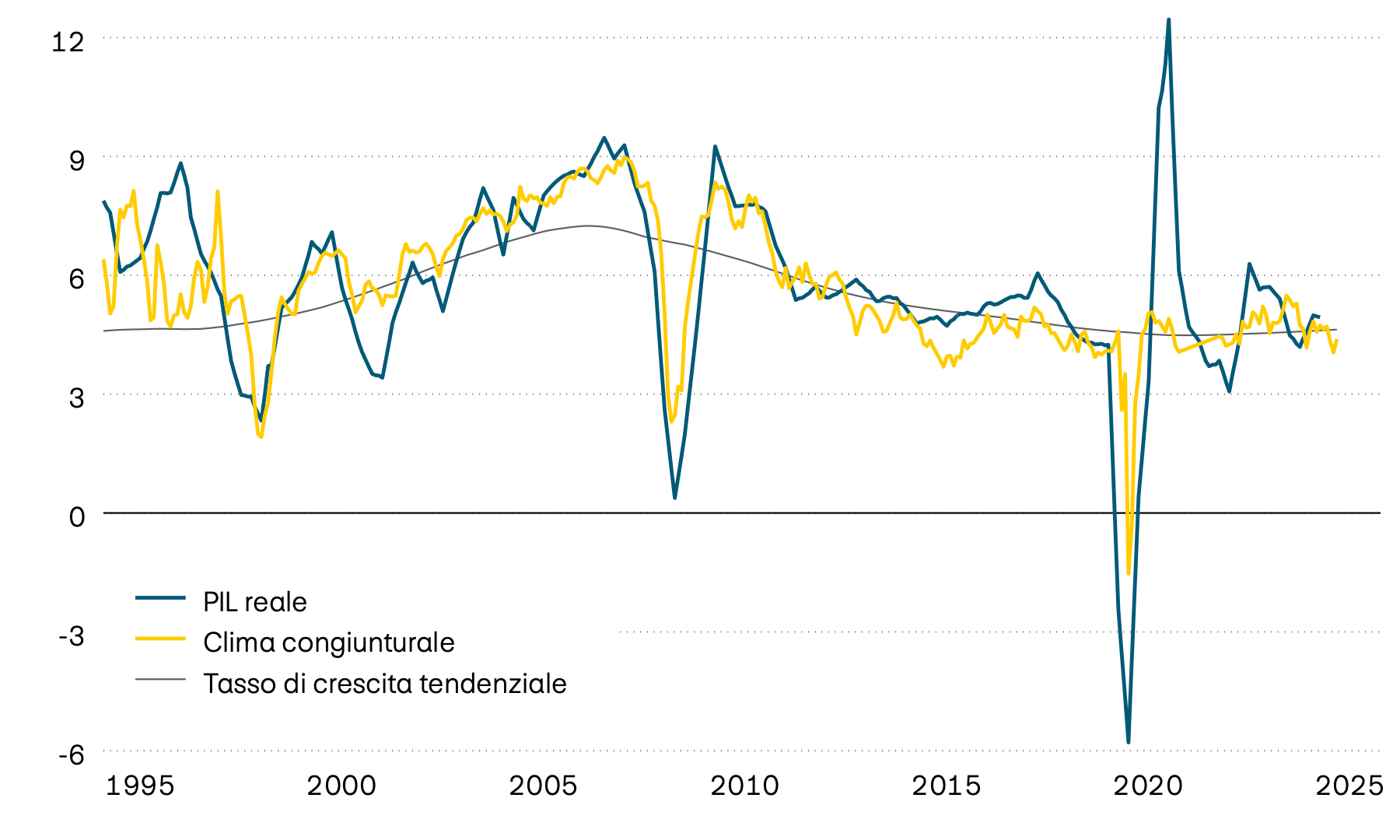

Di recente i dati economici della Cina, seconda economia mondiale, sono leggermente migliorati. Lo sviluppo cinese incide particolarmente sull’area economica asiatica ed è quindi di fondamentale importanza per la dinamica nei Paesi emergenti. Nell’industria il clima si è leggermente rasserenato e anche il tasso d’inflazione di fondo, che è un buon indicatore della dinamica congiunturale in Cina, si è allontanato dai valori minimi toccati. Ciononostante la situazione economica resta fragile. Il basso volume degli investimenti e delle importazioni segnala, ad esempio, che per il momento la domanda potrebbe continuare a indebolirsi. Uno dei motivi è la risposta, finora prudente, della politica economica. Il governo cinese non ha fornito impulsi degni di nota né a livello di politica monetaria né di politica fiscale. Colpisce inoltre il fatto che, nonostante le tensioni in materia di politica commerciale con gli Stati Uniti, abbia evitato di svalutare la propria moneta. Nelle fasi precedenti questo strumento è stato impiegato in modo mirato a sostegno dell’economia delle esportazioni.

Crescita, congiuntura e tendenza

In percentuale

Dati congiunturali globali

| Indicatori | Svizzera | USA | Zona euro | GB | Giappone | India | Brasile | Cina |

|---|---|---|---|---|---|---|---|---|

| Indicatori PIL A/A 2025T1 |

Svizzera 2,0% |

USA 2,0% |

Zona euro 1,5% |

GB 1,3% |

Giappone 1,7% |

India 7,4% |

Brasile 2,9% |

Cina 5,4% |

| Indicatori PIL A/A 2024T4 |

Svizzera 1,6% |

USA 2,5% |

Zona euro 1,2% |

GB 1,5% |

Giappone 1,3% |

India 6,4% |

Brasile 3,6% |

Cina 5,4% |

| Indicatori Clima congiunturale |

Svizzera – |

USA = |

Zona euro – |

GB – |

Giappone = |

India + |

Brasile – |

Cina = |

| Indicatori Crescita tendenziale |

Svizzera 1,3% |

USA 1,6% |

Zona euro 0,8% |

GB 1,8% |

Giappone 1,1% |

India 5,3% |

Brasile 1,8% |

Cina 3,7% |

| Indicatori Inflazione |

Svizzera 0,1% |

USA 2,7% |

Zona euro 2,0% |

GB 3,6% |

Giappone 3,3% |

India 2,8% |

Brasile 5,3% |

Cina 0,1% |

| Indicatori Tassi d’interesse guida |

Svizzera 0,0% |

USA 4,5% |

Zona euro 2,15% |

GB 4,25% |

Giappone 0,5% |

India 5,5% |

Brasile 15,0% |

Cina 3,0% |

Fonte: Bloomberg