Previsione sugli interessi ipotecari in Svizzera

La nostra valutazione sul mercato ipotecario

Quale sarà l’andamento degli interessi ipotecari nei prossimi mesi? Scoprite come le nostre figure esperte valutano gli sviluppi sul mercato ipotecario e immobiliare.

Aggiornamento dei dati: 18 giugno 2026

Chiusura redazionale: 18 giugno 2026

- Per il momento la Banca nazionale svizzera (BNS) mantiene il tasso zero. A medio termine, tuttavia, il miglioramento delle prospettive economiche e il contesto internazionale di politica monetaria potrebbero favorire un ritorno a un tasso d’interesse guida positivo.

- Ciononostante le ipoteche Saron continuano a essere molto interessanti.

- Anche le ipoteche fisse offrono attualmente condizioni favorevoli grazie ai bassi interessi sul mercato dei capitali.

Situazione economica attuale in Svizzera

Dopo un secondo semestre difficile nel 2025, all’inizio del 2026 l’economia svizzera è riuscita a stabilizzarsi e nel primo trimestre ha registrato una crescita dello 0,7% grazie a una leggera ripresa del settore industriale. Anche la fiducia delle aziende ha avuto un andamento positivo negli ultimi mesi, confermando queste tendenze di ripresa.

Le nostre previsioni sugli interessi a colpo d’occhio

| Previsione a | 3 mesi | 6 mesi | 12 mesi |

|---|---|---|---|

| Previsione a Saron |

3 mesi |

6 mesi |

12 mesi |

| Previsione a Ipoteca fissa 5 anni |

3 mesi |

6 mesi |

12 mesi |

| Previsione a Ipoteca fissa 7 anni |

3 mesi |

6 mesi |

12 mesi |

| Previsione a Ipoteca fissa 10 anni |

3 mesi |

6 mesi |

12 mesi |

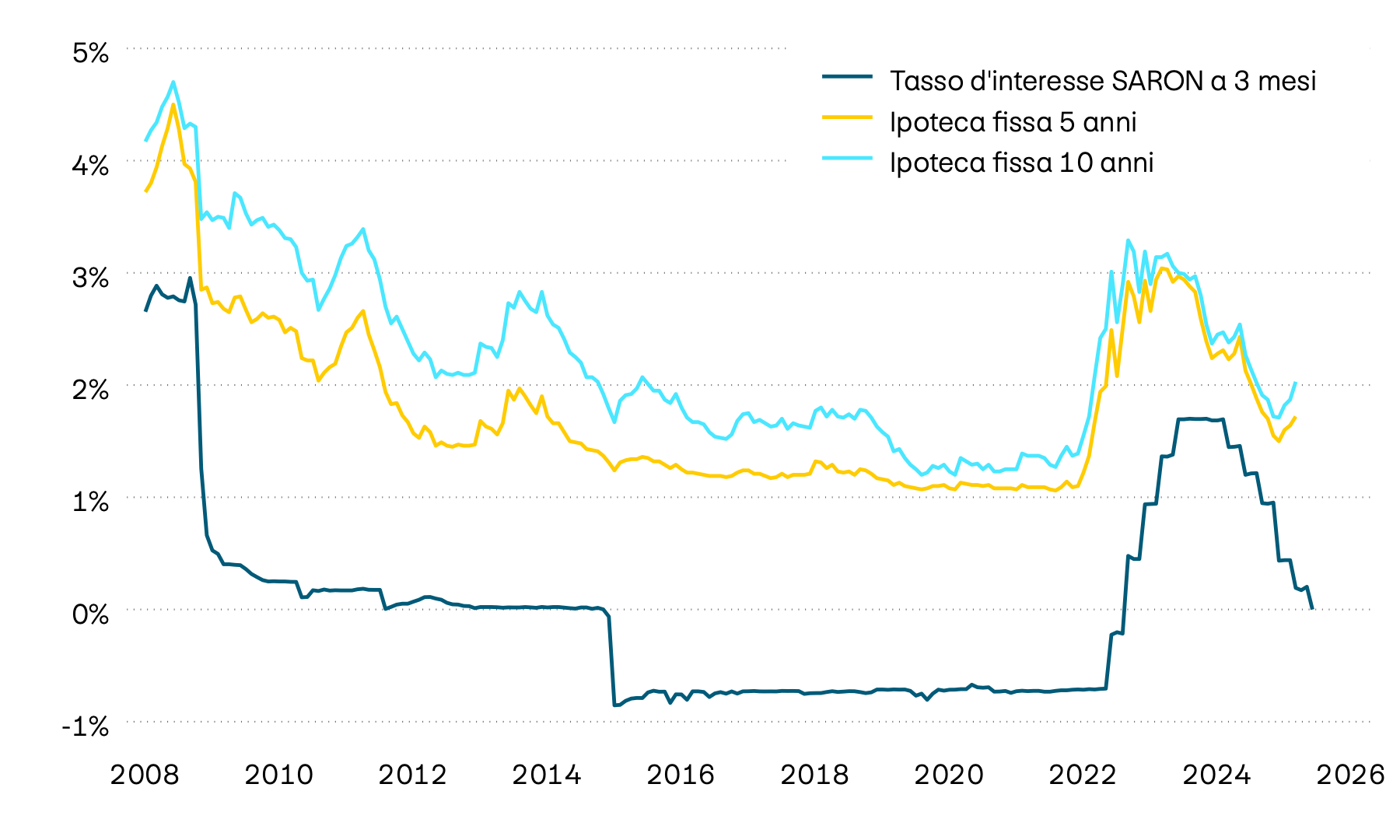

Nel confronto internazionale la Svizzera resta una delle poche aree monetarie con un’inflazione moderata, motivo per cui la BNS, diversamente da altre grandi banche centrali, non è costretta ad aumentare i tassi. A breve termine il tasso d’interesse guida dovrebbe quindi rimanere invariato. A medio termine, tuttavia, la BNS avrà così la possibilità di allontanarsi dalla soglia dei tassi nulli senza ridurre il differenziale d’interesse rispetto alle principali aree monetarie. Il moderato aumento dell’inflazione potrebbe inoltre portare già nei prossimi mesi a un leggero aumento degli interessi sul mercato dei capitali , motivo per cui anche gli interessi per le ipoteche fisse dovrebbero segnare un graduale lieve incremento.

Circa tre anni fa gli interessi ipotecari in Svizzera erano ancora nettamente superiori a oggi superando talvolta la soglia del 3%. Questo era dovuto alla politica monetaria della Banca nazionale svizzera (BNS), che, in risposta all’elevata inflazione seguita alla pandemia di coronavirus, ha innalzato il proprio tasso d’interesse guida fino all’1,75%. Dopo il costante calo dei tassi d’inflazione, la BNS ha gradualmente allentato la sua politica monetaria. Ciò ha portato a tassi ipotecari sensibilmente più bassi, anche se dalla fine del 2024 non sono più diminuiti nella stessa misura nonostante le ulteriori riduzioni del tasso d’interesse guida.

Con il recente aumento dei tassi d’inflazione, le principali banche centrali di tutto il mondo dovrebbero tornare a una politica monetaria un po’ più restrittiva. Ciò offre inoltre alla BNS un margine di manovra per uscire dal contesto di tassi pari a zero. Tuttavia, riteniamo che non compierà questo passo già nella prossima valutazione della situazione monetaria del 24 settembre 2026, ma solo nella primavera del prossimo anno. Per i tassi ipotecari ci attendiamo invece un moderato rialzo, poiché i tassi del mercato dei capitali dovrebbero reagire prima a un’inflazione leggermente più elevata in Svizzera. L’ulteriore andamento dei tassi d’interesse rimane quindi un fattore centrale per gli interessi ipotecari in Svizzera.

In percentuale

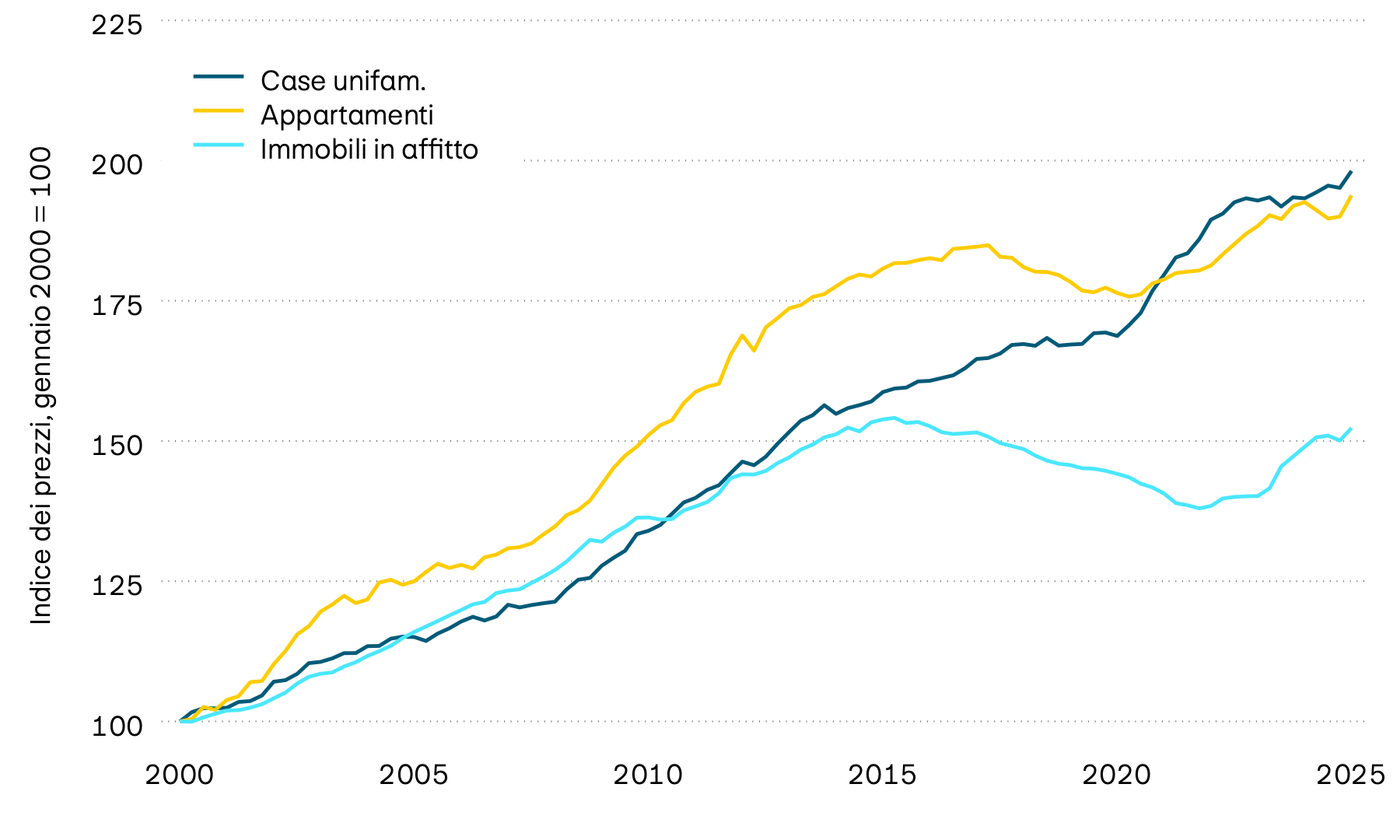

Case unifamiliari e proprietà per piani

Nel primo trimestre del 2026 i prezzi degli appartamenti di proprietà hanno continuato a crescere, anche se in misura minore rispetto al trimestre precedente. Dopo una fase di stagnazione, i prezzi delle case unifamiliari, invece, sono diminuiti rispetto al trimestre precedente. L’ultimo calo dei prezzi delle case unifamiliari è stato registrato nel quarto trimestre del 2024. Oltre al livello dei prezzi ormai elevato delle case unifamiliari, che rende gli appartamenti di proprietà un’alternativa più accessibile per molte persone interessate all’acquisto, continuano a pesare anche la persistente cautela dei consumatori e una congiuntura più debole. Per gli appartamenti in affitto, invece, si registra ancora una dinamica dei prezzi contenuta. A incidere sempre più su questa evoluzione dovrebbe essere la riduzione del tasso d’interesse di riferimento introdotta nel settembre 2025, le cui ripercussioni, a causa dei termini di adeguamento contrattuali, saranno visibili solo con un certo ritardo nelle locazioni in effere e nell’offerta immobiliare.

Indice dei prezzi, gennaio 2000 = 100

Vi interessano gli investimenti immobiliari? La nostra «Panoramica dei mercati» contenuta nella bussola degli investimenti vi offre interessanti valutazioni sulla situazione attuale del mercato immobiliare in Svizzera.

Cosa dicono le nostre esperte e i nostri esperti

«Mentre i prezzi degli appartamenti di proprietà sono aumentati ulteriormente nel primo trimestre del 2026, le case unifamiliari hanno registrato un leggero calo rispetto al trimestre precedente. Per le ipoteche fisse ci aspettiamo un aumento moderato dei tassi d’interesse.»

Ricevete la nostra valutazione direttamente via e-mail dopo ogni decisione della BNS.

Ipoteca fissa o ipoteca Saron?

Content Carousel

1

/

3

Qual è l’ipoteca più adatta a me?

Con il nostro confronto tra ipoteche potete farvi un’idea delle condizioni dell’ipoteca fissa e dell’ipoteca Saron.

| Indicatori | Q3 2025 | Q4 2025 | Q1 2026 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|

| Indicatori Crescita del PIL |

Q3 2025 0,7% |

Q4 2025 1,0% |

Q1 2026 0,5% |

2024 1,3% |

2025 1,0% |

2026 1,0% |

| Indicatori Inflazione |

Q3 2025 0,2% |

Q4 2025 0,0% |

Q1 2026 0,2% |

2024 1,1% |

2025 0,2% |

2026 0,6% |

| Indicatori Disoccupazione |

Q3 2025 2,8% |

Q4 2025 3,0% |

Q1 2026 3,2% |

2024 2,5% |

2025 2,8% |

2026 3,2% |

| Indicatori Immigrazione netta |

Q3 2025 17‘000 |

Q4 2025 27‘000 |

Q1 2026 21‘000 |

2024 83‘000 |

2025 75‘000 |

2026 70‘000 |

| Indicatori Tasso di cambio EUR/CHF |

Q3 2025 0,94 |

Q4 2025 0,93 |

Q1 2026 0,90 |

2024 0,95 |

2025 0,94 |

2026 0,90 |

Fonte: Bloomberg, Allfunds Tech Solutions, UST

-

Una previsione è una valutazione fondata, non una certezza. Il momento giusto dipende fortemente dalla propria propensione al rischio, dalla propria situazione finanziaria e dalle proprie esigenze individuali.

In caso di calo dei tassi d’interesse: se si prevede un ulteriore calo degli interessi, a seconda del livello di questi ultimi può risultare interessante un’ipoteca Saron per beneficiare dei cali.

In caso di aumento dei tassi d’interesse: se si prevede un aumento dei tassi o per chi ritiene la sicurezza in termini di budget un fattore molto importante, può essere opportuno fissare le condizioni con un’ipoteca fissa a lungo termine.

Le nostre esperte e i nostri esperti saranno lieti di aiutare a trovare la strategia più adatta a ogni esigenza.

-

Il tasso d’interesse guida della BNS può influenzare i tassi ipotecari. Per quanto concerne i modelli variabili come l’ipoteca Saron, l'impatto avviene perlopiù rapidamente, in quanto essi si orientano direttamente ai tassi a breve termine sul mercato monetario. Le ipoteche fisse, invece, sono maggiormente influenzate dagli interessi a lungo termine sul mercato dei capitali (tassi swap), che in parte tengono già conto della politica monetaria e dell’inflazione future. Se i mercati prevedono una variazione del tasso d’interesse guida, spesso l’effetto di tale previsione potrebbe essere già compreso con un certo anticipo nei tassi d’interesse delle ipoteche fisse.

-

La scelta della durata è una decisione strategica. Scadenze lunghe (7-10 anni o più) offrono la sicurezza dei tassi per un lungo periodo di tempo, ma spesso sono un po’ più costose. Scadenze più brevi (2-5 anni) sono solitamente più convenienti, ma richiedono di confrontarsi prima con la situazione dei tassi d’interesse. Una strategia apprezzata è lo splitting: all’occorrenza è possibile suddividere l’ipoteca in più tranche con durate diverse. In questo modo si ripartisce il rischio di oscillazione dei tassi e non occorre rinnovare l’intero importo in una volta sola a condizioni potenzialmente sfavorevoli.

-

Prevediamo un lieve aumento dei costi di finanziamento sia per le ipoteche Saron sia per le ipoteche fisse.

-

La scelta dell’ipoteca più adatta dipende molto dalla propria propensione al rischio, dalla propria situazione finanziaria e dalle proprie esigenze individuali. Le nostre esperte e i nostri esperti saranno lieti di aiutare a trovare la strategia più adatta a ogni esigenza.

-

Le nostre previsioni sugli interessi vengono elaborate dai nostri economisti sulla base di analisi approfondite della situazione economica globale e nazionale, dell’andamento dell’inflazione e della politica monetaria delle banche centrali. Rappresentano un probabile andamento. Tuttavia, avvenimenti economici o politici, in corso o imprevisti, possono influire in qualsiasi momento sull’andamento dei tassi d’interesse. Pertanto, le previsioni dovrebbero essere sempre considerate uno strumento di orientamento e non una garanzia.

-

I prezzi sono influenzati principalmente dalla domanda e dall’offerta. Interessi ipotecari bassi possono tendenzialmente favorire la domanda di abitazioni di proprietà, poiché i costi di finanziamento diminuiscono. Ciò può far stabilizzare o aumentare i prezzi degli immobili. Se, per contro, gli interessi aumentano in maniera significativa, la domanda può subire un rallentamento, ma non necessariamente, soprattutto se l’offerta resta limitata. Anche le decisioni politiche sulla concessione di ipoteche possono influenzare la domanda di abitazioni di proprietà e, di conseguenza, i prezzi degli immobili.

Maggiori informazioni sull’andamento dei prezzi degli immobili

-

Sì, è possibile. Con un’ipoteca forward ci si assicura già oggi i tassi d’interesse attuali, anche se l’ipoteca scade solo tra pochi mesi (ad es. tra 6, 12 o fino a 18 mesi). A seconda del periodo di preavviso, della durata desiderata e della situazione di mercato, può essere applicato un supplemento d’interesse (premio forward). In questo modo si è protetti da possibili aumenti degli interessi fino alla scadenza dell’attuale ipoteca. Saremo lieti di essere contattati per un’offerta non vincolante.

Il presente documento e le informazioni e affermazioni qui contenute hanno uno scopo puramente informativo e non costituiscono una consulenza, né un invito a presentare un’offerta, né un’esortazione, una proposta o un suggerimento di acquisto dei prodotti correlati. Il cliente o terzi agiscono sotto la propria responsabilità e sono anche gli unici responsabili del rispetto delle disposizioni e linee guida legali e regolatorie. PostFinance ha utilizzato fonti classificate come attendibili e autorevoli. Tuttavia, non può garantire la correttezza, l’accuratezza, l’affidabilità, l’attualità o la completezza di queste informazioni e, nella misura consentita dalla legge, non si assume alcuna responsabilità per le stesse. I tassi d’interesse e i prezzi sono aggiornati, ma gli sviluppi effettivi possono discostarsi in qualsiasi momento da queste previsioni. Il contenuto del presente documento è stato stilato sulla base di numerose supposizioni. Le presenti informazioni e opinioni non costituiscono pertanto una base solida per le vostre decisioni in materia di finanziamento. Prima di prendere una decisione vi consigliamo di richiedere una consulenza con una o uno specialista.

La riproduzione totale o parziale non è consentita senza il previo consenso scritto di PostFinance.

Previsione sugli interessi da scaricare

-

Previsione sugli interessi per le ipoteche di PostFinance, giugno 2026 (PDF) Il link si apre in una nuova finestra

-

Previsione sugli interessi per le ipoteche di PostFinance, marzo 2026 (PDF) Il link si apre in una nuova finestra

-

Previsione sugli interessi per le ipoteche di PostFinance, dicembre 2025 (PDF) Il link si apre in una nuova finestra

-

Previsione sugli interessi per le ipoteche di PostFinance, settembre 2025 (PDF) Il link si apre in una nuova finestra