Hypothekarzinsprognose Schweiz

Unsere Einschätzung zum Hypothekarmarkt

Wie entwickeln sich die Hypothekarzinsen in den kommenden Monaten? Erfahren Sie, wie unsere Fachexpert:innen die Entwicklungen am Hypothekar- und Immobilienmarkt einschätzen.

Stand der Daten: 18.06.2026

Redaktionsschluss: 18.06.2026

- Die Schweizerische Nationalbank (SNB) hält vorerst am Nullzins fest. Mittelfristig könnte sie jedoch angesichts des sich aufhellenden Wirtschaftsausblicks und des internationalen geldpolitischen Umfelds zu einem positiven Leitzins zurückkehren.

- Gleichwohl bleiben Saron Hypotheken weiterhin sehr attraktiv.

- Auch Festhypotheken überzeugen derzeit dank tiefer Kapitalmarktzinsen mit günstigen Konditionen.

Aktuelle Wirtschaftslage in der Schweiz

Nach einem schwierigen zweiten Halbjahr 2025 hat sich die Schweizer Wirtschaft zu Beginn des Jahres 2026 stabilisieren können und ist im ersten Quartal dank einer leichten Erholung im Industriesektor um 0,7 Prozent gewachsen. Auch die Einschätzung der Unternehmen hat sich in den letzten Monaten positiv entwickelt und unterstreicht diese Erholungstendenzen.

Unsere Zinsprognose auf einen Blick

| Prognose zu | 3 Monate | 6 Monate | 12 Monate |

|---|---|---|---|

| Prognose zu Saron |

3 Monate |

6 Monate |

12 Monate |

| Prognose zu Festhypothek 5 Jahre |

3 Monate |

6 Monate |

12 Monate |

| Prognose zu Festhypothek 7 Jahre |

3 Monate |

6 Monate |

12 Monate |

| Prognose zu Festhypothek 10 Jahre |

3 Monate |

6 Monate |

12 Monate |

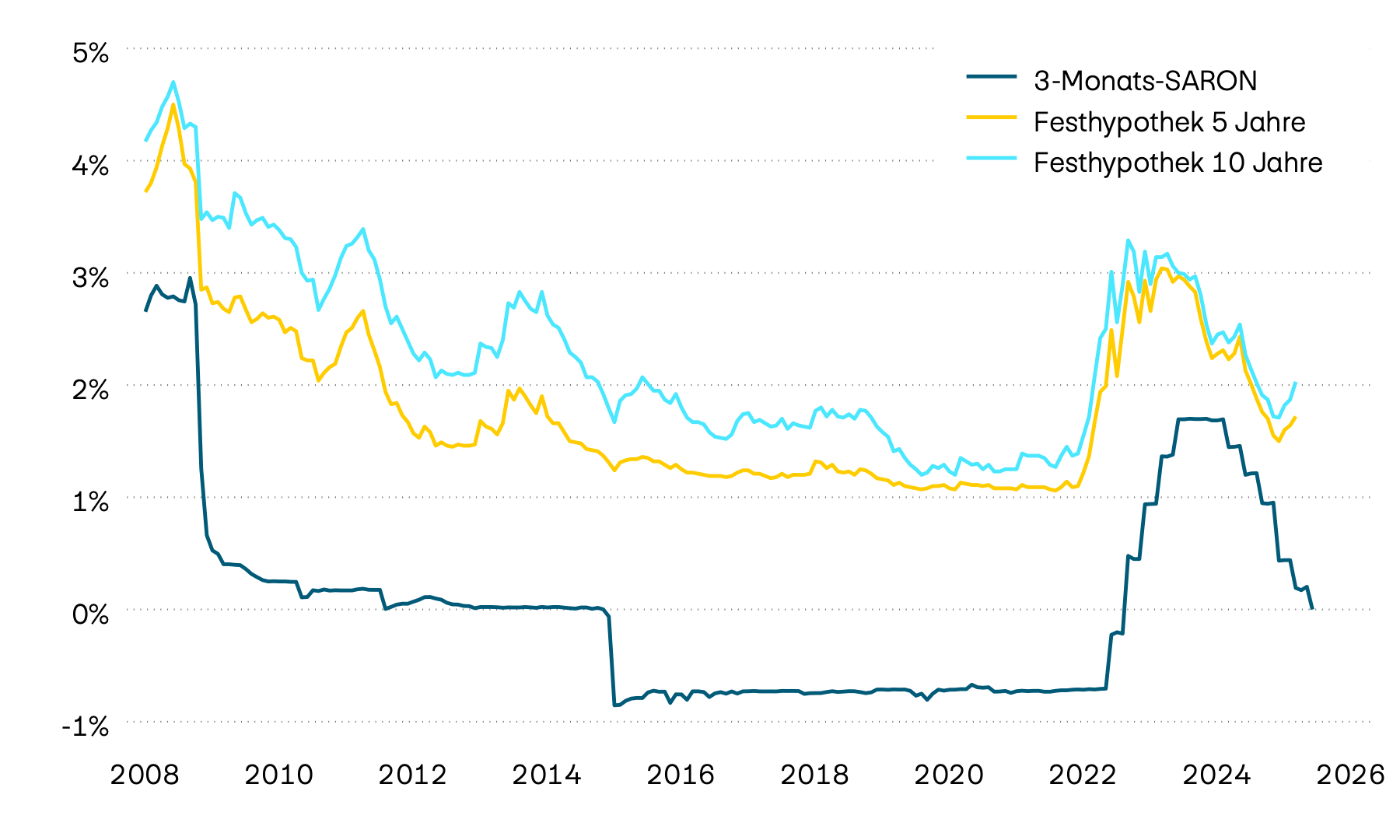

Die Schweiz bleibt im internationalen Vergleich einer der wenigen Währungsräume mit moderater Inflation , weshalb die SNB anders als andere grosse Zentralbanken nicht zu Zinserhöhungen gezwungen ist. Kurzfristig dürfte der Leitzins daher unverändert bleiben. Mittelfristig eröffnet sich der SNB dadurch jedoch der Spielraum, sich von der Nullzinsgrenze zu lösen, ohne die Zinsdifferenz zu den wichtigsten Währungsräumen zu verkleinern. Die moderat gestiegene Inflation dürfte zudem bereits in den nächsten Monaten zu einem leichten Anstieg der Kapitalmarktzinsen führen, weshalb auch die Zinsen für Festhypotheken allmählich leicht anziehen dürften.

Vor gut drei Jahren lagen die Hypothekarzinsen in der Schweiz noch deutlich höher als heute und überschritten zeitweise die Marke von 3 Prozent. Auslöser war die Geldpolitik der Schweizerischen Nationalbank (SNB) mit höheren Zinsen, die ihren Leitzins im Zuge der hohen Inflation nach der Corona-Pandemie bis auf 1,75 Prozent anhob. Nachdem die Inflationsraten wieder stetig zurückgegangen waren, lockerte die SNB ihre Geldpolitik schrittweise. Dies führte zu spürbar tieferen Hypothekarzinsen, auch wenn diese seit Ende 2024 trotz weiterer Leitzinssenkungen nicht mehr im gleichen Ausmass gesunken sind.

Mit dem jüngsten Anstieg der Inflationsraten dürften die grossen Zentralbanken weltweit wieder zu einer etwas restriktiveren Geldpolitik übergehen. Dadurch erhält die SNB auch Spielraum, das Nullzinsumfeld zu verlassen. Wir gehen jedoch davon aus, dass sie diesen Schritt nicht bereits an der nächsten geldpolitischen Lagebeurteilung vom 24. September 2026 vollziehen wird, sondern erst im Frühjahr 2027. Bei den Hypothekarzinsen erwarten wir hingegen, dass die Kapitalmarktzinsen bereits früher auf moderat höhere Inflationsraten in der Schweiz reagieren und entsprechend leicht ansteigen werden. Die weitere Zinsentwicklung bleibt damit ein zentraler Faktor für die Hypothekarzinsen in der Schweiz.

In Prozent

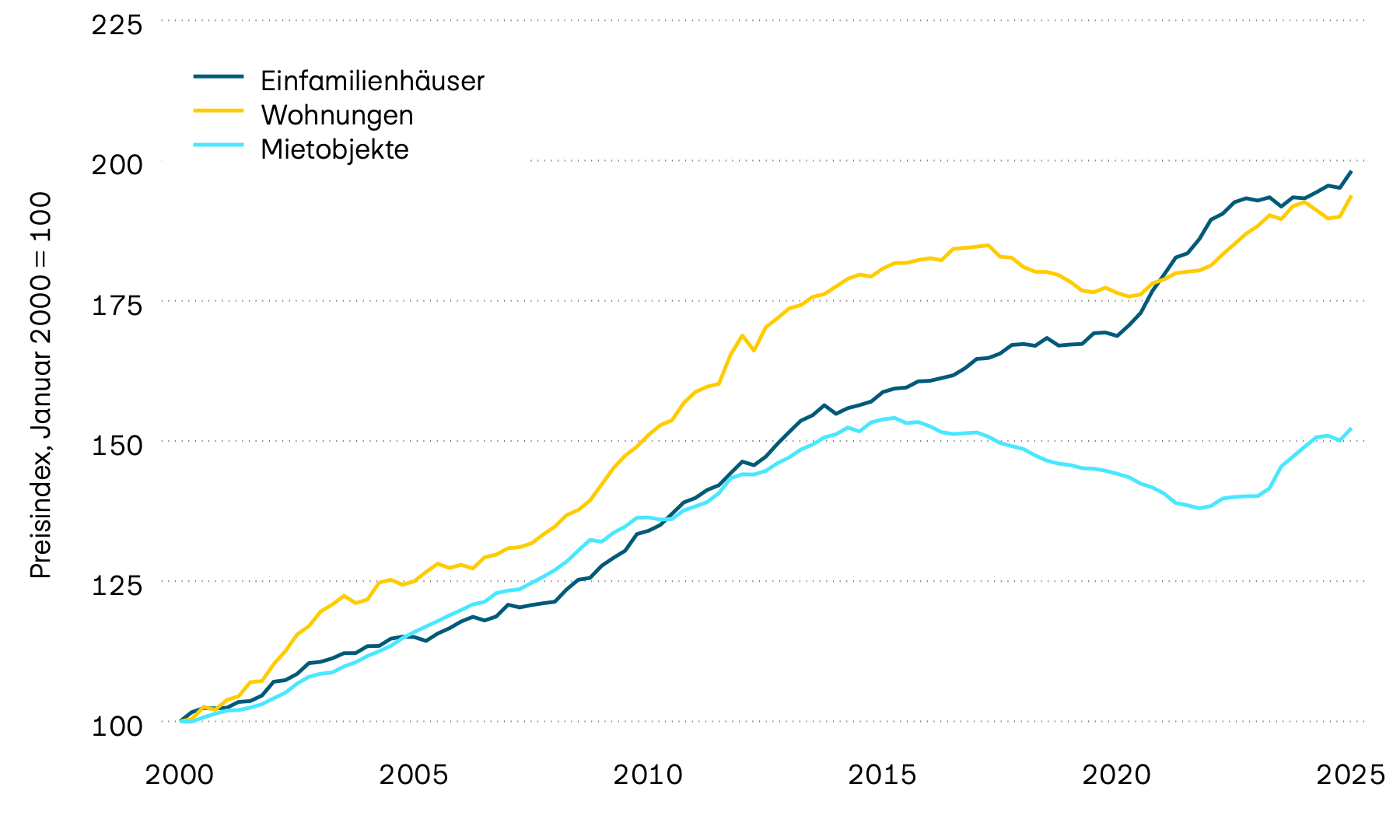

Einfamilienhaus und Stockwerkeigentum

Die Preise für Eigentumswohnungen sind im ersten Quartal 2026 weiter gestiegen, wenn auch weniger stark als im Vorquartal. Die Preise für Einfamilienhäuser gingen hingegen gegenüber dem Vorquartal zurück, nachdem sie zuvor stagniert hatten. Ein Preisrückgang bei Einfamilienhäusern war letztmals im vierten Quartal 2024 zu beobachten. Neben dem inzwischen hohen Preisniveau von Einfamilienhäusern, das Eigentumswohnungen für viele Kaufinteressierte zur erschwinglicheren Alternative macht, dürfte sich auch die weiterhin verhaltene Konsumentenstimmung und schwächere Konjunktur bemerkbar machen. Bei Mietwohnungen zeigt sich dagegen erneut nur eine geringe Preisdynamik. Hier dürfte sich zunehmend die Senkung des Referenzzinssatzes vom September 2025 bemerkbar machen, deren Auswirkungen aufgrund der vertraglichen Anpassungsfristen erst mit zeitlicher Verzögerung in den Angebots- und Bestandsmieten sichtbar werden.

Preisindex, Januar 2000 = 100

Interessieren Sie sich für Immobilien als Anlage? In unserem Anlage-Kompass unter dem Abschnitt «Marktüberblick» erhalten Sie eine Einschätzung zur aktuellen Lage auf dem Schweizer Immobilienmarkt.

Das sagen unsere Fachexpert:innen

«Während die Preise für Eigentumswohnungen im ersten Quartal 2026 weiter gestiegen sind, verzeichneten Einfamilienhäuser einen leichten Preisrückgang gegenüber dem Vorquartal. Bei den Festhypotheken erwarten wir einen moderaten Anstieg der Zinsen.»

Erhalten Sie unsere Einschätzung nach jedem SNB-Entscheid direkt per E-Mail zugestellt.

Festhypothek oder Saron Hypothek?

Content Carousel

1

/

3

Welches ist die passende Hypothek für mich?

Verschaffen Sie sich mit unserem Hypotheken-Vergleich einen Überblick über die Konditionen der Festhypothek und der Saron Hypothek.

| Indikatoren | Q3 2025 | Q4 2025 | Q1 2026 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|

| Indikatoren BIP-Wachstum |

Q3 2025 0,7% |

Q4 2025 1,0% |

Q1 2026 0,5% |

2024 1,3% |

2025 1,0% |

2026 1,0% |

| Indikatoren Inflation |

Q3 2025 0,2% |

Q4 2025 0,0% |

Q1 2026 0,2% |

2024 1,1% |

2025 0,2% |

2026 0,6% |

| Indikatoren Arbeitslosigkeit |

Q3 2025 2,8% |

Q4 2025 3,0% |

Q1 2026 3,2% |

2024 2,5% |

2025 2,8% |

2026 3,2% |

| Indikatoren Nettozuwanderung |

Q3 2025 17‘000 |

Q4 2025 27‘000 |

Q1 2026 21‘000 |

2024 83‘000 |

2025 75‘000 |

2026 70‘000 |

| Indikatoren Wechselkurs EUR/CHF |

Q3 2025 0,94 |

Q4 2025 0,93 |

Q1 2026 0,90 |

2024 0,95 |

2025 0,94 |

2026 0,90 |

Quelle: Bloomberg, Allfunds Tech Solutions, BfS

-

Eine Prognose ist eine fundierte Einschätzung, keine Gewissheit. Ob jetzt der richtige Zeitpunkt für Sie ist, hängt stark von Ihrer persönlichen Risikobereitschaft, Ihrer finanziellen Situation und Ihren individuellen Bedürfnissen ab.

Bei sinkenden Zinsen: Wenn Sie von weiter fallenden Zinsen ausgehen, kann je nach Zinsniveau eine Saron Hypothek attraktiv sein, um von den Senkungen zu profitieren.

Bei steigenden Zinsen: Erwarten Sie einen Zinsanstieg oder ist Ihnen Budgetsicherheit sehr wichtig, kann es sinnvoll sein, Konditionen mit einer Festhypothek langfristig zu fixieren.

Unsere Fachexpert:innen helfen Ihnen gerne, die für Sie passende Strategie zu finden.

-

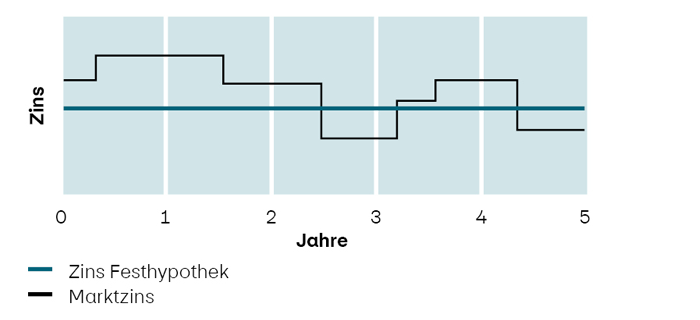

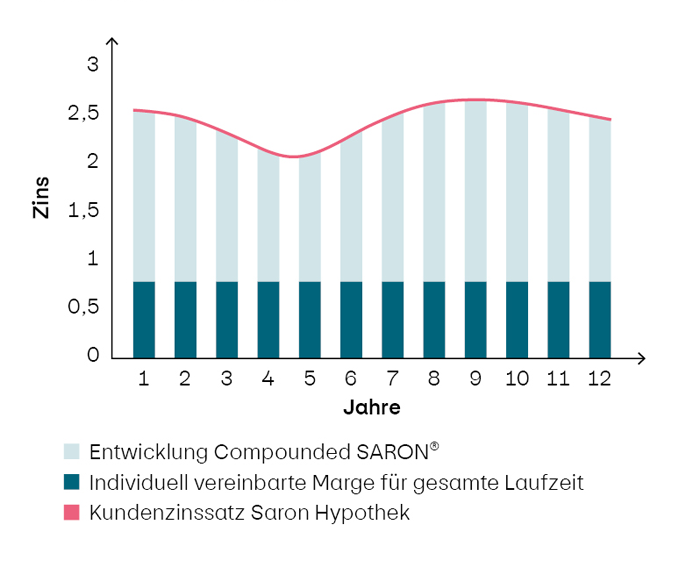

Der SNB-Leitzins kann die Hypothekarzinsen beeinflussen. Bei variablen Modellen wie der Saron Hypothek geschieht dies meist rasch, da sie sich direkt an kurzfristigen Geldmarktsätzen orientieren. Festhypotheken hingegen werden stärker von den langfristigen Kapitalmarktzinsen (Swap-Sätzen) bestimmt, welche die erwartete zukünftige Geldpolitik und Inflation teils schon berücksichtigen. Ist eine Leitzinsänderung von den Märkten erwartet, könnte ihr Effekt bei Festhypotheken oft schon vorab in den Zinssätzen enthalten sein.

-

Die Wahl der Laufzeit ist eine strategische Entscheidung. Lange Laufzeiten (7-10 Jahre oder mehr) bieten Ihnen über einen langen Zeitraum Zinssicherheit, sind aber oft etwas teurer. Kürzere Laufzeiten (2-5 Jahre) sind meist günstiger, erfordern aber, dass Sie sich früher wieder mit der Zinssituation auseinandersetzen. Eine beliebte Strategie ist das Splitting: Sie können nach Bedarf Ihre Hypothek in mehrere Tranchen mit verschiedenen Laufzeiten aufteilen. So verteilen Sie das Zinsrisiko und müssen nicht den Gesamtbetrag auf einmal zu möglicherweise ungünstigen Konditionen erneuern.

-

Wir rechnen sowohl bei Saron Hypotheken als auch bei Festhypotheken mit leicht steigenden Finanzierungskosten.

-

Welche Hypothek für Sie die richtige ist, hängt stark von Ihrer persönlichen Risikobereitschaft, Ihrer finanziellen Situation und Ihren individuellen Bedürfnissen ab. Unsere Fachexpert:innen helfen Ihnen gerne, die für Sie passende Strategie zu finden.

-

Unsere Zinsprognosen werden von unseren Ökonomen auf Basis fundierter Analysen der globalen und nationalen Wirtschaftslage, der Inflationsentwicklung und der Geldpolitik der Zentralbanken erstellt. Sie stellen eine wahrscheinliche Entwicklung dar. Laufende oder unvorhergesehene wirtschaftliche oder politische Ereignisse können die Zinsentwicklung jedoch jederzeit beeinflussen. Daher sollten Prognosen immer als Orientierungshilfe und nicht als Garantie verstanden werden.

-

Die Preise werden hauptsächlich durch Angebot und Nachfrage beeinflusst. Tiefe Hypothekarzinsen können die Nachfrage nach Wohneigentum tendenziell fördern, da die Finanzierungskosten sinken. Dies kann zu stabilen oder steigenden Immobilienpreisen führen. Steigen die Zinsen hingegen stark, kann dies die Nachfrage dämpfen - muss es aber nicht. Vor allem wenn das Angebot knapp bleibt. Auch politische Entscheide zur Hypothekarvergabe können die Nachfrage nach Wohneigentum, und damit die Immobilienpreise, beeinflussen.

-

Ja, das ist möglich. Mit einer Forward-Hypothek sichern Sie sich bereits heute die aktuellen Zinssätze – auch wenn Ihre bestehende Hypothek erst in einigen Monaten ausläuft (z. B. in 6, 12 oder bis zu 18 Monaten). Je nach Vorlaufzeit, gewünschter Laufzeit und Marktsituation kann dabei ein Zinsaufschlag (Forward-Prämie) entstehen. Dafür sind Sie vor möglichen Zinsanstiegen bis zum Ablauf Ihrer aktuellen Hypothek geschützt. Kontaktieren Sie uns für eine unverbindliche Offerte.

Das vorliegende Dokument und die darin enthaltenen Informationen und Aussagen dienen ausschliesslich Informationszwecken und stellen keine Beratung, keine Einladung zur Offertstellung und keine Aufforderung, ein Angebot oder eine Empfehlung zum Kauf der damit im Zusammenhang stehenden Produkte dar. Der Kunde oder Dritte handeln eigenverantwortlich und sind ebenso für die Einhaltung von gesetzlichen und reglementarischen Vorschriften und Richtlinien alleine verantwortlich. PostFinance berücksichtigte Quellen, welche als zuverlässig und glaubwürdig eingestuft wurden. Dennoch kann PostFinance die Richtigkeit, Genauigkeit, Zuverlässigkeit, Aktualität oder Vollständigkeit dieser Informationen nicht garantieren und lehnt im gesetzlich zulässigen Masse die Haftung dafür ab. Zinssatzangaben und Angaben zu Preisen sind aktuell, jedoch kann die effektive Entwicklung jederzeit von diesen Prognosen abweichen. Dem Inhalt dieses Dokumentes liegen zahlreiche Annahmen zugrunde. Diese Informationen und Meinungen sind daher keine festen Grundlagen für Ihren Finanzierungsentscheid. Vor einem Entscheid empfehlen wir eine eingehende Beratung mit einer Fachperson.

Das vollständige oder teilweise Reproduzieren ist ohne vorherige schriftliche Zustimmung von PostFinance nicht gestattet.

Zinsprognose zum herunterladen

-

Zinsprognose für Hypotheken der PostFinance, Juni 2026 (PDF) Der Link öffnet sich in einem neuen Fenster

-

Zinsprognose für Hypotheken der PostFinance, März 2026 (PDF) Der Link öffnet sich in einem neuen Fenster

-

Zinsprognose für Hypotheken der PostFinance, Dezember 2025 (PDF) Der Link öffnet sich in einem neuen Fenster

-

Zinsprognose für Hypotheken der PostFinance, September 2025 (PDF) Der Link öffnet sich in einem neuen Fenster