Vous déposez une demande de découvert. Le montant de la limite dépend du chiffre d’affaires moyen de votre compte commercial auprès de PostFinance. Plus le chiffre d’affaires est élevé, plus la limite de découvert possible est élevée (CHF 20’000.– au maximum).

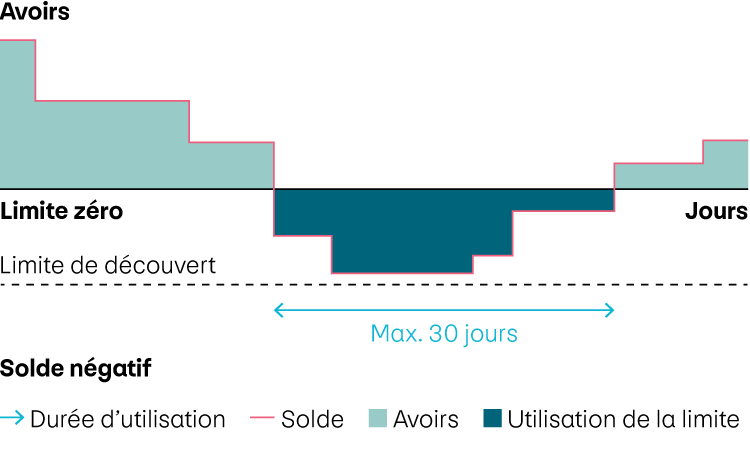

Une fois la vérification effectuée avec succès, la convention est conclue et la limite de découvert sur votre compte commercial est suspendue. Votre compte peut alors présenter un découvert jusqu’à hauteur de la limite définie pendant une durée maximale de 30 jours consécutifs. Le solde du compte commercial doit être positif au plus tard après 30 jours ou une fois par mois.