Le speranze di possibili progressi nel conflitto in Medio Oriente hanno fatto diminuire temporaneamente gli interessi a lungo termine. La recente escalation ha tuttavia determinato un nuovo aumento dei rendimenti. Nel complesso, il mese scorso le obbligazioni di stato hanno registrato un andamento laterale.

Panoramica del mercato: mercati finanziari con tendenza positiva

Il mese scorso, sui mercati finanziari ha regnato un clima complessivamente positivo. I mercati azionari hanno proseguito la loro tendenza al rialzo, con utili sui corsi sempre più sostenuti da una base più ampia di aziende. Sui mercati obbligazionari, l’alternarsi tra le speranze di una distensione in Medio Oriente e la recente escalation del conflitto ha generato forti oscillazioni degli interessi a lungo termine.

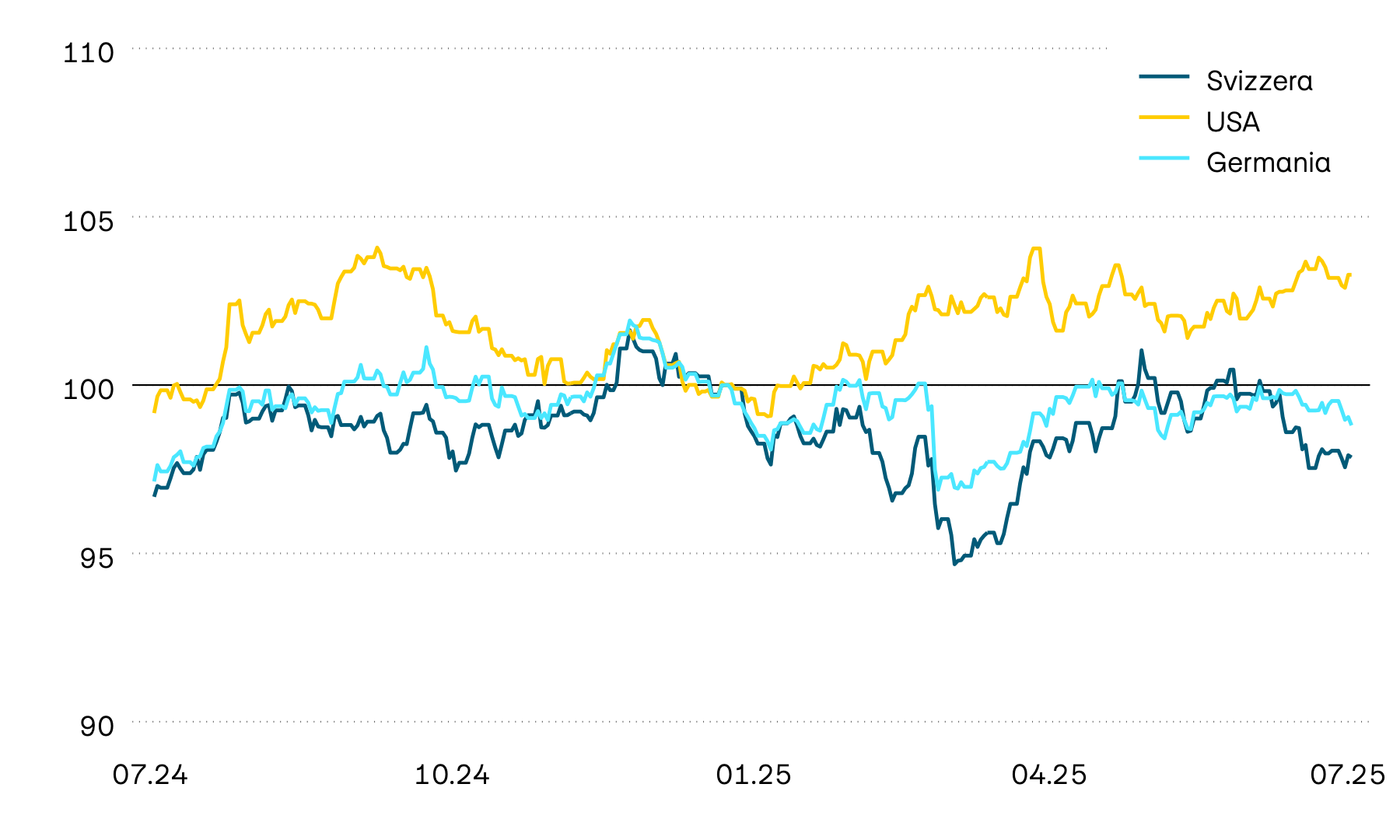

Evoluzione indicizzata del valore dei titoli di stato in valuta locale

100 = 01.01.2026

Lo scorso mese le obbligazioni di stato hanno registrato un andamento complessivamente laterale. In Europa il calo dei tassi d’inflazione ha inizialmente determinato una diminuzione degli interessi a lungo termine e, di conseguenza, un aumento dei corsi obbligazionari. Negli Stati Uniti gli interessi hanno registrato una flessione temporanea, soprattutto dopo che le speranze di una distensione nel conflitto in Medio Oriente avevano fatto scendere il prezzo del petrolio attenuando i timori legati all’inflazione. Verso la fine del mese, però, gli interessi a lungo termine sono tornati a salire su entrambe le sponde dell’Atlantico. Mentre negli Stati Uniti i solidi dati congiunturali hanno sostenuto i tassi d’interesse, i mercati obbligazionari sono stati messi a dura prova soprattutto in seguito alla nuova escalation in Medio Oriente.

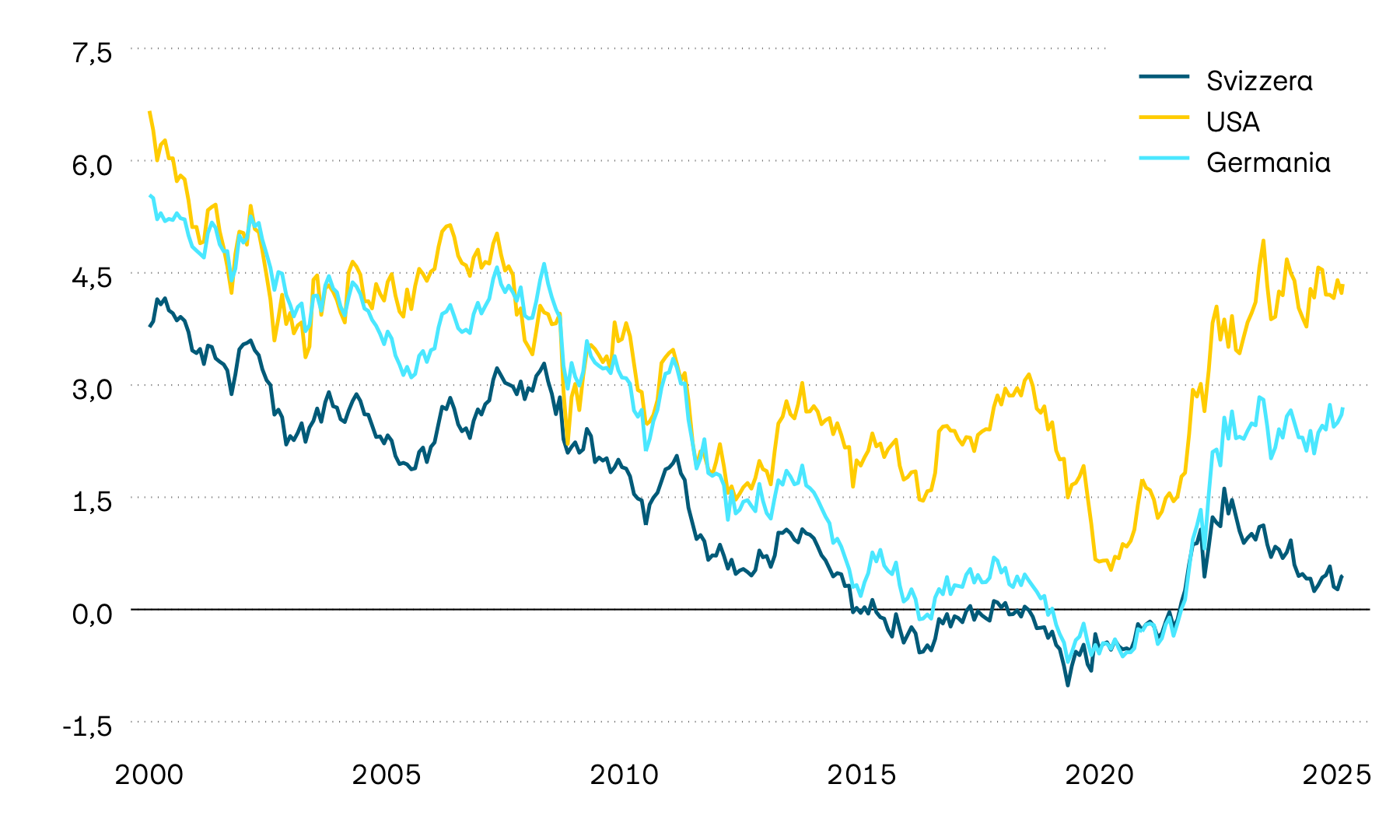

Evoluzione dei rendimenti alla scadenza a dieci anni

In percentuale

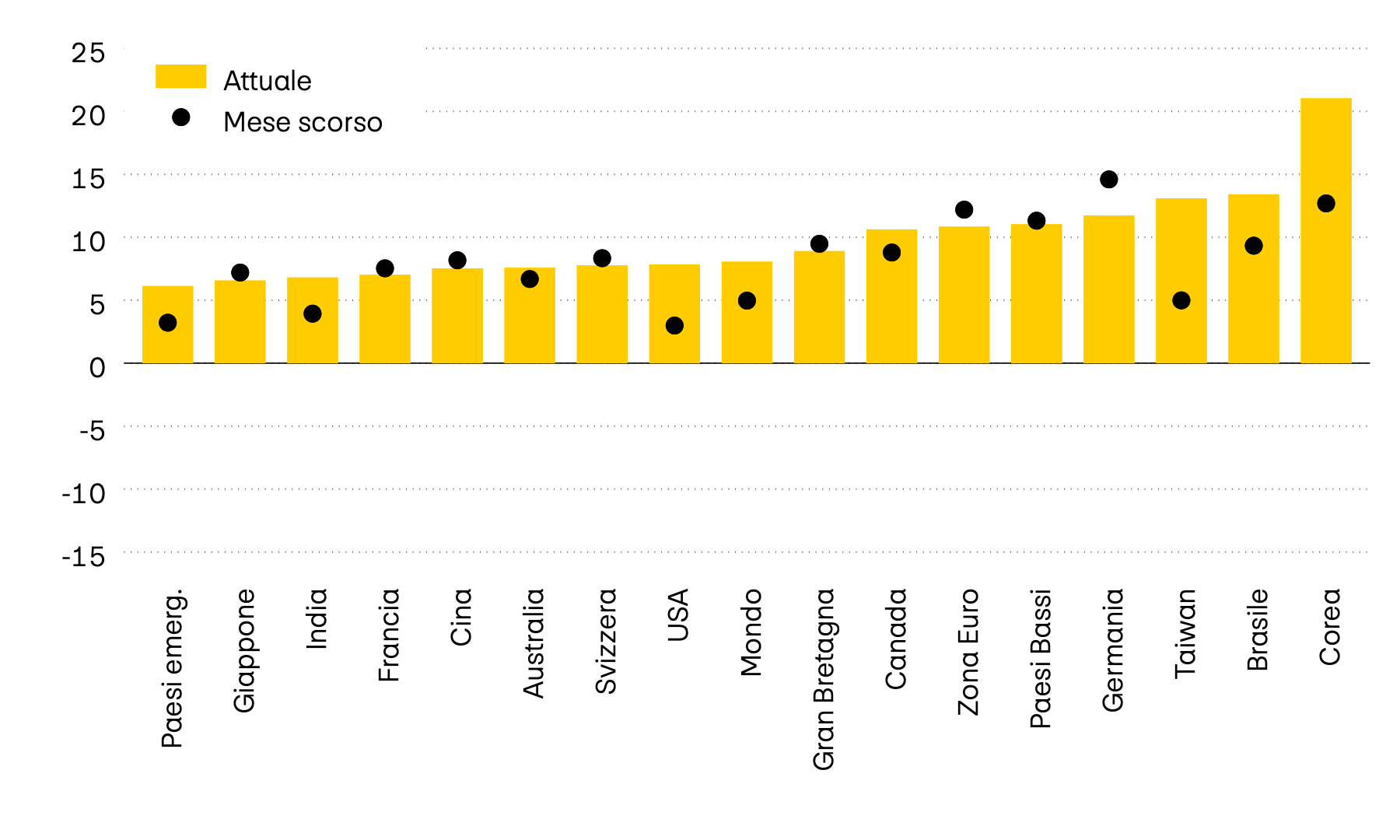

Nel confronto mensile non si sono osservate particolari variazioni dei rendimenti alla scadenza dei titoli di stato decennali, che dall’inizio dell’anno continuano a registrare valori nettamente superiori nella maggior parte dei Paesi industrializzati. Mentre in Europa il calo dell’inflazione ha temporaneamente attenuato i timori ad essa legati, negli Stati Uniti il livello dei tassi d’interesse è rimasto elevato a fronte della congiuntura solida e della politica restrittiva della banca centrale statunitense. La recente escalation in Medio Oriente ha spinto nuovamente al rialzo i rendimenti a lungo termine. Particolarmente evidente è stata la reazione in Giappone, dove i rendimenti alla scadenza a dieci anni sono temporaneamente saliti in modo significativo a causa dell’elevata dipendenza dalle importazioni di energia.

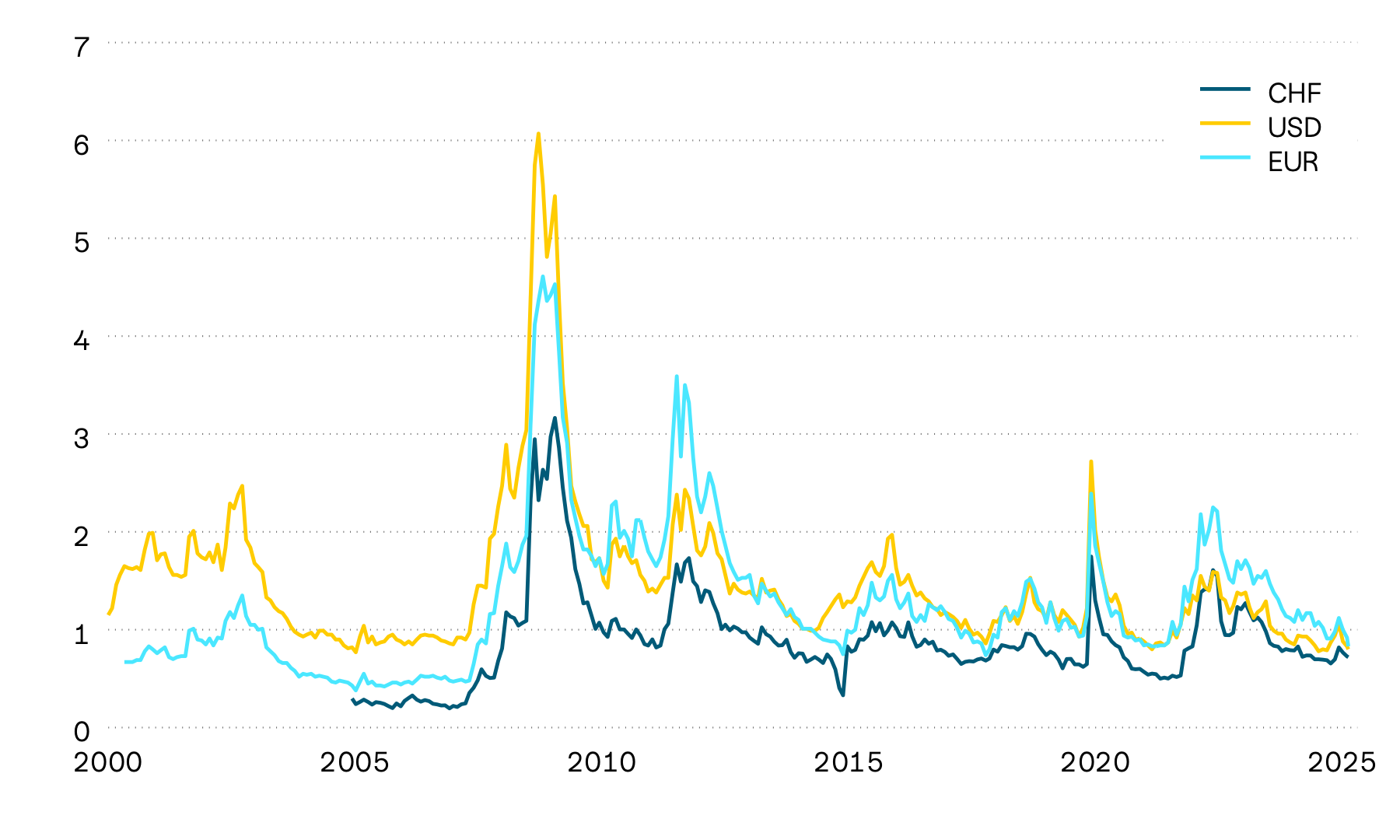

Premi di rischio delle obbligazioni corporate

In punti percentuali

Lo scorso mese i premi di credito delle obbligazioni corporate sono rimasti pressoché invariati e attualmente continuano a mantenersi ai minimi storici. Solo per le obbligazioni high yield europee, ad alto rendimento, si è osservato un lieve aumento dei premi di rischio. Nel complesso, il livello attuale segnala che la propensione al rischio delle investitrici e degli investitori si mantiene elevata. Allo stesso tempo, il potenziale per un’ulteriore riduzione rimane limitato, mentre i premi di credito potrebbero aumentare rapidamente in caso di peggioramento del contesto economico.

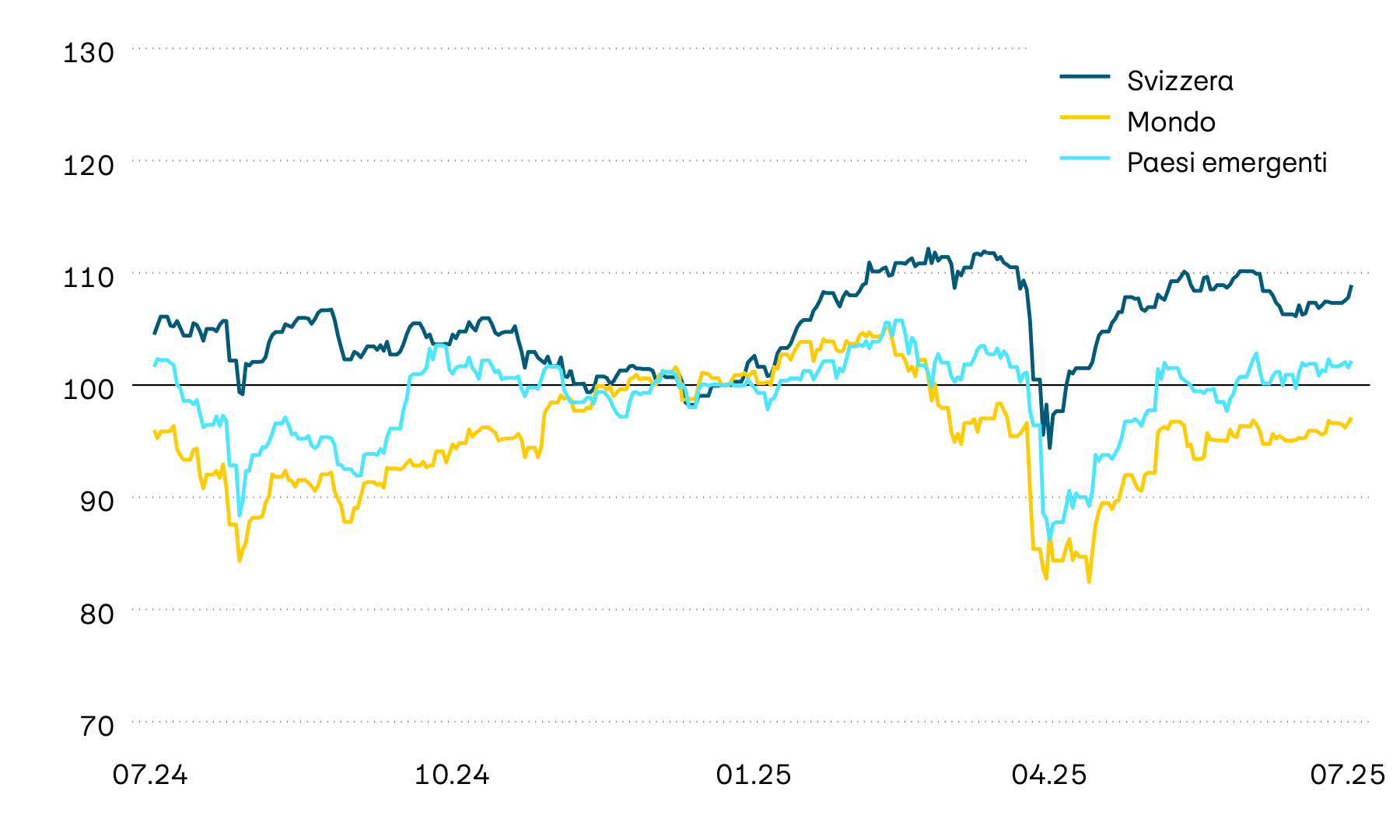

I mercati azionari hanno proseguito la loro tendenza al rialzo. Tuttavia, a differenza dei mesi precedenti, a trainare principalmente i corsi non sono state le aziende che hanno beneficiato in modo particolare del boom dell’IA.

Evoluzione indicizzata del mercato azionario in franchi

100 = 01.01.2026

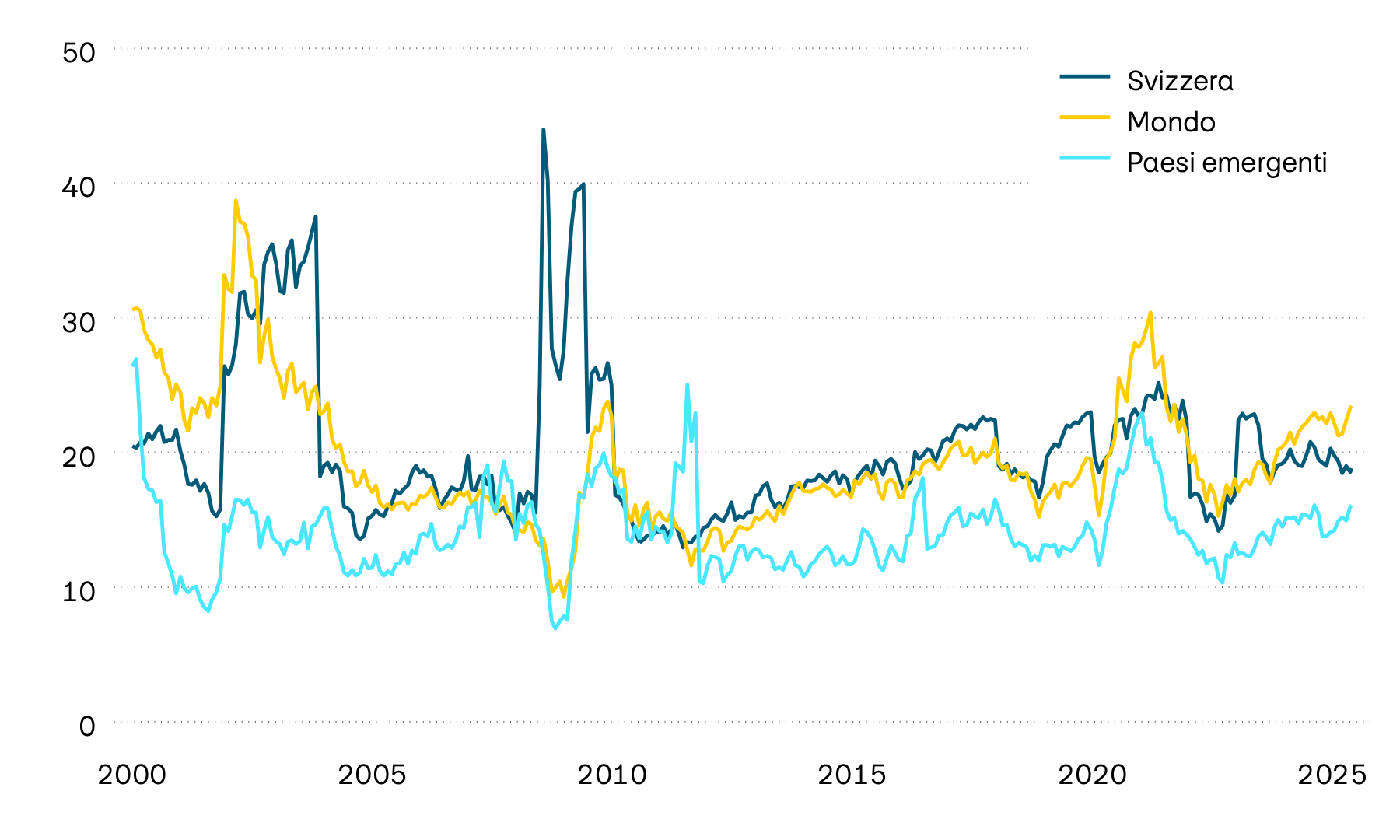

Il mese scorso i mercati azionari di tutto il mondo hanno continuato a crescere. A sostenere la crescita, però, non sono stati principalmente i giganti che hanno beneficiato maggiormente del boom dell’IA, bensì una base più ampia di aziende. In particolare il settore sanitario ha registrato un notevole sviluppo, da cui ha tratto beneficio anche il mercato azionario svizzero, che il mese scorso è cresciuto di quasi il 6% e, con un rendimento annuo di ben il 10%, si attesta pressoché sullo stesso livello dei mercati azionari europeo e americano. Da inizio anno questi hanno infatti registrato un aumento, espresso in franchi svizzeri, pari a circa il 10% e il 12%.

Valore di momentum dei singoli mercati

In percentuale

Il momentum sui mercati azionari globali rimane nel complesso positivo. Costituisce un’eccezione la Cina, dove il perdurare della congiuntura debole e i problemi economici strutturali continuano a incidere negativamente sul mercato azionario. A Taiwan e in Corea del Sud il momentum, in precedenza eccezionalmente forte, si è indebolito notevolmente a seguito della recente battuta d’arresto del settore dell’IA. Nonostante questa correzione, dall’inizio dell’anno entrambi i mercati continuano a registrare i massimi livelli in termini di rendimento e momentum.

Rapporto prezzo/utile

Il mese scorso, i livelli di valutazione sui mercati azionari globali hanno mostrato una nuova tendenza al rialzo. A registrare la crescita più evidente è stato il mercato azionario svizzero, il cui livello di valutazione, sostenuto da un forte e generalizzato rialzo dei corsi, si è avvicinato al livello dei mercati azionari mondiali. Negli Stati Uniti le aspettative per l’attuale stagione dei bilanci sono ancora una volta molto elevate: la crescita attesa degli utili delle società dell’S&P 500 rispetto all’anno precedente è aumentata ulteriormente rispetto al trimestre precedente e si attesta ora al 23%.

Il mese scorso, i prezzi dei fondi immobiliari svizzeri quotati in borsa hanno registrato un netto aumento e su base annua sono tornati a collocarsi leggermente in territorio positivo.

Evoluzione indicizzata del valore dei fondi immobiliari svizzeri

100 = 01.01.2026

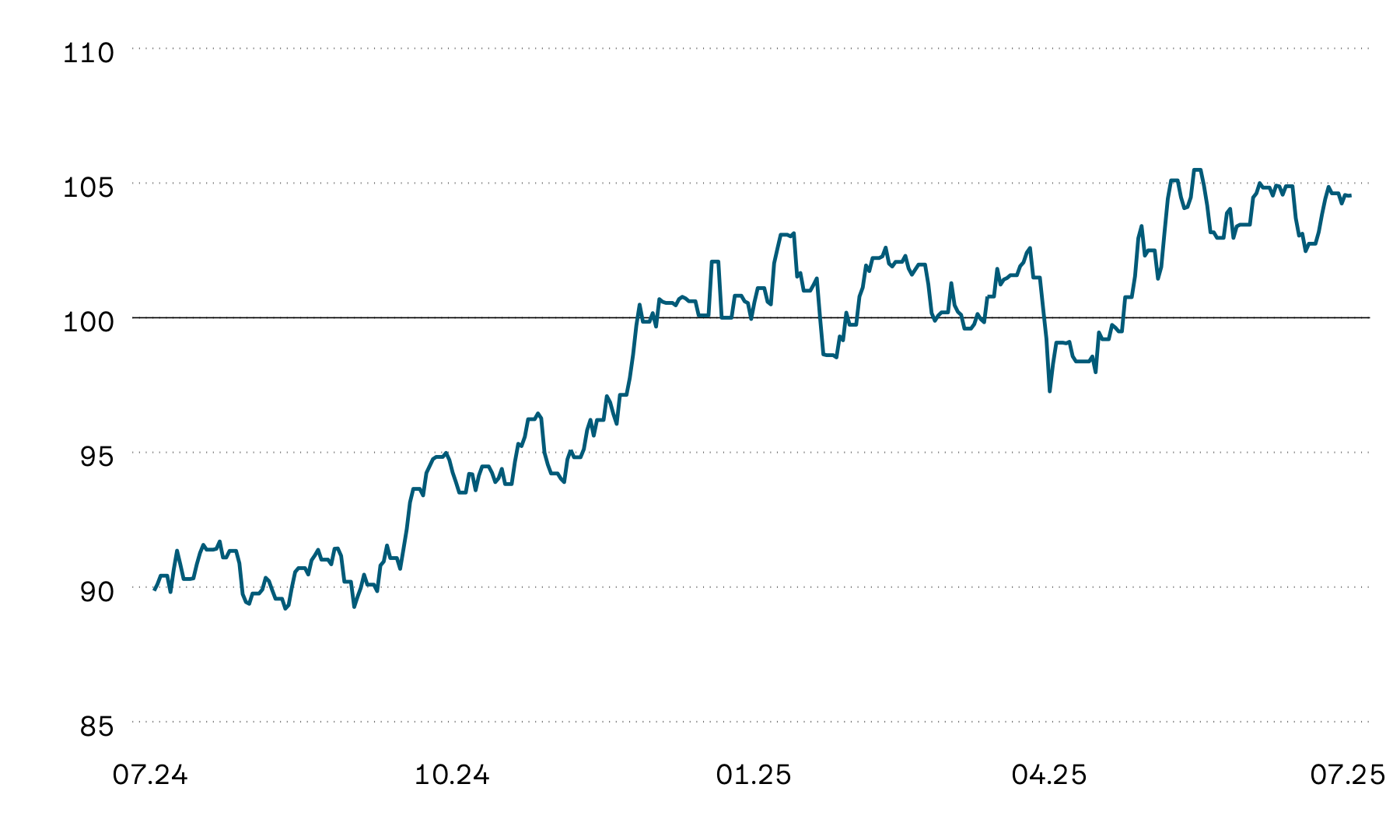

Dopo la marcata correzione della prima settimana di giugno, il mese scorso i fondi immobiliari svizzeri quotati in borsa hanno registrato una vigorosa ripresa, guadagnando oltre il 6%. A determinare tale sviluppo potrebbe essere stato il calo temporaneo degli interessi a lungo termine sul mercato dei capitali svizzero. Finora i fondi immobiliari sono riusciti a sottrarsi all’effetto del recente aumento dei tassi. Grazie alla ripresa registrata, il loro rendimento annuo è tornato leggermente positivo: sebbene rimanga inferiore a quello del mercato azionario svizzero, è nettamente migliorato rispetto al mese precedente.

Sovrapprezzo su fondi immobiliari svizzeri e rendimenti alla scadenza a dieci anni

In percentuale

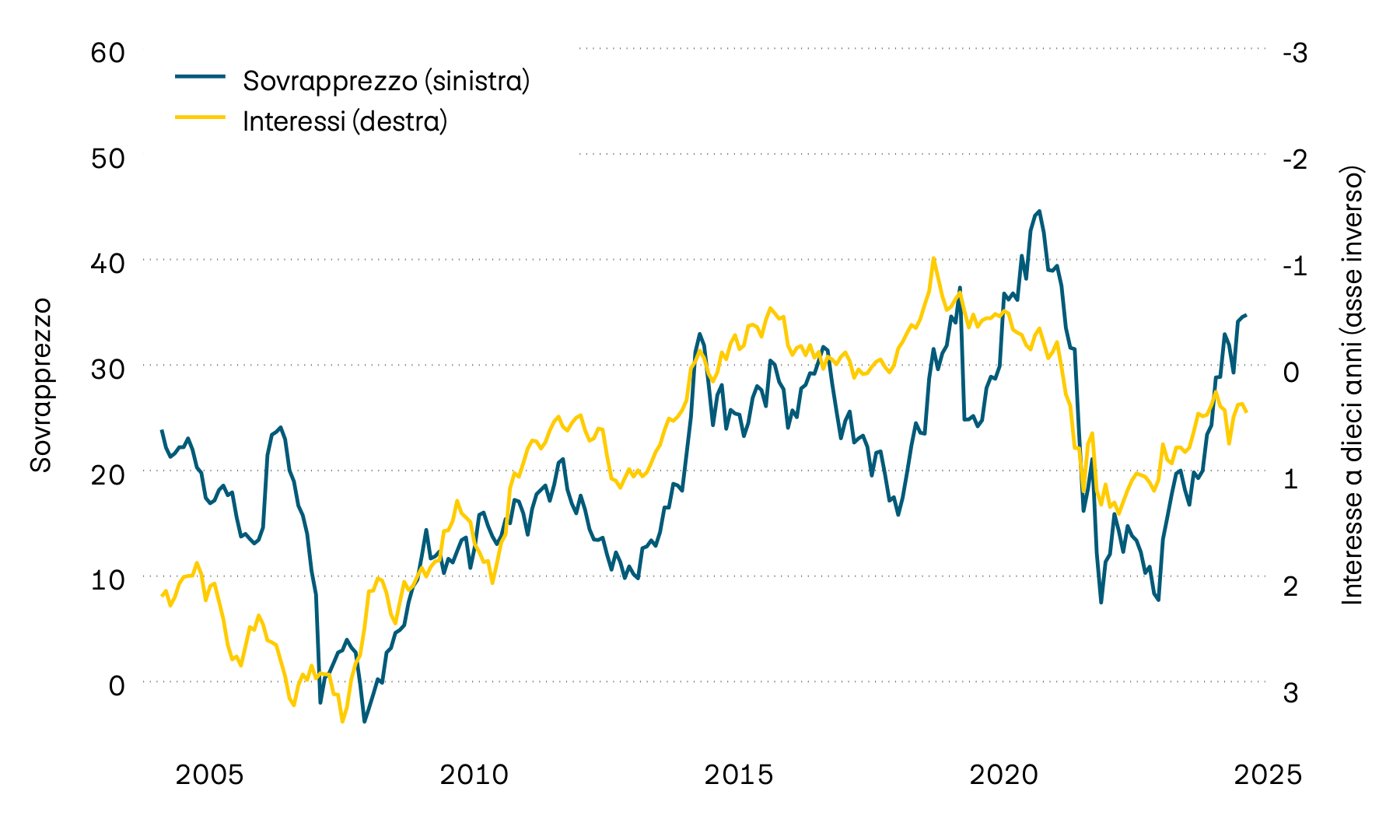

Con la ripresa dei prezzi dei fondi immobiliari svizzeri è tornato a salire anche il loro livello di valutazione. L’aggio, ovvero il sovrapprezzo pagato da investitrici e investitori per i fondi immobiliari svizzeri quotati in borsa rispetto al valore netto di inventario, è tornato infatti a essere prossimo ai massimi storici.

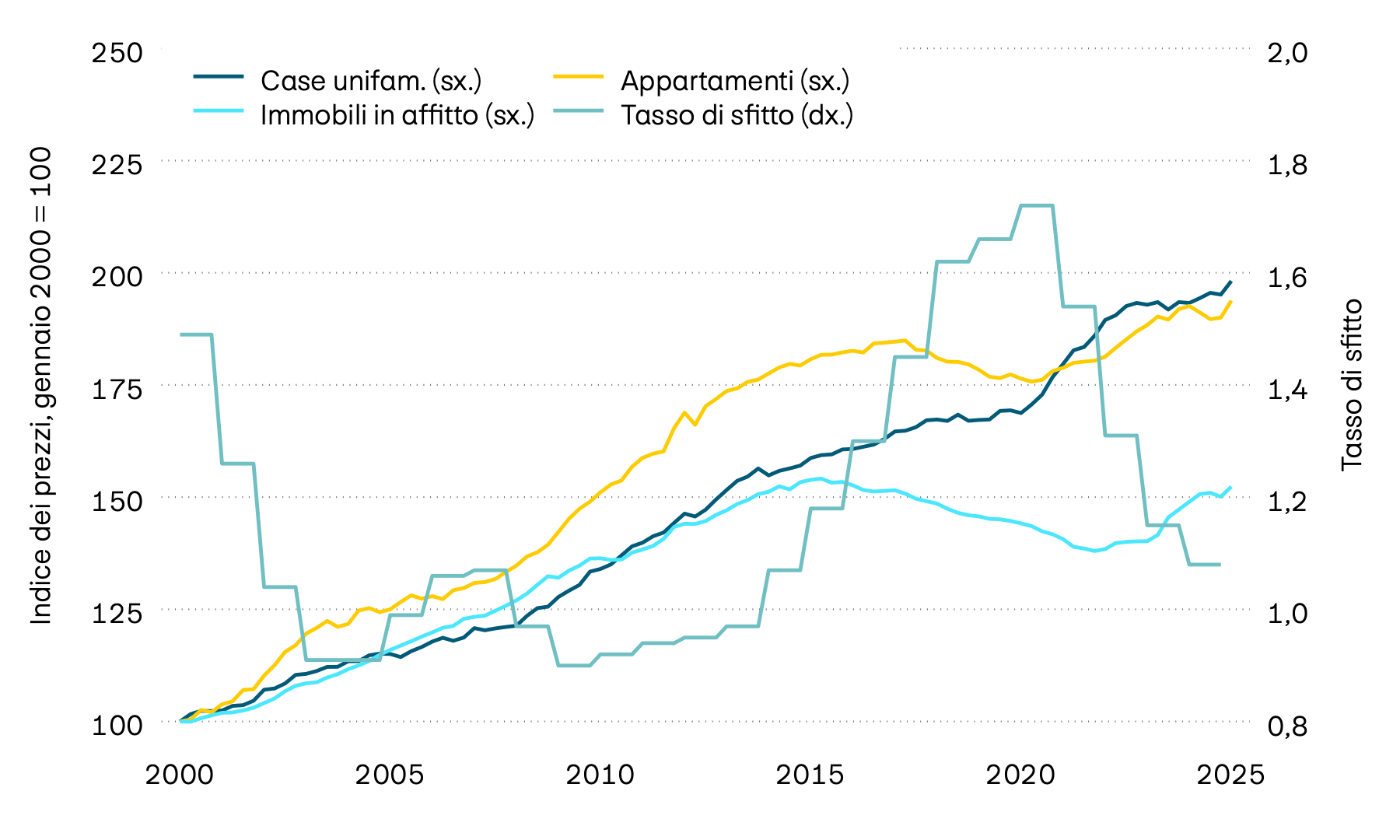

Tasso di sfitto e prezzi degli immobili

100 = gennaio 2000 (a sinistra) e in percentuale (a destra)

Per quanto riguarda i prezzi degli immobili svizzeri, nel secondo trimestre si è delineato un quadro più eterogeneo rispetto agli ultimi tempi. Dopo quattro trimestri di aumenti, i prezzi delle case unifamiliari hanno registrato un lieve calo, mentre quelli degli appartamenti hanno proseguito la loro tendenza al rialzo. Anche i prezzi degli immobili in locazione hanno continuato a crescere, seppur in misura limitata. Tuttavia, su base annua, lo sviluppo di entrambe le categorie rimane indubbiamente positivo: gli appartamenti sono rincarati di circa il 3% e le case unifamiliari di circa il 2%. Nel frattempo, il tasso di sfitto rimane su livelli molto contenuti, continuando a rappresentare uno dei principali fattori di sostegno ai prezzi complessivamente elevati degli immobili.

Scoprite di più nella nostra previsione sugli interessi per le ipoteche.

Valute

Il dollaro americano si mantiene forte: anche lo scorso mese si è apprezzato di circa l’1% rispetto al franco svizzero. Rispetto all’euro, invece, la moneta elvetica è rimasta sostanzialmente stabile, proseguendo così l’andamento laterale osservato dall’inizio dell’anno.

| Coppia di valute | Corso | PPA | Area neutrale | Valutazione |

|---|---|---|---|---|

| Coppia di valute EUR/CHF |

Corso 0,92 |

PPA 0,87 |

Area neutrale 0,80 – 0,93 |

Valutazione Euro neutrale |

| Coppia di valute USD/CHF |

Corso 0,80 |

PPA 0,74 |

Area neutrale 0,64 – 0,83 |

Valutazione USD neutrale |

| Coppia di valute GBP/CHF |

Corso 1,07 |

PPA 1,08 |

Area neutrale 0,94 – 1,22 |

Valutazione Sterlina neutrale |

| Coppia di valute JPY/CHF |

Corso 0,50 |

PPA 0,78 |

Area neutrale 0,63 – 0,94 |

Valutazione Yen sottovalutato |

| Coppia di valute SEK/CHF |

Corso 8,32 |

PPA 9,29 |

Area neutrale 8,30 – 10,27 |

Valutazione Corona neutrale |

| Coppia di valute NOK/CHF |

Corso 8,16 |

PPA 9,35 |

Area neutrale 8,25 – 10,45 |

Valutazione Corona sottovalutata |

| Coppia di valute EUR/USD |

Corso 1,14 |

PPA 1,18 |

Area neutrale 1,02 – 1,34 |

Valutazione Euro neutrale |

| Coppia di valute USD/JPY |

Corso 161,38 |

PPA 93,80 |

Area neutrale 70,35 – 117,26 |

Valutazione Yen sottovalutato |

| Coppia di valute USD/CNY |

Corso 6,78 |

PPA 6,42 |

Area neutrale 5,90 – 6,95 |

Valutazione Renminbi neutrale |

Fonte: Allfunds Tech Solutions

Anche lo scorso mese il dollaro americano si è affermato come la valuta più forte tra quelle principali. Su base annua, però, la rivalutazione rispetto al franco svizzero, pari a quasi il 2%, si mantiene moderata. Anche la coppia di valute EUR-CHF registra da aprile un andamento pressoché invariato. Nel complesso, sui mercati valutari si osservano solo poche tendenze marcate. Da diverso tempo, la maggior parte delle principali coppie di valute si muove all’interno di bande di oscillazione ristrette e registra su base annua solo variazioni minime.

Criptovalute

| Criptovaluta | Corso | YTD in USD | Massimo annuale | Minimo annuale |

|---|---|---|---|---|

| Criptovaluta BITCOIN |

Corso 63’186 |

YTD in USD –27,78% |

Massimo annuale 96’942 |

Minimo annuale 58’526 |

| Criptovaluta ETHEREUM |

Corso 1’745 |

YTD in USD –41,20% |

Massimo annuale 3’354 |

Minimo annuale 1’569 |

Fonte: Allfunds Tech Solutions, Coin Metrics Inc

Oro

Anche lo scorso mese il metallo prezioso non è riuscito a proseguire il forte sviluppo registrato a inizio anno. Il prezzo dell’oro, espresso in franchi svizzeri, ha subito una perdita di circa il 2%.

Evoluzione indicizzata del valore dell’oro in franchi

100 = 01.01.2026

Dopo un andamento eccezionale registrato a inizio anno, negli ultimi mesi l’oro ha subito una netta flessione. Espresso in franchi svizzeri, il metallo prezioso è quotato attualmente in calo di circa il 3% su base annua. A pesare sono ancora una volta gli interessi a lungo termine sul mercato dei capitali, che nel confronto storico risultano più elevati. L’aumento dei tassi d’interesse fa salire i costi di opportunità dell’oro, in quanto il metallo prezioso non genera ricavi correnti. Di recente, però, il calo dei prezzi è rallentato e da qualche tempo l’oro registra di nuovo una quotazione perlopiù stabile a poco più di 4’000 dollari americani per oncia troy.