Die Saron Hypothek ist eine Geldmarkthypothek, die sich am Schweizer Referenzzinssatz SARON® (Swiss Average Rate Overnight) orientiert. Der Zinssatz der Saron Hypothek ist variabel: Fällt der SARON®, fallen die Hypothekarzinsen; steigt der SARON®, steigen die Hypothekarzinsen. Anders wie bei einer Festhypothek wird der Zinssatz bei dieser Finanzierungslösung nicht im Vorfeld über die Laufzeit fixiert, sondern alle drei Monate angepasst.

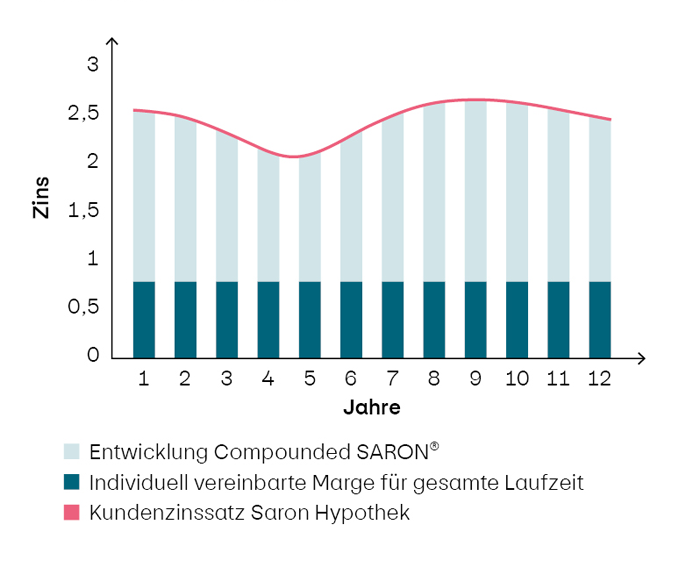

Berechnet wird der SARON® täglich von SIX auf der Grundlage jenes Zinssatzes, zu dem Schweizer Banken sich gegenseitig über Nacht Geld leihen. Damit die Zinsen statt täglich nur alle drei Monate abgerechnet werden können, wird bei der Saron Hypothek der Compounded SARON® verwendet. Dieser entspricht den aufgezinsten einzelnen SARON®-Tagessätzen (aktuelle Zinssätze und Devisenkurse auf snb.ch) der vergangenen drei Monate. Der Compounded SARON® liegt in der Regel nahe am Leitzins der Schweizerischen Nationalbank.

Zum Geldmarkt-Referenzzinssatz Compounded SARON® kommt bei der Saron Hypothek eine vereinbarte, kundenindividuelle Marge hinzu. Die Marge bleibt über die gesamte Laufzeit unverändert.