20% – poursuivre ses objectifs financiers

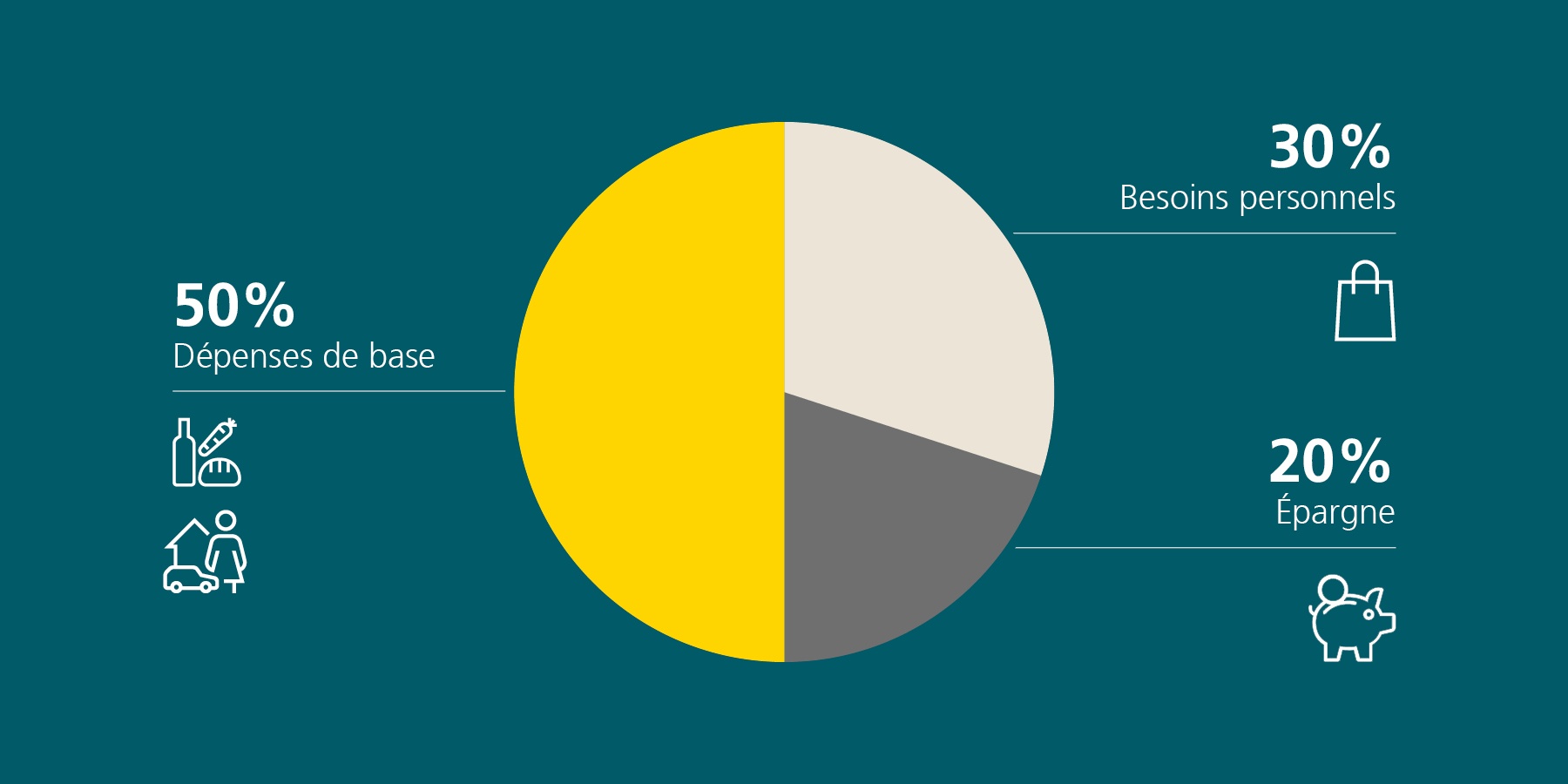

Les 20% restants, soit un cinquième du revenu mensuel, sont réservés à l’épargne. Il est d’ailleurs conseillé de virer cette somme sur un compte séparé ou de la placer dans un dépôt.

Cet argent doit servir d’une part à se constituer un matelas financier, d’autre part à atteindre ses objectifs d’épargne et ainsi réaliser ses rêves: s’acheter une nouvelle voiture, faire un tour du monde ou encore financer son propre mariage. Les versements dans le pilier 3a sont également inclus dans cette catégorie. Ils contribuent non seulement à épargner davantage pour la retraite, mais aussi à faire des économies d’impôts.

Par ailleurs, il est utile de savoir dans quel but on épargne. C’est un peu pareil quand on fait du sport: s’entraîner sans objectif est possible, mais la motivation est plus grande si l’on s’inscrit par exemple à une compétition.

Reprenons notre exemple: 1’200 francs par mois, ou 14’400 francs par an, peuvent être économisés. Autre option intéressante: investir son argent. Il est plutôt simple d’investir dans un plan d’épargne en ETF à long terme par exemple. Plus on investit dans ce genre de plans d’épargne, plus le rendement sera élevé et plus l’on profitera notamment d’intérêts composés.

Si vous avez des dettes, il est judicieux de mettre – si possible – un peu plus que les 20% de côté. L’important est de les inclure dans vos dépenses.