Wie aus kleinen Beträgen schneller, als man denkt, ein grosser Betrag wird, das lässt sich mit dem Zinseszinseffekt beschreiben. Denn auch mit kleinen Beträgen kann sich die Investition in einen Anlagefonds lohnen. Dafür sorgt die Aussicht auf Renditen, die deutlich höher sind als die Zinsen auf dem Sparkonto. Aber auch der Zinseszinseffekt.

Der Zinseszins sorgt dafür, dass sich das Ersparte angelegte Anfangskapital, monatliche oder jährliche Investitionen überproportional vermehren. Dieser Zinseszinseffekt folgt dem Prinzip: Je länger eine Geldanlage läuft, desto mehr Kraft entfaltet er. Das hört sich kompliziert an, ist im Prinzip jedoch eine einfache Sache. Wer die Zinsen (oder Erträge) aus einer Anlage wieder investiert, erhält auch darauf wieder Zinsen beziehungsweise Erträge. Je länger die Erträge nach diesem Prinzip investiert und reinvestiert werden, desto stärker wird der Zinseszinseffekt. Erscheint Ihnen das alles immer noch kompliziert? Schauen Sie, wie es den Passanten auf der Strasse ergangen ist, die wir zum um eine Erklärung zum Zinseszins befragt gebeten haben.

Lesezeit 4 Minuten

Lesezeit 4 Minuten

Machen Sie mehr aus Ihrem Kapital: Zinseszins und Zinseszinseffekt einfach erklärt

20.01.2021

Wer sich mit Anlagen beschäftigt, kommt nicht um den Zinseszinseffekt herum. Und es lohnt sich, wenn Sie sich damit vertraut machen. Denn der besagte Effekt leistet einen positiven Beitrag zur Entwicklung Ihres Anlagevermögens. Er kann die Erträge aus Zinsen und Zinseszinsen, die aus einer Anlage hervorgehen, langfristig wesentlich in die Höhe treiben. Umso wichtiger ist es also für Anleger, zu verstehen, was dahintersteckt und wie sie davon profitieren können.

Der Zinseszins: Verzinsung von reinvestierten Zinsen

Am einfachsten lässt sich der Zinseszins an einem Beispiel erklären und berechnen: Ein 35-Jähriger, der 30 Jahre lang CHF 200.– im Monat zu einem Zinssatz von 4% anlegt, verfügt mit 65 über ein Endkapital von knapp CHF 140’000.–. Würde der Sparplan bereits im Alter von 25 beginnen, erzielte der Anleger fast CHF 100‘000.– mehr an Kapital. Und das, obwohl er nur CHF 24‘000.– zusätzlich einzahlt. Die zehn Jahre längere Sparzeit sorgt für ein Zinsplus von rund CHF 70‘000.–.

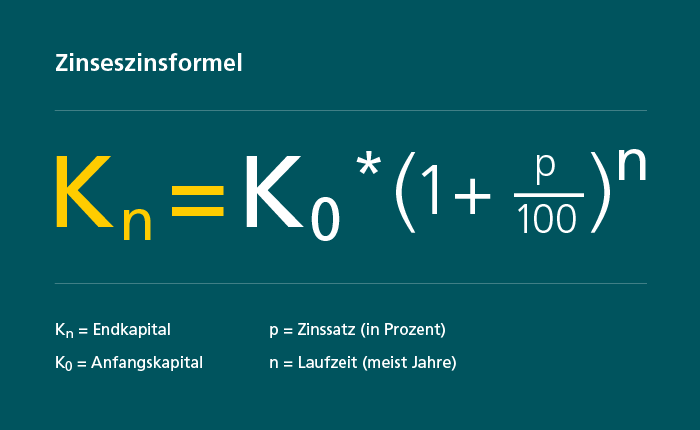

Sie wollen berechnen, wie viel Zinseszinsen Sie mit Ihrer eigenen Anlage erwirtschaften können? Die Formel hilft Ihnen bei der Berechnung des Zinseszinses bei einer einmaligen Einzahlung weiter:

Bei unserem ersten Beispiel wäre das gemäss der Zinseszins-Formel also: CHF 7‘292.55 = 6‘800*(1 + 0.02/100)35

Etwas komplizierter wird es, wenn Sie auch noch zusätzliche monatliche Einzahlungen dazu nehmen möchten. Damit Sie sich nicht mit Formeln und Berechnungen abmühen müssen, helfen Ihnen ein Online-Zinseszinsrechner oder unser Anlagerechner weiter. Dieser unterstützt Sie bei der Berechnung Ihrer finanziellen Ziele.

Der Zinseszinseffekt: Wer Zinsen verzinst, kann eine überproportionale Rendite einstreichen

Das erwähnte Phänomen, dass die Rendite Ihrer Anlage überproportional steigt, wenn Sie vom Zinseszins Gebrauch machen, nennt man «Zinseszinseffekt». Dieser kommt besonders dann zum Tragen, wenn Sie besonders lange anlegen und die Erträge immer wieder investieren. Das heisst: bei wachsender Sparzeit potenziert sich also der Gewinn. Umgekehrt bedeutet das natürlich auch: Je kürzer der Sparzeitraum, desto geringer fällt der Zinseszinseffekt aus. Bleiben einem 45-Jährigen noch 20 Jahre zum Kapitalaufbau vor der Pensionierung, erreicht er bei gleicher Sparrate nur ein Drittel des Endkapitals wie der 25-Jährige. Um mit dem gleichen Zinssatz auf das gleiche Sparvermögen zu kommen, müsste der 45-Jährige mehr als die dreifache Summe monatlich zurücklegen, fast CHF 650.–. Eine lange Sicht zahlt sich also aus: Wer früher mit dem Anlegen beginnt, kann den Zinseszinshebel besser für sich nutzen und sein angelegtes Kapital erfolgreicher vermehren.

Besonders im Niedrigzinsumfeld lohnt sich das Vergleichen

Im Moment sind die Zinsen auf Sparkonten tief. Aber gerade dann lohnt es sich, Alternativen wie zum Beispiel Anlagefonds mit höheren Renditechancen ins Auge zu fassen. Bei Anlagefonds kann man langfristig auch vom Zinseszinseffekt profitieren. Am einfachsten geht das mit Fonds, die ihre Erträge direkt wieder in das Fondsvermögen reinvestieren – sogenannten thesaurierenden Fonds. Bei Fonds mit Ausschüttungen kann man diese selber wieder reinvestieren. Wer statt zu sparen in einen Anlagefonds anlegt und einen langen Anlagehorizont vor sich hat, kann dank dem Zinseszinseffekt deutlich mehr aus seinem Geld machen. Wann spricht man von Zins, wann von Rendite und was ist eine Dividende? Wir erklären es Ihnen im Artikel «Zins, Dividende und Rendite».