I prestiti convertibili sono una particolare forma di investimento in cui i prestiti (detti anche obbligazioni o bond) vengono convertiti in azioni dell’azienda emittente. Attualmente questa forma di prestito sta vivendo un forte boom: nel 2018 le aziende di tutto il mondo hanno emesso prestiti convertibili per un valore superiore ai 100 miliardi di dollari. Per gli investitori questo tipo di investimento offre molti vantaggi, soprattutto in considerazione dell’incertezza del contesto di mercato attuale. Questi titoli hanno una redditività tanto elevata quanto quella delle azioni, ma nel contempo offrono anche la sicurezza e i proventi da interessi regolari delle obbligazioni societarie. Sono quindi particolarmente indicati per quegli investitori che non amano il rischio, ma nel contempo vogliono approfittare del rialzo delle quotazioni azionarie.

Prestito convertibile: un prestito che si può convertire in azioni

24.07.2019

Gli interessi in crescita e le maggiori oscillazioni delle borse rendono i prestiti convertibili di nuovo interessanti. Molti investitori sono incerti perché molti fattori negativi, come i conflitti commerciali in atto tra Stati Uniti e Cina, provocano turbolenze sui mercati. Anche le prospettive di evoluzione dei tassi di interesse richiedono una più attenta valutazione. Ecco perché che i prestiti convertibili iniziano ad essere sempre più apprezzati.

La base a reddito fisso

I prestiti convertibili, noti anche come convertible bond o convertible, sono titoli a tasso fisso. Sono emessi dalle aziende per raccogliere capitale e hanno un importo nominale e una durata limitata. Come per le classiche obbligazioni societarie, anche i possessori di convertible bond riscuotono regolarmente gli interessi (cedole ). Tuttavia le cedole dei prestiti convertibili sono più basse di quelle delle normali obbligazioni corporate e senza diritto di conversione.

Prestiti con diritto o obbligo di conversione

Questo diritto di conversione che, a seconda di come è strutturato il prestito convertibile può essere anche un obbligo di conversione, è una caratteristica straordinaria dei prestiti convertibili, che dà al possessore del titolo il diritto o l’obbligo di convertire il prestito in azioni entro un determinato periodo di tempo. Se il titolo non dà diritto, ma impone l’obbligo di convertire il prestito, si parla di prestito obbligazionario a conversione obbligatoria, detto anche «bond convertendo». Si tratta di una particolare variante del normale prestito convertibile. Mentre nel comune prestito convertibile l’investitore, fino alla scadenza, ha possibilità di scegliere se convertire o meno i titoli in azioni, nel caso del prestito a conversione obbligatoria la conversione in azioni deve obbligatoriamente avvenire entro la scadenza. Pertanto gli investitori corrono un maggiore rischio di subire perdite di rendimento, in caso di un calo delle quotazioni.

Quando conviene la conversione

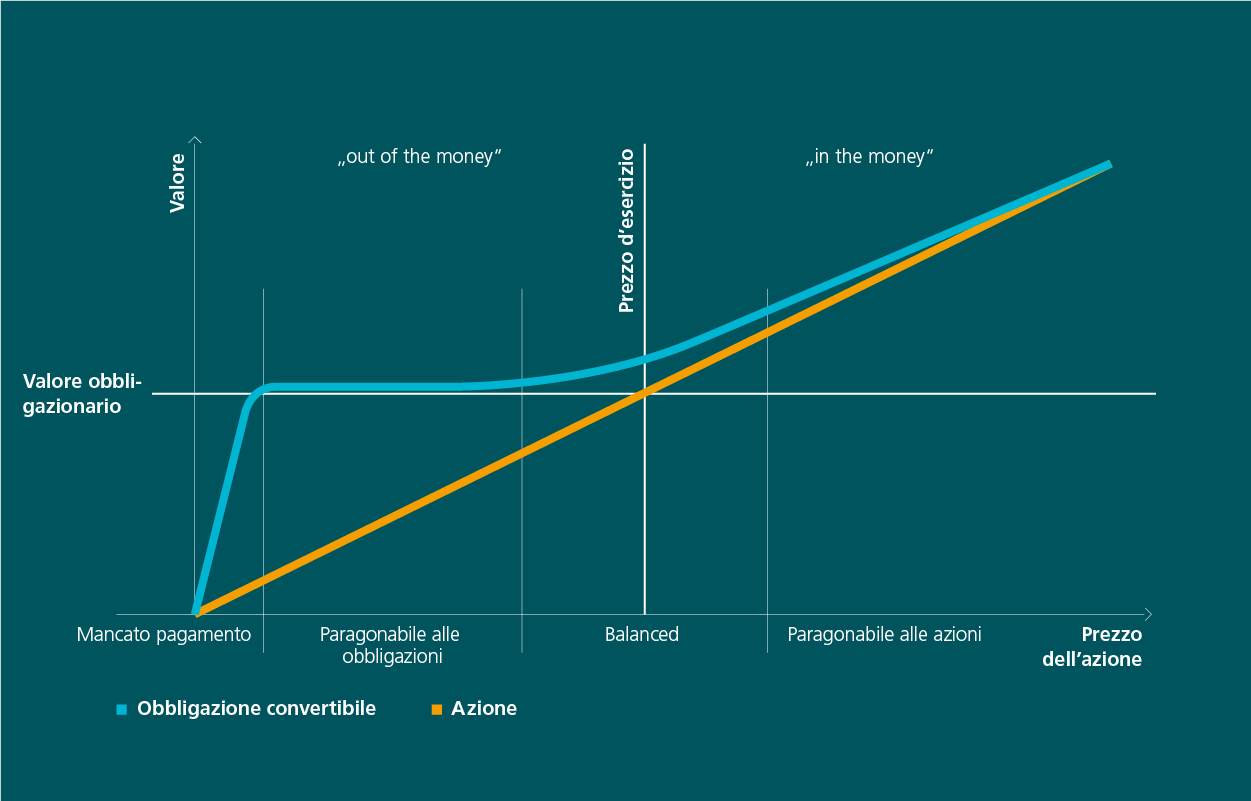

Il limite inferiore di un prestito convertibile viene definito «bond floor» o «valore obbligazionario». Tale limite corrisponde al valore dell’obbligazione senza diritto di conversione, per la stessa durata residua e con la medesima remunerazione. Ogni prestito convertibile include l’opzione di acquisto di un’azione a un prezzo definito. Naturalmente il valore di questa opzione aumenta se cresce la quotazione della relativa azione. Se invece il corso azionario diminuisce, si riduce anche il valore del prestito convertibile, avvicinandosi al valore obbligazionario.

Se il prezzo azionario dei prestiti convertibili è superiore al prezzo d’esercizio, si parla di titoli «in the money», se invece è inferiore si parla di titoli «out of the money». Questo raffronto con il prezzo d’esercizio rende più facile per l’investitore decidere se esercitare o meno il proprio diritto di conversione.

Vantaggi e svantaggi dei prestiti convertibili

Investire nei prestiti convertibili offre i seguenti vantaggi:

- Pagamento di un tasso fisso fino alla conversione e di un dividendo dopo di essa.

- Un rialzo del corso azionario del sottostante fa aumentare anche il valore del prestito convertibile.

- Le perdite del corso del sottostante sono assicurate dal valore nominale dell’obbligazione (sempre che non vi sia un obbligo di conversione).

- Grazie al diritto di conversione, si è esposti a un minor rischio di variazione dei tassi d’interesse rispetto ai titoli di stato e alle obbligazioni corporate.

- Protezione dalle battute d’arresto dei mercati azionari.

I prestiti convertibili possono però dare i seguenti svantaggi agli investitori:

- Tassi d’interesse inferiori per la quota obbligazionaria rispetto alle obbligazioni senza diritto di conversione.

- In caso di aumento del capitale societario, per gli investitori si possono verificare delle perdite.

- Rischio di calo delle quotazioni del sottostante (riguarda soprattutto i prestiti con obbligo di conversione).

- Una volta effettuata la conversione delle obbligazioni in azioni si estingue il diritto del creditore al rimborso dell’importo del prestito.

- È necessario investire per lo più grossi quantitativi, cosa che rende questo tipo di investimento poco interessante per gli investitori privati.

- Poca liquidità disponibile nelle borse per gli investitori privati, poiché solo poche azioni e prestiti convertibili vengono emessi per gli investitori privati. Si registra una certa difficoltà a vendere in borsa questi titoli, in quanto non vi è una negoziazione intensa.

Come si investe in prestiti convertibili

Gli investitori che vogliono acquistare dei convertible bond possono investire direttamente in essi. Tuttavia vi sono anche fondi interessanti che investono nei prestiti convertibili. Anche PostFinance dispone nella sua offerta di un fondo obbligazionario che investe in prestiti convertibili in tutto il mondo ed è quindi costituito da un portafoglio molto diversificato. Il portafoglio è composto sia da prestiti convertibili, sia da azioni privilegiate convertibili, prestiti convertibili con obbligo di conversione e altri titoli convertibili o scambiabili.

Una buona opzione per gli investitori attenti alla sicurezza

I prestiti convertibili sono un’interessante opportunità per gli investitori attenti alla sicurezza: al momento dell’acquisto non si deve investire direttamente in azioni, ma grazie ai prestiti convertibili è comunque possibile trarre vantaggio dal buon andamento dei mercati azionari. Soprattutto in tempi in cui è difficile prevedere come si svilupperanno i mercati, i convertible bond sono una possibilità di investimento interessante.