Cette page a une évaluation moyenne de %r sur un maximum de 5 étoiles. Au total, %t évaluations sont disponibles.

Temps de lecture 5 minutes

Temps de lecture 5 minutes

Que sont les reverse convertibles avec barrière?

19.10.2022

Sur des marchés qui subissent peu de fluctuations, n’enregistrant qu’une légère tendance à la hausse ou à la baisse, ou encore où les taux d’intérêt restent bas, bon nombre d’investisseuses et d’investisseurs se posent la question suivante: comment obtenir un rendement en prenant un risque acceptable? Les reverse convertibles avec barrière apportent une réponse possible. Vous vous demandez ce dont il s’agit et comment est produit le rendement? C’est ce que vous allez découvrir dans notre article.

Que sont les reverse convertibles avec barrière?

Le terme reverse convertibles avec barrière vient de l’anglais Barrier Reverse Convertibles (BRC). Il s’agit entre autres de produits sur actions, mais les reverse convertibles avec barrière se négocient aussi par exemple sur les métaux précieux et les matières premières. Il s’agit d’un produit financier structuré, qui est constitué d’une obligation et d’une option put . Il en résulte un certificat avec ce qu’on appelle une «barrière». Il s’agit d’un seuil convenu que le cours des sous-jacents utilisés ne devrait pas toucher ni surtout franchir pendant toute la durée de la validité, ou à une date précise, au risque sinon pour les investisseuses et les investisseurs de subir des pertes.

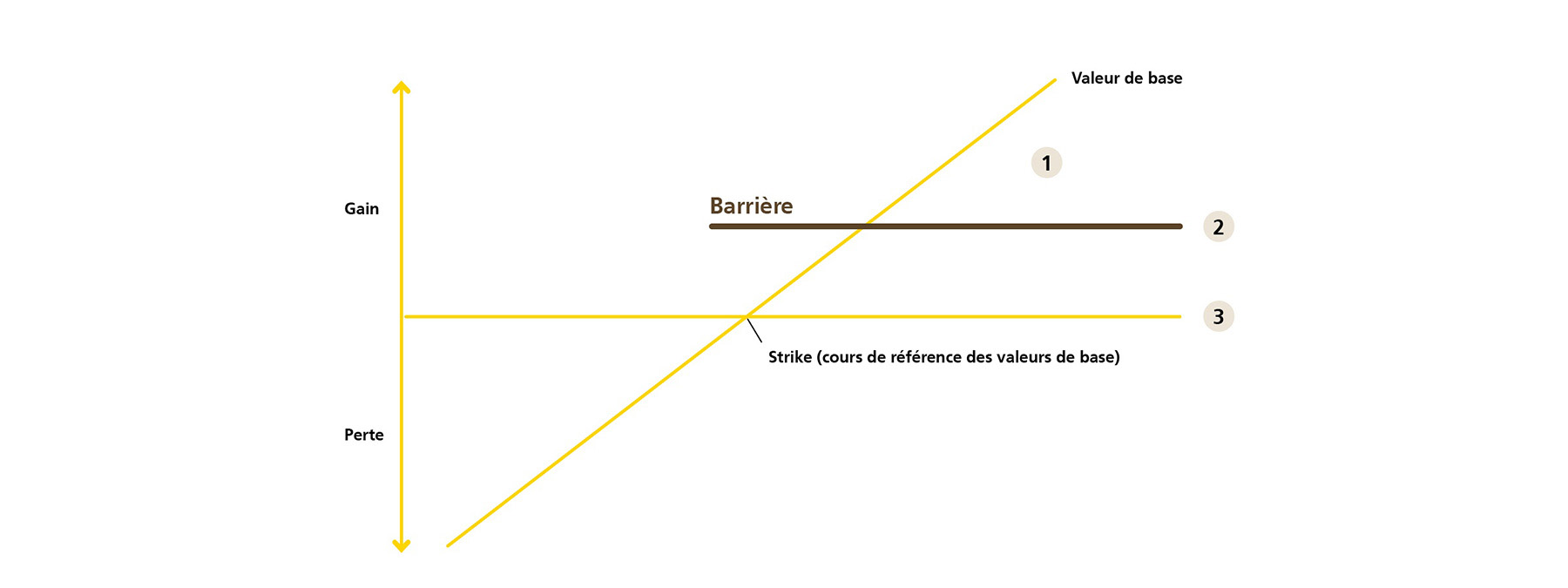

1) Aucun résultat barrière jusqu'à l'échéance: 100% valeur nominale et coupon;

2) L'événement barrière a eu lieu, mais pas à l'échéance: a. Barrière européenne: 100% valeur nominale et coupon, si l'événement ne se produit pas à l'échéance. b. Barrière américaine: 100% valeur nominale et coupon ou valeur nominale avec réduction de 1%, versement de la valeur de base ou règlement en espèces; 3) Résultat barrière à l'échéance: même scénario qu'en 2), barrière américaine

Un reverse convertible avec barrière est la combinaison d’une obligation au porteur – un titre avec lequel l’émetteur s’engage à une prestation – et d’une option put spéciale sur un placement financier classique, tel que des actions ou des matières premières. On nomme ce placement financier «sous-jacent». Un reverse convertible avec barrière garantit, pendant toute la durée de sa validité, un coupon , dont le montant fixé au préalable est versé quelle que soit l’évolution du sous-jacent. Le rendement maximal de ce type de produits est donc limité au coupon.

Le remboursement à l’échéance dépend quant à lui de l’évolution du sous-jacent (par exemple, des actions). Ce qui compte est de savoir si le cours du sous-jacent pendant la période de validité (ou au moment d’observation convenu) se négocie au niveau ou en dessous de la barrière. Si le reverse convertible avec barrière contient plusieurs sous-jacents, le principe du «pire» s’applique généralement, c’est-à-dire que pour déterminer le montant du remboursement, on se base toujours sur le sous-jacent dont l’évolution est la moins bonne, que la barrière ait été dépassée ou non. En raison du risque plus élevé que recèlent plusieurs sous-jacents, ces produits offrent généralement un coupon plus attrayant que les produits ayant un seul sous-jacent. Ainsi, les investisseurs en reverse convertibles avec barrière supportent surtout le risque de marché des sous-jacents utilisés. C’est pourquoi les reverse convertibles avec barrière sont surtout appréciés sur les marchés à tendance stagnante.

Les reverse convertibles avec barrière présentent toutefois divers fonctionnements. Les règles qui s’appliquent si le cours touche ou descend en dessous de la barrière ainsi que le remboursement qui en découle dépendent du type de barrière.

Quels types de barrière existe-t-il?

Selon le type de barrière et sa structure, on observe l’évolution du sous-jacent de manière différente. Les deux types de barrière les plus fréquents sont:

Barrière européenne

Pour le type de barrière européenne, ce n’est qu’au terme de la période de validité qu’on vérifie si le sous-jacent se situe au niveau ou en dessous de la barrière. La façon dont le cours évolue tout au long de la durée de validité n’a aucune influence sur le scénario de remboursement.

Barrière américaine

Pour le type de barrière américaine, le cours du sous-jacent est observé de manière continue. On vérifie donc tout au long de la période de validité si le sous-jacent touche ou se situe en dessous de la barrière.

Quels scénarios de remboursement peuvent être déclenchés?

En principe, il existe trois scénarios possibles pour les reverse convertibles à barrière «classiques», c’est-à-dire les reverse convertibles à barrière sans option de remboursement anticipé:

Scénario 1: il n’y a pas eu d’événements de barrière jusqu’à la fin de la durée de validité

Il n’y a pas eu d’événements de barrière dans la mesure où la valeur boursière des sous-jacents utilisés n’a pas touché ni franchi la barrière définie pendant la période fixée. Dans ce cas, l’investisseuse ou l’investisseur récupère 100% de la valeur nominale ainsi que le coupon. Il n’y a ici aucune différence entre les variantes européenne et américaine.

Scénario 2: un événement de barrière s’est produit pendant la durée de validité, mais pas à son terme

Ce scénario varie selon le type de barrière:

Barrière européenne: dans ce cas, la date de référence est fixée au terme de la durée de validité. En cas d’événement de barrière ne s’étant pas produit précisément au terme de la durée de validité, l’investisseuse ou l’investisseur récupère 100% de la valeur nominale ainsi que le coupon.

Barrière américaine: dans ce cas, la totalité des jours de la durée de validité sont pris en considération. Si au moins un sous-jacent est négocié avant l’échéance au niveau ou en dessous de la barrière, mais qu’à l’échéance le sous-jacent affichant la moins bonne évolution de cours se situe au-dessus du montant initial fixé, l’investisseuse ou l’investisseur récupère également 100% de la valeur nominale ainsi que le coupon. Mais si au moins un sous-jacent se trouve au niveau ou en dessous de la barrière pendant la durée de validité et qu’à l’échéance, le sous-jacent affichant la moins bonne évolution de cours se situe au niveau ou en dessous du montant initial fixé, l’investisseuse ou l’investisseur reçoit la valeur nominale minorée de 1% pour chaque pourcentage d’évolution négative à partir du montant initial fixé chez le sous-jacent ayant enregistré la moins bonne évolution de cours. Lorsqu’il y a plusieurs sous-jacents, le principe du «pire» mentionné ci-dessus s’applique: le montant à rembourser est déterminé par le sous-jacent qui a connu la moins bonne évolution. Le remboursement peut être effectué par la livraison du sous-jacent ou par une indemnité en espèces équivalente à l’évolution du sous-jacent, en fonction de la structure du produit concerné. Si le remboursement donne lieu à des fractions, par exemple des actions partielles, celles-ci seront indemnisées en espèces. Et l’investisseuse ou l’investisseur reçoit bien entendu aussi le coupon convenu en plus.

Scénario 3: un événement de barrière s’est produit au terme de la durée de validité

Un événement de barrière au terme de la durée de validité a la même conséquence pour les deux types de barrière: un événement de barrière a eu lieu au jour de référence et le scénario de remboursement se déroule de la même manière qu’une barrière américaine dans le scénario 2.

Les détails sur les scénarios de remboursement applicables se trouvent dans le protocole d’accord de la reverse convertible avec barrière concerné. Vous trouverez des information complémentaires sur chaque scénario dans la brochure «La cible du lien s'ouvre dans une nouvelle fenêtre Produits structurés» de PostFinance.

Reverse convertibles avec barrière comportant une option de remboursement anticipé

Tandis que les scénarios ci-dessus s’appliquent aux reverse convertibles avec barrière classiques, les scénarios de ceux qu’on appelle «callable» diffèrent légèrement. Cela s’explique par le fait que les émetteurs peuvent, par exemple pour les produits softcallable, décider à des dates précises le remboursement anticipé ou non du produit en fonction de la valeur nominale avec la part concernée du coupon. Si l’émetteur devait rembourser le produit de manière anticipée, l’investisseuse ou l’investisseur recevrait 100% de la valeur nominale ainsi que le coupon cumulé. Le fonctionnement des produits autocallable est similaire, à ceci près qu’on définit dès le lancement du produit quelles sont les conditions pour un remboursement du produit anticipé. Si le remboursement du produit doit avoir lieu de manière anticipée, l’investisseuse ou l’investisseur reçoit également 100% de la valeur nominale ainsi que le coupon cumulé.

Opportunités de rendement: ce qui rend les reverse convertibles avec barrière attrayants

Lorsque les taux d’intérêt sont bas, que les marchés boursiers connaissent une stagnation ou une légère (dé)croissance, les placements directs en actions sont souvent peu attrayants. En matière d’actions, les investisseuses et les investisseurs font en fin de compte des profits en cas de hausse des cours ou de distribution de dividendes .

Dans ce contexte, l’attrait qu’exercent les reverse convertibles avec barrière réside dans le coupon garanti, lequel est versé régulièrement. Ainsi, le coupon permet d’obtenir un rendement excédentaire sur un placement direct en actions lorsque le cours des sous-jacents utilisés stagne.

Il ne faut pas perdre de vue le risque encouru, même avec les reverse convertibles avec barrière

Dans le même temps, cet aspect attrayant des reverse convertibles avec barrière ne se départ pas des risques encourus. En cas de forte augmentation des cours, il convient de privilégier les placements directs dans des actions par rapport aux reverse convertibles avec barrière, dont le rendement est limité au coupon. Si, à échéance, le cours du sous-jacent est supérieur au cours de départ, l’investisseuse ou l’investisseur ne reçoit toujours que sa valeur nominale et son coupon. Les investisseuses et les investisseurs ne profitent donc ni d’un gain de cours, ni d’une éventuelle distribution des dividendes du sous-jacent.

En cas de baisse des cours, le capital garanti sous conditions est également supprimé si le cours du sous-jacent se situe au niveau ou tombe en dessous de la barrière convenue pendant la durée de validité.

Ne portez pas toute votre attention sur le coupon

Les investisseuses ou les investisseurs doivent donc s’attendre à ce que des titres soient livrés dans le dépôt au terme de la durée de validité et en cas d’événement de barrière. Au moment du placement, vous devriez par conséquent analyser avant d’investir en reverse convertibles avec barrière, si vous envisagez de supporter ou non un éventuel risque de marché des sous-jacents utilisés. Limiter sa réflexion à l’attrait du coupon est trop réducteur. Par ailleurs, le risque de l’émetteur (solvabilité de l’émetteur) doit également être pris en compte. Cela peut être fait, d’une part, par la sélection de produits issus de différents émetteurs. D’autre part, le risque peut être réduit en ciblant les produits d’un émetteur dont la solvabilité est avérée.

Contrairement par exemple aux fonds de placement, les reverse convertibles avec barrière et l’ensemble des produits structurés ne sont pas considérés comme des fonds spéciaux. En cas de faillite de l’émetteur, le capital investi dans un reverse convertible avec barrière n’est donc pas protégé. C’est pourquoi nous vous conseillons de considérer avec soin le choix de l’émetteur.

À quels investisseuses et investisseurs les reverse convertibles avec barrière sont-ils destinés?

En principe, les reverse convertibles avec barrière conviennent aux investisseuses et investisseurs qui s’y connaissent en produits structurés et qui tablent sur une stagnation ou une légère (dé)croissance du cours du sous-jacent. Les investisseuses et investisseurs désireux de placer leur argent dans ce type de produits structurés doivent aussi se demander si le sous-jacent (p. ex. des actions) a sa place dans leur portefeuille . Dès lors que ces conditions sont remplies, les reverse convertibles avec barrière sont un moyen intéressant d’optimiser le rendement sur des marchés à tendance stagnante.

Conclusion: voici les points sur lesquels porter votre attention dans le cadre des reverse convertibles avec barrière

Familiarisez-vous avec les différents types et scénarios de reverse convertibles avec barrière.

Rappelez-vous que les reverse convertibles avec barrière peuvent être attrayants surtout sur des marchés à tendance stagnante.

Ne vous laissez pas aveugler par un coupon attrayant: vous pourriez vous retrouver au terme de la durée de validité avec des actions qui ont beaucoup perdu de leur valeur.

Cette page a une évaluation moyenne de %r sur un maximum de 5 étoiles. Au total, %t évaluations sont disponibles.

Évaluer l’article

Votre avis compte

Vos remarques sur cet article nous permettent de nous améliorer en permanence. Votre feed-back ne sera pas publié.