Diese Seite hat eine durchschnittliche Bewertung von %r von maximal 5 Sternen. Total sind %t Bewertung vorhanden.

Lesezeit 5 Minuten

Lesezeit 5 Minuten

Was sind Barrier Reverse Convertibles?

19.10.2022

In Märkten mit wenig Schwankungen, nur leicht steigender bzw. leicht fallender Tendenz oder anhaltenden niedrigen Zinsen stellen sich viele Anleger:innen dieselbe Frage: Wie erziele ich mit vertretbarem Risiko eine Rendite? Eine mögliche Antwort sind Barrier Reverse Convertibles. Doch was ist damit gemeint und wie kann man damit eine Rendite erzielen? Das erfahren Sie in unserem Artikel.

Was sind Barrier Reverse Convertibles?

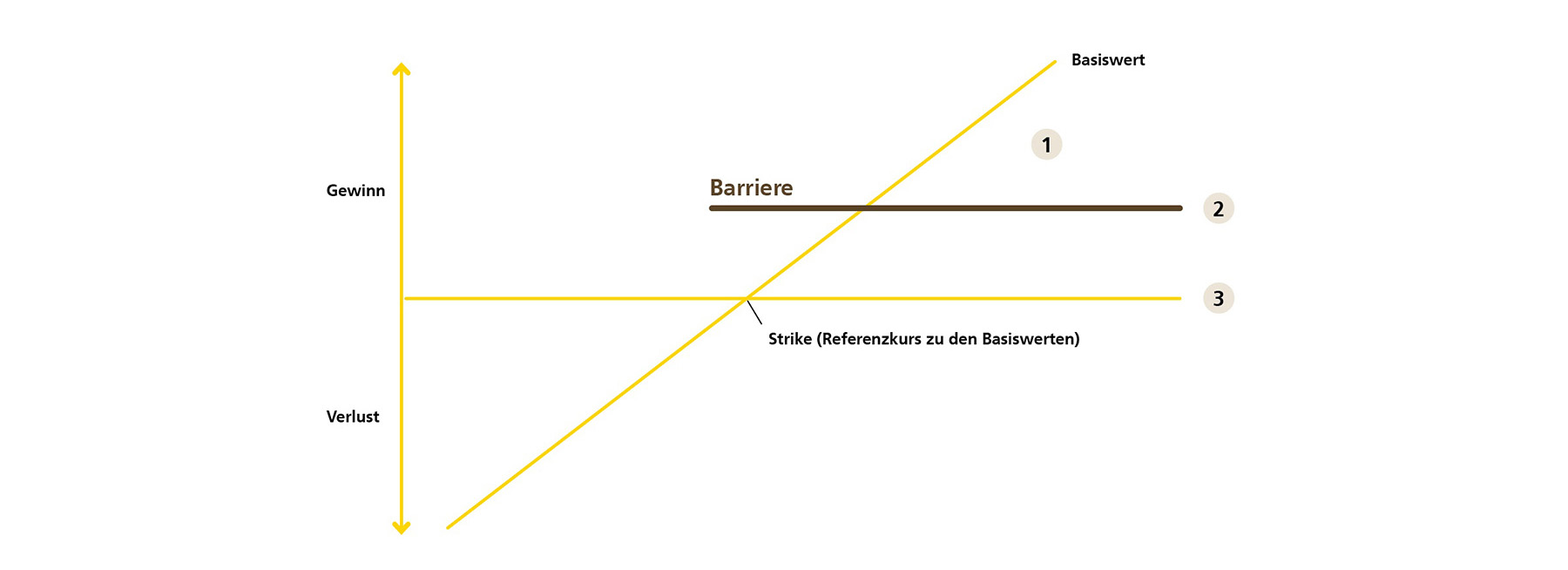

Zu Deutsch werden Barrier Reverse Convertibles «Aktienanleihen» genannt. Es muss sich dabei aber nicht allein um Produkte auf Aktien handeln. Barrier Reverse Convertibles werden beispielsweise auch auf Edelmetalle und Rohstoffe gehandelt. Es handelt sich dabei um ein strukturiertes Finanzprodukt, welches sich aus einer Obligation und einer Put-Option Unter der Put-Option wird ein Vertrag verstanden, der dem Käufer das Recht, aber nicht die Pflicht gibt, einen Vermögenswert zu einem festgesetzten Preis und Ausübungszeitpunkt zu verkaufen. zusammensetzt. Daraus ergibt sich ein Zertifikat mit einer sogenannten Barriere, dem «Barrier». Damit ist eine vereinbarte Schwelle gemeint, die der Kurs der verwendeten Basiswerte Der Basiswert (auch Underlying genannt) bezeichnet den Wert (z. B. ein Wertpapier, eine Währung, ein Index oder Rohstoff) der einem Derviat wie einer Option, einem Future oder einem Warrant oder aber einem strukturierten Produkt zugrunde liegt. über die ganze Laufzeit Als Laufzeit wird der Zeitraum zwischen der Ausgabe einer Anlage (meist einer Obligation oder einer Option) oder dem Start eines Festgeldes bis zu dessen Ablauf bezeichnet. hinweg oder an einem bestimmten Tag nicht erreichen oder gar unterschreiten sollte, weil Anleger:innen sonst in der Regel einen Verlust erleiden.

1) Kein Barriere-Ereignis bis Ende Laufzeit: 100% Denomination und Coupon;

2) Barriere Ereignis fand statt, aber nicht am Ende der Laufzeit:

a. Europäische Barriere: 100% Denomination und Coupon, wenn das Ereignis nicht auf das Ende der Laufzeit fällt.

b. Amerikanische Barriere: Entweder 100% Denomination und Coupon oder Denomination mit Reduktion um jeweils 1%, Lieferung des Basiswerts oder Barabgeltung;

3) Barriere-Ereignis am Ende der Laufzeit: Gleiches Szenario wie bei 2), amerikanische Barriere

Ein Barrier Reverse Convertible ist eine Kombination aus einer Inhaberschuldverschreibung – also ein Wertpapier mit dem sich der Herausgeber zu einer Leistung verpflichtet – und einer speziellen Put-Option auf eine klassische Finanzanlage, wie z. B. Aktien oder Rohstoffe. Die Finanzanlage wird dabei als Basiswert bezeichnet. Während der Laufzeit gewährt der Barrier Reverse Convertible einen im Voraus festgelegten Coupon Als Coupon bezeichnet man den festen Zinssatz, den man jährlich zu einem bestimmten Termin für eine Obligation erhält., unabhängig davon, wie sich der Basiswert entwickelt. Die Maximalrendite solcher Produkte ist somit auf den Coupon beschränkt.

Die Rückzahlung bei Verfall hängt von der Entwicklung des Basiswerts (z. B. Aktien) ab. Relevant ist, ob der Preis eines Basiswerts während der Laufzeit oder zum vereinbarten Beobachtungszeitpunkt auf oder unter der festgelegten Barriere handelte. Enthält der Barrier Reverse Convertible mehrere Basiswerte, gilt typischerweise das «Worst of»-Prinzip, d.h. zur Bestimmung des Rückzahlungsbetrags wird jeweils der Basiswert betrachtet, der sich am schlechtesten entwickelt hat – unabhängig davon, ob dieser die Barriere unterschritten hat. Aufgrund des höheren Risikos bei mehreren Basiswerten bieten diese Produkte in der Regel einen attraktiveren Coupon als Produkte mit nur einem Basiswert. Somit tragen die Anleger:innen beim Barrier Reverse Convertible primär das Marktrisiko der verwendeten Basiswerte. Daher sind Barrier Reverse Convertibles vor allem in seitwärtstendierenden Märkten beliebt.

Es gibt jedoch verschiedene Funktionsweisen der Barriere Reverse Convertibles. Welche Regeln für die Berührung oder Unterschreitung der Barriere und die anschliessende Rückzahlung gelten, hängen von der Art der Barriere ab.

Welche Barriere-Arten gibt es?

Je nach Barriere-Art und ihrer Konstruktion wird die Entwicklung des Basiswerts unterschiedlich beobachtet. Die zwei häufigsten Barriere-Arten sind:

Europäische Barriere

Beim europäischen Barriere-Typ wird erst am Ende der Laufzeit geprüft, ob sich der Basiswert auf oder unterhalb der Barriere befindet. Wie sich der Kurs während der ganzen Laufzeit entwickelt hat, spielt für das Rückzahlungsszenario keine Rolle.

Amerikanische Barriere

Beim amerikanischen Barriere-Typ wird der Kurs des Basiswerts kontinuierlich beobachtet. Es wird also während der ganzen Laufzeit überprüft, ob der Basiswert die Barriere berührt oder unterschreitet.

Welche Rückzahlungsszenarien können ausgelöst werden?

Grundsätzlich sind bei «klassischen» Barriere Reverse Convertibles, also Barriere Reverse Convertibles ohne vorzeitige Rückzahlungsmöglichkeit, drei verschiedene Szenarien möglich:

Szenario 1: Es fand bis zum Ende der Laufzeit kein Barriere-Ereignis statt

Es fand kein Barriere-Ereignis Ein Barriere-Ereignis ist eingetreten, wenn der Basiswert an irgendeinem Zeitpunkt während der Laufzeit auf oder unterhalb der Barriere notiert. statt, weil der Kurswert der verwendeten Basiswerte die festgelegte Barriere im definierten Zeitraum weder berührt noch unterschritten hat. Die Anlegerin oder der Anleger erhält in diesem Fall 100% der sowie den Coupon. Hier gibt es keinen Unterschied zwischen der europäischen und amerikanischen Variante.

Szenario 2: Es fand während der Laufzeit ein Barriere-Ereignis statt, aber nicht am Ende der Laufzeit

Dieses Szenario variiert je nach Art der Barriere:

Europäische Barriere: Bei der europäischen Barriere ist der Stichtag das Ende der Laufzeit. Hat ein Barriere-Ereignis stattgefunden, aber nicht genau am Ende der Laufzeit, erhält die Anlegerin oder der Anleger 100% der Denomination sowie den Coupon zurück.

Amerikanische Barriere: Bei der amerikanischen Barriere sind alle Tage der gesamten Laufzeit Stichtage. Wenn mindestens ein Basiswert während der Laufzeit auf oder unter der Barriere handelte aber am Laufzeitende der Basiswert mit der schlechtesten Kursentwicklung über der Anfangsfixierung liegt, erhält die Anlegerin oder der Anleger ebenfalls 100% der Denomination sowie den Coupon ausbezahlt. Handelt aber mindestens ein Basiswert während der Laufzeit auf oder unter der Barriere und liegt der Basiswert mit der schlechtesten Kursentwicklung am Laufzeitende auf oder unter der Anfangsfixierung, erhält die Anlegerin oder der Anleger die Denomination reduziert um 1% für jedes Prozent negativer Entwicklung des Basiswerts mit der schlechtesten Kursentwicklung ausgehend von der Anfangsfixierung. Hier gilt bei mehreren Basiswerten das obengenannte «Worst of»-Prinzip – der Rückzahlungsbetrag wird mit dem Basiswert bestimmt, der sich am schlechtesten entwickelt hat. Die Rückzahlung kann mittels Lieferung des Basiswerts oder durch eine Barabgeltung im Umfang der Wertentwicklung des Basiswerts erfolgen. Dies hängt von der Ausgestaltung des entsprechenden Produkts ab. Sollten sich im Rahmen der Rückzahlung Fraktionen ergeben, also z. B. Teilaktien, werden diese in bar abgegolten. Und natürlich erhält die Anlegerin oder der Anleger auch hier zusätzlich den vereinbarten Coupon.

Szenario 3: Es fand ein Barriere-Ereignis am Ende der Laufzeit statt

Ein Barriere-Ereignis am Ende der Laufzeit bedeutet für beide Barriere-Arten dasselbe: Es hat ein Barriere-Ereignis am Stichtag stattgefunden und das Rückzahlungsszenario verhält sich gleich wie bei einer amerikanischen Barriere in Szenario 2.

Details zu den geltenden Rückzahlungsszenarien entnehmen Sie dem Termsheet des jeweiligen Barrier Reverse Convertibles. Weitere Informationen zu den einzelnen Szenarien finden Sie auch in der Broschüre «Der Link öffnet sich in einem neuen Fenster Strukturierte Produkte» von PostFinance.

Barriere Reverse Convertibles mit vorzeitiger Rückzahlungsmöglichkeit

Während die oben genannten Szenarien bei klassischen Barriere Reverse Convertibles zutreffen, weichen die Szenarien für sogenannte «Callable» Barriere Reverse Convertibles etwas ab. Grund dafür ist, dass Emittenten Ein Emittent ist ein Herausgeber von Wertpapieren wie Aktien oder Obligationen. Dies können sowohl Staaten als auch Unternehmen sein, die Kapital beschaffen. beispielsweise bei Softcallable Produkten an festgelegten Stichtagen entscheiden können, ob sie das Produkt entsprechend der Denomination mit dem jeweiligen Anteil des Coupons frühzeitig zurückzahlen. Sollte der Emittent das Produkt frühzeitig zurückzahlen, erhält die Anlegerin oder der Anleger 100% der Denomination zuzüglich des aufgelaufenen Coupons. Bei Autocallable Produkten ist die Funktionsweise vergleichbar, hier wird jedoch bereits bei der Lancierung des Produkts definiert, unter welchen Voraussetzungen das Produkt frühzeitig zurückbezahlt wird. Im Falle einer vorzeitigen Rückzahlung erhält die Anlegerin oder der Anleger ebenfalls 100% der Denomination zuzüglich des aufgelaufenen Coupons.

Renditechance: Das macht Barrier Reverse Convertibles attraktiv

Bei niedrigen Zinsen, seitwärts tendierenden oder nur leicht steigenden bzw. sinkenden Aktienmärkten sind Direktanlagen in Aktien oft unattraktiv. Bei Aktien profitieren Anleger:innen schliesslich, wenn die Kurse steigen oder wenn Dividenden Der Teil des Gewinns eines Unternehmens, welcher an die Aktionäre geht. ausgeschüttet werden.

Die Attraktivität von Barriere Reverse Convertibles liegt in diesem Umfeld beim garantierten Coupon, der regelmässig ausbezahlt wird. So kann mit dem Coupon eine Überrendite zu einer Direktanlage in Aktien erzielt werden, wenn sich der Kurs der verwendeten Basiswerte seitwärts bewegt.

Auch bei Barrier Reverse Convertibles das Risiko nicht aus den Augen verlieren

Dieser attraktive Aspekt der Barriere Reverse Convertibles ist gleichzeitig auch mit Risiken verknüpft. Bei stark steigenden Kursen sind Direktanlagen in Aktien gegenüber Barrier Reverse Convertible im Vorteil, da deren Ertrag auf den Coupon begrenzt ist. Liegt der Kurs des Basiswerts am Laufzeitende also höher als der Anfangskurs, erhält die Anlegerin oder der Anleger gleichwohl lediglich die Denomination und den Coupon zurück. Anleger:innen profitieren also weder vom Kursgewinn noch von einer allfälligen Dividendenausschüttung des Basiswerts.

Bei sinkenden Kursen fällt zudem der bedingte Kapitalschutz weg, wenn der Kurs des Basiswerts während der Laufzeit die vereinbarte Barriere berührt oder unterschreitet.

Warum Sie nicht nur auf den Coupon achten sollten

Anleger:innen müssen also damit rechnen, dass am Ende der Laufzeit und im Falle eines Barriere-Ereignisses Wertschriften ins Depot geliefert werden. Beim Anlegen sollten Sie deshalb vor der Investition in Barrier Reverse Convertibles abwägen, ob Sie ein allfälliges Marktrisiko aus den verwendeten Basiswerten tragen wollen. Nur auf den attraktiven Coupon zu schielen, wäre eine zu einseitige Betrachtung. Zudem sollten Sie auch das Emittentenrisiko, beziehungsweise die Bonität des Emittenten, berücksichtigen. Dies kann einerseits durch die Wahl von Produkten verschiedener Emittenten erfolgen. Andererseits kann das Risiko durch eine gezielte Wahl von Produkten eines Emittenten mit einer guten Bonität reduziert werden.

Anders als beispielsweise Anlagefonds gehören Barrier Reverse Convertibles, und allgemein Strukturierte Produkte, nicht zum Sondervermögen. Bei einem Konkurs des Emittenten wäre das in Barrier Reverse Convertibles investierte Kapital somit nicht geschützt. Wir raten Ihnen daher, die Wahl des Emittenten nicht zu unterschätzen.

Für welche Anleger:innen eignen sich Barrier Reverse Convertibles?

Generell eignen sich Barriere Reverse Convertibles für Anleger:innen, die sich mit Strukturierten Produkten auskennen und die von einem seitwärts tendierenden oder leicht steigenden, respektive sinkenden Kursverlauf des Basiswerts ausgehen. Wer in diese Art von Strukturierten Produkten investieren will, sollte sich auch darüber Gedanken machen, ob der zugrundeliegende Basiswert (z. B. Aktien) ins Portfolio Im Zusammenhang mit einem Fonds oder Wertschriftendepot bezeichnet das Portfolio die Zusammensetzung der darin enthaltenen Anlagearten (z. B. Aktien, Obligationen etc.). passen würde. Sind diese Voraussetzungen erfüllt, bieten Barrier Reverse Convertibles eine attraktive Möglichkeit zur Renditeoptimierung in seitwärtstendierenden Märkten.

Fazit: Diese Punkte sollten Sie bei Barrier Reverse Convertibles beachten

Machen Sie sich vertraut mit den unterschiedlichen Arten und Szenarien von Barrier Reverse Convertibles.

Seien Sie sich bewusst, dass Barrier Reverse Convertibles vor allem in seitwärtstendierenden Märkten attraktiv sein können.

Lassen Sie sich nicht von einem attraktiven Coupon blenden: möglicherweise bleiben Sie sonst am Ende der Laufzeit auf Aktien sitzen, die stark an Wert verloren haben.

Diese Seite hat eine durchschnittliche Bewertung von %r von maximal 5 Sternen. Total sind %t Bewertung vorhanden.

Beitrag bewerten

Ihr Feedback ist uns wichtig

Ihre Inputs zu diesem Beitrag helfen diese laufend zu optimieren. Ihr Feedback wird nicht veröffentlicht.