Grâce à l’effet des intérêts composés, vous pouvez faire fructifier votre argent plus rapidement que vous ne le pensez. En effet, il vaut la peine d’investir ne serait-ce que de petits montants dans un fonds de placement, la perspective de rendements étant nettement plus élevée que les seuls intérêts du compte d’épargne. Mais en plus, vous bénéficiez ainsi de l’effet des intérêts composés.

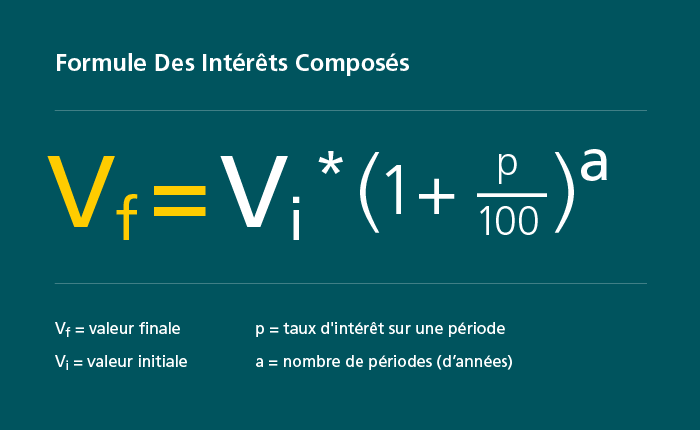

Les intérêts composés garantissent que le montant de l’épargne (capital de départ, investissements mensuels ou annuels) augmente de manière disproportionnée. L’effet des intérêts composés suit le principe suivant: plus un placement financier s’inscrit dans la durée, plus il déploie ses effets. Cela peut sembler compliqué, mais ça ne l’est pas! La personne qui réinvestit les intérêts (ou produits) d’un placement perçoit de nouveau des intérêts ou des produits. Plus ces produits seront investis et réinvestis selon ce même principe, plus l’effet des intérêts composés sera fort. Cela vous semble-t-il toujours aussi compliqué? Regardez comment ont réagi les passants que nous avons interrogés dans la rue et auxquels nous avons demandé de nous expliquer l’effet des intérêts composés.