Um den Verlauf der Finanzkrise nachzuvollziehen, gilt es zuerst einmal, ein wichtiges Wort zu verstehen: «Subprime». Nicht ohne Grund wird die Finanzkrise auch als Subprime-Krise bezeichnet. Subprime-Kredite sind Kredite, die in den USA an Schuldner mit geringer Bonität vergeben wurden. Also an Personen, bei denen anzunehmen war, dass sie Mühe haben werden, ihre Kredite einmal zurückzuzahlen. Im Falle der Finanzkrise waren dies Hypothekarkredite, also Kredite für den Kauf von Eigenheimen. Wie aus diesen Krediten eine weltweite Krise entstand? Die einfache Erklärung finden Sie hier.

Erstellt am 05.09.2018

| Aktualisiert am 13.05.2019

Finanzkrise 2008 – der Rückblick und die Lehren daraus

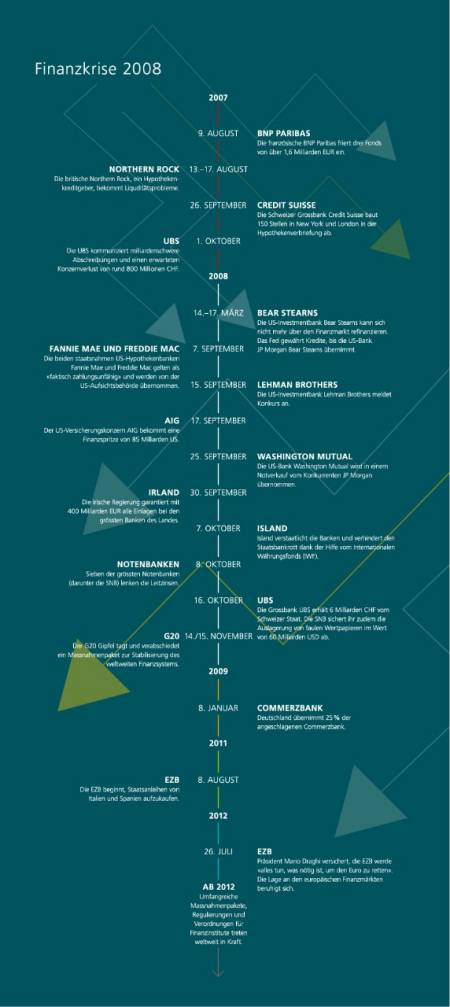

Sie hat die Finanzwelt der letzten zehn Jahre geprägt und verändert wie kein anderes Ereignis: die Finanzkrise ab 2007, die im Konkurs von Lehman Brothers im September 2008 ihren traurigen Höhepunkt fand. Was zuerst nur nach einem lokal begrenzten Ereignis aussah, entwickelte sich zu einer weltweiten Wirtschaftskrise, die auch Schweizer Grossbanken betraf. Wir blicken zurück auf die Ereignisse, die Hintergründe sowie die Entwicklungen und Lehren, die daraus gezogen wurden.

Der Ursprung der Finanzkrise: Niedrige Zinsen sorgten für einen Bauboom

In den 90er-Jahren erlebten die USA einen Bauboom, insbesondere im Bereich der Eigenheime. Ausgelöst wurde dieser vor allem durch die US-Notenbank (Fed), die die Zinsen niedrig hielt, um die Wirtschaft anzukurbeln. Durch die niedrigen Hypothekarzinsen konnten sich immer mehr US-Bürger einen Kredit für ein Eigenheim leisten. Dadurch stieg nicht nur die Nachfrage nach Immobilien, es stiegen auch deren Preise. Banken bündelten diese Hypotheken in Pakete, sogenannte Collateralized Debt Obligations (CDO). So konnten diese Pakete gehandelt bzw. die darin enthaltenen Hypotheken weiterverkauft werden. Diese Pakete wiederum wurden von Ratingagenturen mit Gütesiegeln versehen. In der Regel bekamen die CDOs ein AAA-Gütesiegel, also die beste Bewertung (mehr zu Ratings finden Sie im Beitrag «Was sind Ratings?».

Das Problem: Das Ausfallrisiko für Rückzahlungen wurde unterschätzt

Die CDOs wurden an verschiedene Investoren (wie Hedgefonds oder andere Finanzinstitute) verkauft, da sich die CDOs durch eine attraktive Rendite auszeichneten. Die Nachfrage nach weiteren CDOs nahm stetig zu, was dazu führte, dass diese nach und nach im ganzen Finanzsystem verbreitet wurden. Um die hohe Nachfrage zu stillen, vergaben die Banken und Makler immer mehr Hypotheken an Personen mit schlechter Kreditwürdigkeit – Subprime-Hypotheken also. Die Qualität der Hypothekarpakete nahm somit stetig ab, da das Ausfallrisiko, also die Gefahr, dass Schuldner ihre Hypothekarzinsen nicht mehr zahlen konnten, zunahm. Dies stellte für die Banken zu diesem Zeitpunkt aber kein Problem dar, da bei einer Zahlungsunfähigkeit der Schuldner deren Haus als Sicherheit bereitstand und notfalls verkauft werden konnte. Bis anhin waren die Immobilienpreise ja ständig gestiegen. Aus diesem Grund wurden die CDOs nach wie vor mit dem besten Rating bewertet und als sichere Anlagemöglichkeit verkauft, obwohl nun auch eine Vielzahl davon Subprime-Hypotheken enthielten.

Der Crash: immer mehr Kreditausfälle in den USA

Gegen 2005 mussten immer mehr Hausbesitzer ihre Immobilie verkaufen, weil sie sich die Zinszahlungen für das Eigenheim aufgrund der schlechten Wirtschaftslage in den USA nicht mehr leisten konnten. Insbesondere diejenigen Hausbesitzer mit schlechter Bonität waren davon stark betroffen. Die Banken verlangten Sicherheiten oder die Rückzahlung der Hypothek. Der Markt wurde dadurch mit Immobilien überschwemmt. Somit war das Angebot grösser als die Nachfrage, wodurch auch die Immobilienpreise massiv sanken. Die Finanzinstitute und Investoren, die CDOs und als dahinterstehende Sicherheit Immobilien besassen, merkten, dass ihre Papiere und Immobilien immer mehr an Wert verloren. Deshalb wollten sie die CDOs möglichst schnell weiterverkaufen. Weil sich diese aber schon im ganzen Bankensystem verbreitet hatten, wurden die Finanzinstitute ihre CDOs nicht mehr los. Sie blieben auf Milliarden an «toxischen» Hypotheken sitzen: das Aus für das Geschäft mit den Subprime-Hypotheken und der Start einer weltweiten Finanzkrise.

Auswirkungen der Krise auf Europa

Auch europäische Banken hatten teils grosse Mengen an CDOs in ihren Portfolios und befürchteten Verluste. Niemand konnte mehr Auskunft darüber geben, welchen Wert die Papiere noch hatten, da nicht nachvollziehbar war, welche Art von Hypotheken im einzelnen CDO enthalten war. Auch im Interbankenhandel, also im weltweiten Handel der Banken untereinander, kam es zu Turbulenzen. Die Banken vertrauten sich gegenseitig nicht mehr und wollten sich kein Geld mehr ausleihen – obwohl sie darauf angewiesen waren. Als Folge davon versorgte die Europäische Zentralbank (EZB) die europäischen Banken mit EUR 95 Mrd., die Fed (die US-Notenbank) die US-Banken mit EUR 40 Mrd. Immer mehr Banken drohten, an ihrem CDO-Bestand zu zerbrechen, insbesondere in den USA, aber auch in der Schweiz: Im September 2007 baute die Credit Suisse als erste Schweizer Bank 150 Arbeitsplätze im Hypothekenbereich ab. Im Oktober vermeldete die UBS potenzielle Abschreibungen in Milliardenhöhe und einen geschätzten Konzernverlust von bis CHF 800 Mio.

Lehman-Pleite 2008 oder als die Krise wirklich begann

Auch US-Finanzinstitute hatten mit der Krise zu kämpfen: Im März 2008 wurde die US-Investmentbank Bear Stearns von der Konkurrentin JP Morgan Chase übernommen, und die US-Regierung rettete die beiden halbstaatlichen US-Hypothekenbanken Freddie Mac und Fannie Mae. Für die US-Investmentbank Lehman Brothers gab es jedoch keine Rettung: Am 15. September 2008 stellte sie einen Insolvenzantrag, nachdem Sie mehrere Abschreiber in Milliardenhöhe tätigen musste. Die Hoffnung, dass die Regierung auch Lehman Brothers retten würde, musste begraben werden. Knapp 25’000 Mitarbeitenden wurde gekündigt. Wenn sich bis anhin nur Wirtschaftsinteressierte mit der Subprime-Krise beschäftigt hatten, wurde spätestens jetzt auch der Öffentlichkeit weltweit bewusst, welche Auswirkungen die Krise auf die Weltwirtschaft hatte. Die Pleite von Lehman Brothers sorgte für gewaltige Turbulenzen an den Börsen weltweit.

Staaten verabschieden Rettungspakete

Während die US-Regierung die AIG – der grösste Versicherungskonzern weltweit – vor der Pleite rettete und die US-Sparkasse Washington Mutual vom Konkurrenten JP Morgan Chase aufgekauft wurde, mussten auch in Europa die Regierungen eingreifen: In Irland sprach die Regierung eine Garantie von EUR 400 Mrd. für die grössten Banken – denn auch sie waren durch die Subprime-Krise in Schieflage geraten. In Island übernahm der Staat sogar die komplette Kontrolle über die Banken. Im Oktober 2008 – nicht einmal einen Monat nach dem Konkurs von Lehman Brothers – senkten sieben der grössten Notenbanken in einer gemeinsamen Aktion die Leitzinsen, darunter auch die SNB, die EZB und die US-Notenbank Fed. Kurz darauf verabschiedete man in der Schweiz ein Massnahmenpaket zur Rettung des Finanzsystems.

G20 Reformen zur Stabilisierung der Finanzmärkte

Im November 2008 trafen sich Vertreter der G20-Staaten (sowie Spanien und die Niederlande) in den USA. Dort verabschiedeten sie ein Massnahmenpaket, um die internationalen Finanzmärkte zu reformieren und zu stabilisieren. Auch wenn danach noch einige Finanzinstitute in Schieflage gerieten und die Europäische Zentralbank sogar 2011 Länder wie Frankreich, Griechenland oder Italien aktiv mit dem Kauf von Staatsanleihen unterstützen musste, kehrte zwischen Ende 2011 und Frühling 2012 wieder etwas Ruhe ein. Nach erneuten Turbulenzen im ersten Halbjahr 2012 bedurfte es einer offiziellen Versicherung der EZB, dass diese alles tun werde, um den Euro zu retten – worauf sich die Märkte wieder stabilisierten.

Und heute – was ist anders als zu Beginn der Krise 2007?

Ausgestanden war die Finanzkrise auch 2012 noch nicht – es benötigte eine lange Liste an Massnahmen und Reformen, sowohl von der EZB als auch von der US-Notenbank, um die Bankensysteme wieder auf Kurs zu bringen. Heute, zehn Jahre nach dem Konkurs von Lehman Brothers, hat sich die Wirtschaft in den USA sowie in Europa erholt und zahlreiche Regulierungen und Gesetze wurden in Kraft gesetzt, um die Gefahr einer ähnlichen Situation wie 2007 zu verringern. Insbesondere die von den Banken geforderten Eigenkapitalquoten wurden erhöht und die Aufsicht über das Finanzsystem wurde verbessert. Ob sie die Weltwirtschaft vor einer erneuten Krise schützen? Darüber scheiden sich die Geister. In den USA scheint erneut die Gefahr zu bestehen, mit aufgeblasenen Krediten eine Krise auszulösen. Denn das Kreditvolumen ist in den letzten Jahren wieder stark angestiegen. Grund dafür sind zum Beispiel die Vergabe von «student loans», also die weit verbreiteten Studienkredite, die ein Grossteil der US-amerikanischen Studierenden aufnehmen muss, um das Hochschulstudium zu finanzieren. Auch die immer höher werdende Verschuldung der Staaten – insbesondere in Euro-Ländern – verbunden mit rasch und stark steigenden Zinsen an den europäischen Kapitalmärkten könnten Anzeichen für die nächste Krise sein.

Wie Anleger ihr Geld sicher deponieren können

Und was bedeutet die Finanzkrise von 2008 für Anleger heute? Geld sicher anzulegen ist für viele Anleger besonders wichtig geworden. Auch wenn eine Bankenpleite in der Schweiz in naher Zukunft nicht absehbar ist, so gibt es doch einige Punkte, die Sie beachten können, um Ihr Vermögen besonders sicher anzulegen. So können Sie Ihr Vermögen zum Beispiel in Fonds anlegen. Anlagefonds würden nämlich nicht in die Konkursmasse der Bank fliessen. Mehr dazu, wie Fonds geschützt sind, finden Sie im Beitrag «Wie Ihre Gelder im Anlagefonds im Extremfall geschützt sind». Zudem verteilen Fonds Ihr Risiko nicht auf einzelne Unternehmen oder Branchen, sondern auf eine Vielzahl verschiedener Wertschriften. Mit einem Fondssparplan schützen Sie sich durch regelmässige Einzahlung vor der Gefahr des falschen Einstiegszeitpunkts. Mehr zum Fondssparplan finden Sie im Artikel «Was ist eigentlich ein Fondssparplan». Und wie immer gilt: Investieren Sie nicht in Produkte, die Sie nicht verstehen.