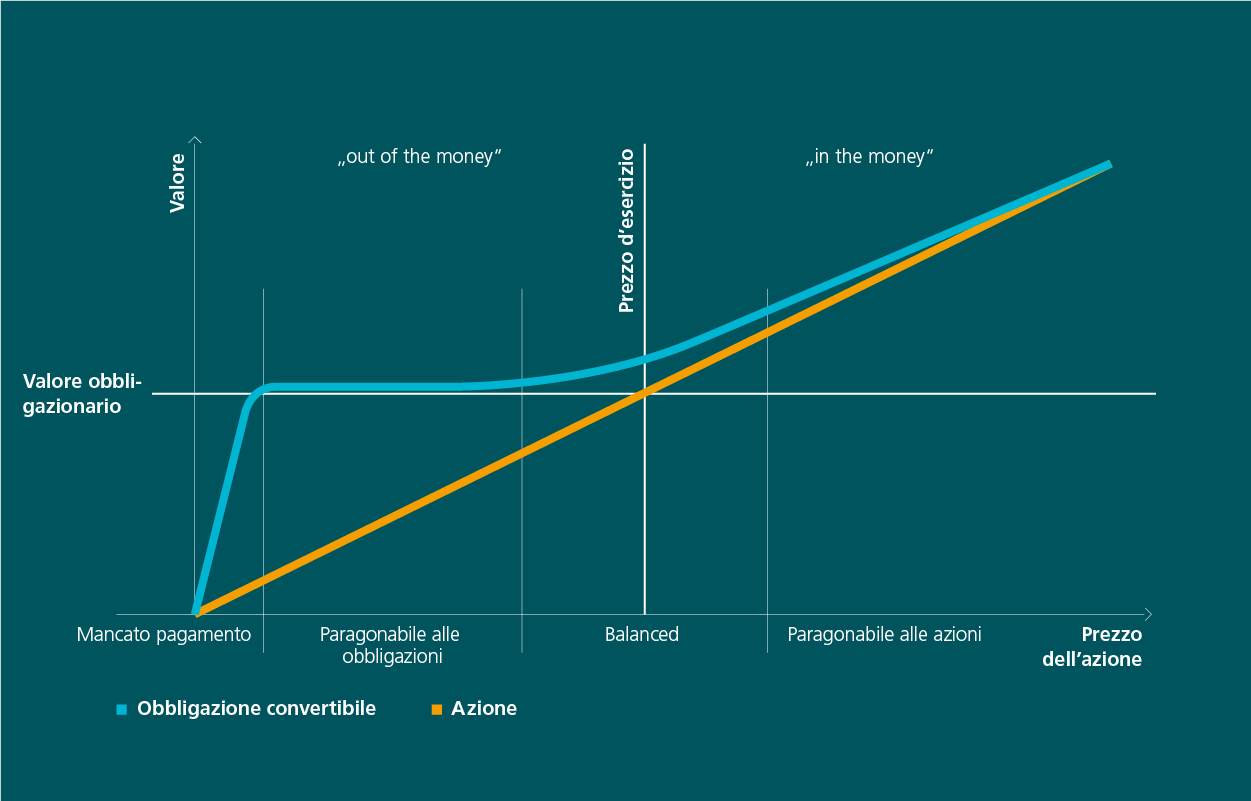

I prestiti convertibili sono una particolare forma di investimento in cui i prestiti (detti anche obbligazioni o bond) vengono convertiti in azioni dell’azienda emittente. Attualmente questa forma di prestito sta vivendo un forte boom: nel 2018 le aziende di tutto il mondo hanno emesso prestiti convertibili per un valore superiore ai 100 miliardi di dollari. Per gli investitori questo tipo di investimento offre molti vantaggi, soprattutto in considerazione dell’incertezza del contesto di mercato attuale. Questi titoli hanno una redditività tanto elevata quanto quella delle azioni, ma nel contempo offrono anche la sicurezza e i proventi da interessi regolari delle obbligazioni societarie. Sono quindi particolarmente indicati per quegli investitori che non amano il rischio, ma nel contempo vogliono approfittare del rialzo delle quotazioni azionarie.