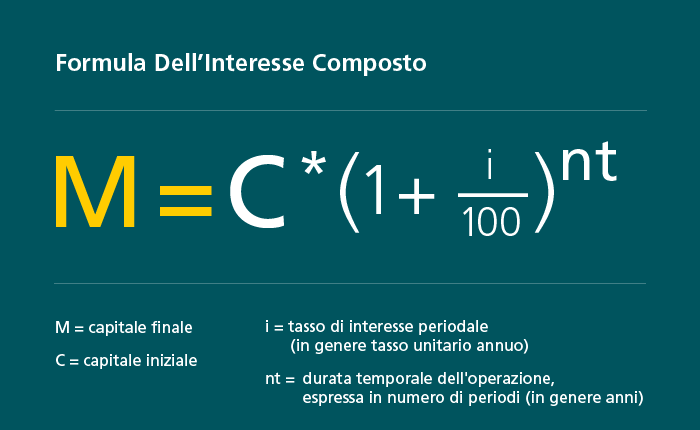

L’effetto degli interessi composti spiega come, partendo da importi ridotti, si riesca ad arrivare rapidamente a importi elevati. Perché anche se si hanno a disposizione importi ridotti può essere conveniente investire in un fondo d’investimento. Ciò è riconducibile all’opportunità di conseguire rendimenti, i quali sono nettamente superiori rispetto agli interessi sul conto di risparmio, ma anche all’effetto degli interessi composti.

Gli interessi comporti fanno in modo che il capitale iniziale risparmiato e investito, nonché gli investimenti mensili o annui, aumentino esponenzialmente. L’effetto degli interessi composti segue questo principio: quanto più a lungo dura un investimento, tanto maggiore sarà l’effetto generato. Può sembrare complicato, ma in principio è una cosa semplice. Reinvestendo gli interessi (o i ricavi) di un investimento, si ottengono ulteriori interessi o ricavi. Quanto più a lungo i ricavi vengono investiti e reinvestiti seguendo questo principio, tanto maggiore sarà l’effetto degli interessi composti. Vi sembra ancora tutto così difficile? Guardate un po’ cosa hanno risposto i passanti per strada a cui abbiamo chiesto di spiegare cosa sono gli interessi composti.