In breve

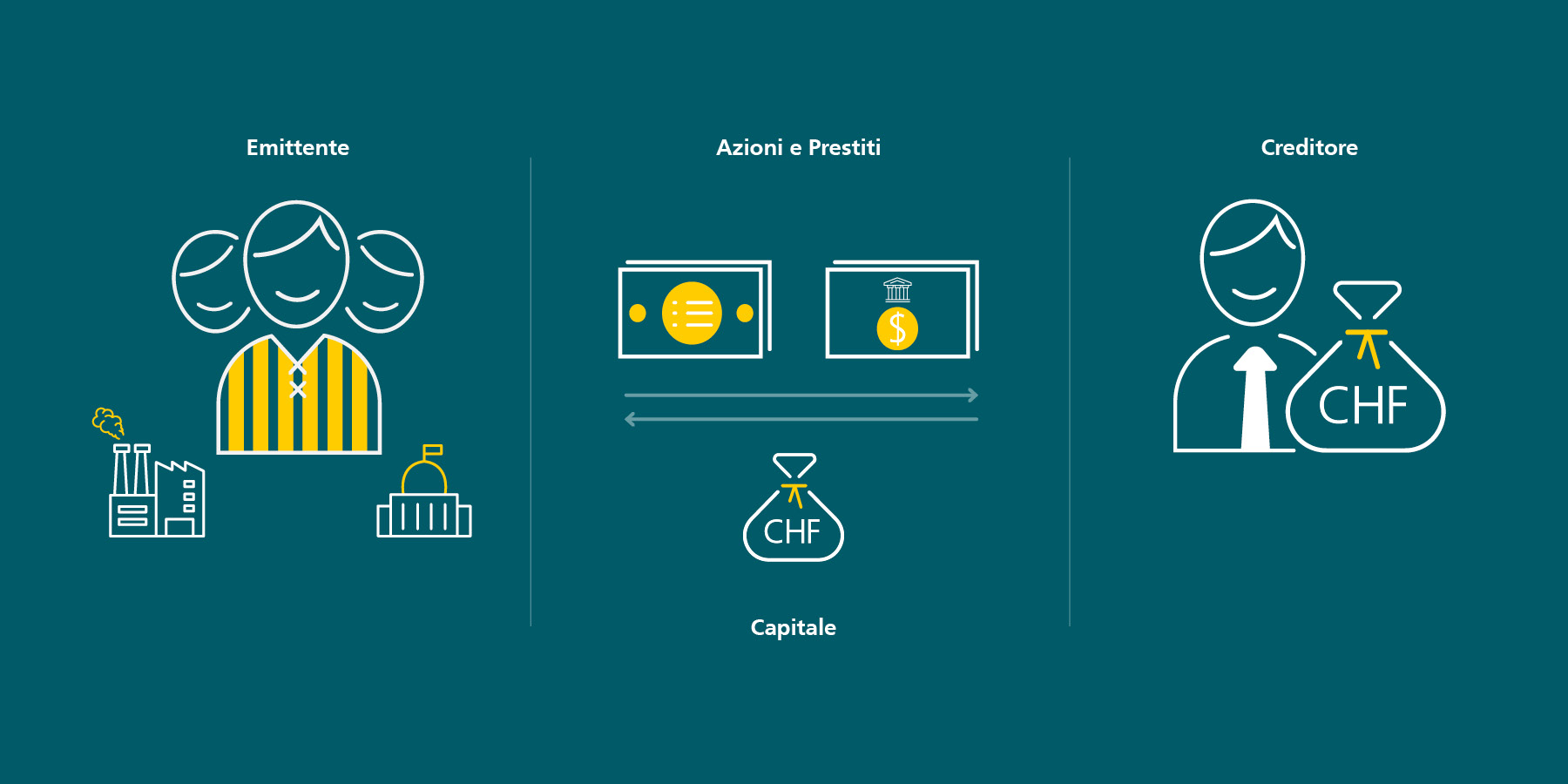

- Un emittente è una persona giuridica che emette titoli, come azioni e obbligazioni, per rilevare capitali o generare dei ricavi.

- Gli emittenti assumono obblighi nei confronti di investitrici e investitori che variano a seconda del tipo di titolo.

- Chi investe in titoli dovrebbe prestare attenzione alla solvibilità dell’emittente, al rischio d’inadempimento e ad altri fattori di rischio come volatilità e liquidità.

Abbonatevi alla nostra newsletter sugli investimenti per non perdervi nessuna novità in materia di investimenti finanziari.