La valutazione media di questa pagina è di %r di massimo cinque stelle. In totale sono presenti %t valutazioni.

Tempo di lettura 5 Minuti

Tempo di lettura 5 Minuti

Cosa sono i barrier reverse convertible?

19.10.2022

Quando i mercati presentano poche oscillazioni, mostrano solo una lieve tendenza al rialzo o al ribasso o gli interessi continuano a mantenersi bassi, molti investitori e investitrici si pongono la stessa domanda: come conseguire un rendimento con un rischio sostenibile? Una possibile soluzione la offrono i barrier reverse convertible. Ma cosa sono esattamente e in che modo permettono di ottenere un rendimento? Scopritelo in questo articolo.

Cosa sono i barrier reverse convertible?

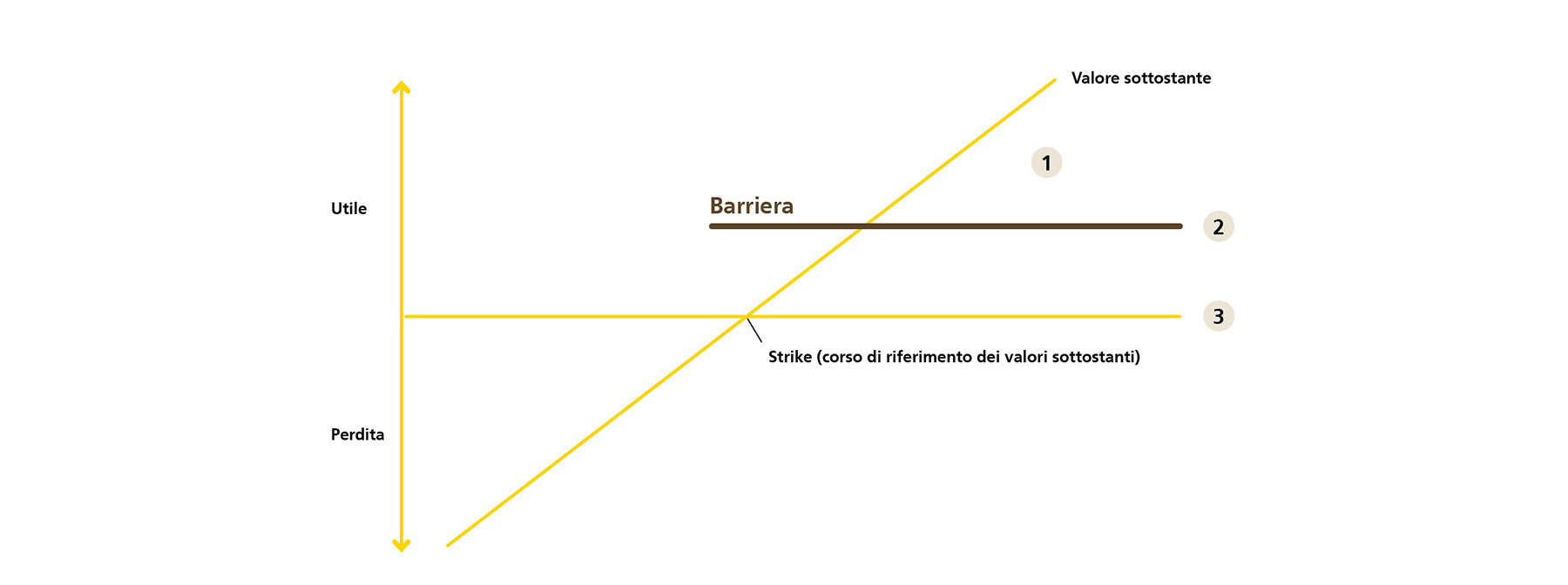

I barrier reverse convertible (BRC), chiamati in italiano «titoli obbligazionari convertibili», non sono necessariamente prodotti su azioni visto che vengono negoziati, ad esempio, anche su metalli preziosi e materie prime. Si tratta infatti di un prodotto finanziario strutturato composto da un’obbligazione e un’opzione put . Un certificato, cioè, dotato della cosiddetta «barriera», una soglia predefinita che per tutta la durata del prodotto o in un determinato giorno non dovrebbe essere raggiunta o dovrebbe risultare superiore al corso dei relativi sottostanti , poiché altrimenti chi investe subirebbe una perdita.

1) Nessun evento barriera fino al termine della scadenza: 100% denominazione e cedola

2) L'evento barriera si è verificato ma non al termine della scadenza: a. Barriera europea: 100% denominazione e cedola se l'evento non si verifica al termine della scadenza. b. Barriera americana: 100% denominazione e cedola oppure denominazione con riduzione rispettivamente dell' 1%, à fornitura del valore sottostante o corresponsione in contanti

3) Evento barriera al termine della scadenza: stesso scenario del caso 2), barriera americana

Un barrier reverse convertible si compone di un’obbligazione al portatore, ovvero un titolo con cui l’emittente è tenuto a una prestazione, e una speciale opzione put su un investimento finanziario classico, come ad es. azioni o materie prime. L’investimento finanziario prende il nome di sottostante. Un barrier reverse convertible garantisce, nell’arco della durata dell’investimento, la corresponsione di una cedola definita in anticipo indipendentemente dall’andamento del sottostante. Il rendimento massimo di tali prodotti è quindi limitato alla cedola.

Il rimborso alla scadenza dipende dall’andamento del sottostante (ad es. le azioni). L’elemento determinante è il fatto che, nell’arco della durata del prodotto o in un determinato momento di osservazione, il prezzo del sottostante abbia raggiunto o meno una quotazione pari o inferiore alla barriera. Se il barrier reverse convertible contiene più sottostanti, generalmente si applica il principio del «worst of», ovvero per la determinazione dell’importo del rimborso si considera il sottostante che ha presentato la performance peggiore, indipendentemente dal fatto che sia sceso al di sotto della barriera. A causa del rischio maggiore legato alla presenza di più sottostanti, questi prodotti offrono di norma una cedola più vantaggiosa rispetto a quelli che presentano un solo sottostante. Così, chi opta per un barrier reverse convertible si assume principalmente il rischio di mercato dei sottostanti utilizzati. Per questo motivi, i barrier reverse convertible sono apprezzati soprattutto quando i mercati mostrano un trend laterale.

Questi titoli presentano però modalità di funzionamento diverse. Le regole che si applicano quando viene toccata o non viene raggiunta la barriera e per il rimborso che ne consegue dipendono dal tipo di barriera.

Quali tipi di barriera esistono?

A seconda del tipo di barriera e del modo in cui è strutturata, l’andamento del sottostante viene monitorato in maniera diversa. I tipi di barriera più comuni sono due.

Barriera europea

In questo caso si verifica solo alla fine della durata se il sottostante tocca la barriera o si trova al di sotto di essa. L’andamento del corso durante l’intera durata del prodotto è irrilevante ai fini del rimborso.

Barriera americana

Con questo tipo di barriera il corso del sottostante viene monitorato costantemente. Quindi, nel corso dell’intera durata si verifica se esso ha toccato o è rimasto al di sotto della barriera.

Quali scenari di rimborso si possono presentare?

Generalmente, in presenza di barriere reverse convertible «classici», ovvero senza possibilità di rimborso anticipato, possono presentarsi tre diversi scenari.

Scenario 1: non si verifica alcun evento barriera fino al termine della durata

Non si verifica alcun evento barriera , poiché il corso dei sottostanti utilizzati non ha toccato la barriera predefinita né è sceso al di sotto di essa nel periodo di tempo stabilito. In questo caso, l’investitore o l’investitrice si vede restituire il 100% dell’investimento e la cedola. Qui non esiste alcuna differenza tra variante europea e americana.

Scenario 2: si verifica un evento barriera, ma non alla fine della durata

In questo caso, lo scenario varia a seconda del tipo di barriera.

Barriera europea: con questo tipo di barriera, il giorno di riferimento corrisponde alla fine della durata. Se l’evento barriera si verifica, ma non esattamente alla fine della durata, l’investitore o l’investitrice si vede restituire il 100% del valore nominale e la cedola.

Barriera americana: con questo tipo di barriera, tutti i giorni nel corso dell’intera durata sono considerati giorni di riferimento. Se nell’arco della durata il prezzo di almeno un sottostante ha toccato o è sceso al di sotto della barriera, ma alla scadenza il sottostante con la performance peggiore delle quotazioni si colloca al di sopra del fixing iniziale, l’investitore o l’investitrice riceverà comunque il 100% del valore nominale e la cedola. Qualora, invece, nel corso della durata almeno un sottostante quoti a un valore pari o inferiore alla barriera e alla scadenza il sottostante con la performance peggiore sia uguale o inferiore al fixing iniziale, l’investitore o l’investitrice riceverà il valore nominale decurtato dell’1% per ogni punto percentuale di performance negativa del sottostante con la performance più bassa partendo dal fixing iniziale. In questo caso, in presenza di più sottostanti, si applica il principio «worst of» menzionato in precedenza: l’importo del rimborso è determinato dal sottostante che ha registrato la performance peggiore. Il rimborso può avvenire mediante consegna del sottostante o compensazione pecuniaria di un importo pari all’andamento del valore del sottostante. Ciò dipende da come è strutturato il prodotto in questione. Se nell’ambito del rimborso dovessero emergere frazioni, ad es. parti di azioni, queste vengono corrisposte in contanti. E naturalmente, anche in questo caso l’investitore o l’investitrice riceve la cedola concordata.

Scenario 3: si verifica un evento barriera alla fine della durata

Con un evento barriera alla fine della durata si presenta per entrambi i tipi di barriera lo stesso scenario: l’evento barriera si verifica il giorno di riferimento e lo scenario di rimborso è analogo a quello descritto nello scenario 2 per la barriera americana.

Maggiori dettagli relativi agli scenari di rimborso sono reperibili nel termsheet del relativo barrier reverse convertible. Ulteriori informazioni sui singoli scenari sono contenute anche nell’opuscolo «Il link si apre in una nuova finestra Prodotti strutturati» di PostFinance.

Barriere reverse convertible con possibilità di rimborso anticipato

Mentre gli scenari sopra descritti si verificano con i barriere reverse convertible classici, con le obbligazioni convertibili «callable» le cose cambiano leggermente. Il motivo è che gli emittenti , come accade ad esempio con prodotti soft callable, possono decidere a scadenze predefinite se rimborsare anticipatamente il prodotto in base al valore nominale con la parte di cedola stabilita. Se l’emittente dovesse rimborsare il prodotto in anticipo, l’investitore o l’investitrice riceverebbe il 100% del valore nominale più la cedola accumulata. Per i prodotti autocallable il procedimento è analogo, con la differenza che qui si definisce già al lancio del prodotto a quali condizioni viene rimborsato anticipatamente. In caso di rimborso anticipato, l’investitore o l’investitrice riceverebbe il 100% del valore nominale più la cedola accumulata.

Opportunità di rendimento: ecco perché i barrier reverse convertible sono allettanti

In presenza di tassi bassi, di mercati con trend laterale o solo in lieve ribasso o rialzo, gli investimenti diretti in azioni sono spesso poco allettanti. Chi investe in azioni, infatti, realizza un guadagno se i corsi aumentano o se vengono distribuiti dividendi .

Ciò che attira dei barriere reverse convertible è, in tale contesto, la cedola garantita che viene corrisposta regolarmente. Con quest’ultima, infatti, è possibile ottenere un rendimento superiore a quello di un investimento diretto in azioni, qualora il corso dei sottostanti utilizzati registri un andamento laterale.

Anche i barrier reverse convertible non sono esenti da rischi

Ciò che rende i barriere reverse convertible appetibili comporta al tempo stesso dei rischi. In caso di corsi in forte rialzo, gli investimenti diretti in azioni sono avvantaggiati rispetto ai barriere reverse convertible, dato che i loro ricavi sono limitati alla cedola. Se il corso del sottostante alla scadenza è quindi superiore a quello iniziale, l’investitore o l’investitrice si vede restituire semplicemente il valore nominale e la cedola e non beneficia né dell’utile sul cambio né di un’eventuale distribuzione dei dividendi.

Inoltre, in caso di corsi in calo la protezione del capitale condizionata decade se nel corso della durata il corso del sottostante tocca la barriera predefinita o scende al di sotto di essa.

Ecco perché è bene non focalizzarsi solo sulla cedola

Chi investe deve quindi tenere conto del fatto che si vedrà consegnare i titoli in deposito alla scadenza e in caso di evento barriera. Prima di investire in barrier reverse convertible occorre dunque valutare se si intende correre un eventuale rischio di mercato legato ai sottostanti utilizzati. Pensare unicamente alla cedola sarebbe limitativo; bisogna tenere conto anche del rischio legato all’emittente, cioè alla sua solvibilità. Per farlo si possono scegliere prodotti di emittenti diversi o selezionare in maniera mirata prodotti dello stesso emittente che presenta una buona solvibilità.

Contrariamente ad esempio ai fondi d’investimento, i barrier reverse convertible e i prodotti strutturati in generale non rientrano nel patrimonio straordinario. In caso di fallimento dell’emittente, il capitale investito in questi titoli non sarebbe quindi protetto. Consigliamo quindi di non sottovalutare la scelta dell’emittente.

Per chi sono indicati i barrier reverse convertible?

In generale, i barrier reverse convertible sono adatti a chi si intende di prodotti strutturati e prevede un andamento del corso del sottostante laterale o in leggero rialzo/ribasso. Chi vuole investire in questo tipo di prodotti strutturati dovrebbe riflettere anche sulla compatibilità del relativo sottostante (ad es. azioni) con il portafoglio . Se queste condizioni sono soddisfatte, i barrier reverse convertible rappresentano un’interessante opportunità per ottimizzare il rendimento in presenza di mercati in fase laterale.

In sintesi, è bene tenere presente questi punti qualora si opti per i barrier reverse convertible

Esaminate con attenzione i vari tipi di barrier reverse convertible e i relativi scenari.

Non dimenticate che questi prodotti possono risultare interessanti soprattutto in presenza di mercati in fase laterale.

Non lasciatevi ingannare da una cedola allettante: probabilmente alla scadenza vi ritroverete con azioni che hanno perso di parecchio il loro valore.

La valutazione media di questa pagina è di %r di massimo cinque stelle. In totale sono presenti %t valutazioni.

Valutare l’articolo

Il suo feedback è importante.

I suoi commenti su questo contributo ci aiuteranno a migliorare continuamente il servizio offerto. Il suo feedback non verrà pubblicato.