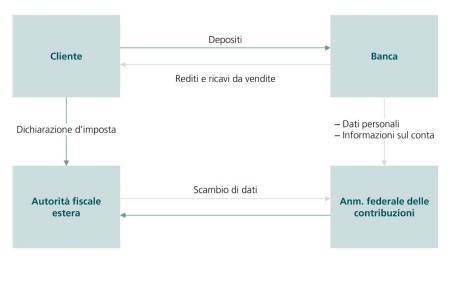

2. Registrazione della residenza fiscale

La residenza fiscale può essere determinata in base alle regolamentazioni nazionali specifiche sull’obbligo fiscale illimitato. I punti di collegamento per un obbligo fiscale illimitato dipendono da stato a stato. Tuttavia, le seguenti caratteristiche sono da considerarsi tipiche della residenza:

- domicilio di diritto civile costante

- centro degli interessi di vita

- permanenza abituale

- cittadinanza

Se una persona per effetto delle specifiche regolamentazioni nazionali è soggetta all’obbligo fiscale illimitato in più stati, ai fini della determinazione della residenza fiscale occorre eventualmente fare riferimento alla convenzione di doppia imposizione (CDI) fra i due stati. In casi di questo tipo le cosiddette regole «tie-breaker» (controllo in cascata) stabiliscono in quale stato una persona ha la propria residenza fiscale. Nel caso in cui fra i due stati non sussista una CDI che assegni la residenza fiscale a uno dei due stati, ai fini dello scambio automatico delle informazioni sui conti finanziari la persona ha la residenza fiscale in entrambi gli stati.

Ai fini del controllo della plausibilità della sua residenza fiscale la preghiamo di allegare una copia del documento d’identità o il certificato di domicilio.