Cette page a une évaluation moyenne de %r sur un maximum de 5 étoiles. Au total, %t évaluations sont disponibles.

Crise financière de 2008 – rétrospective et enseignements qui en découlent

13.05.2019

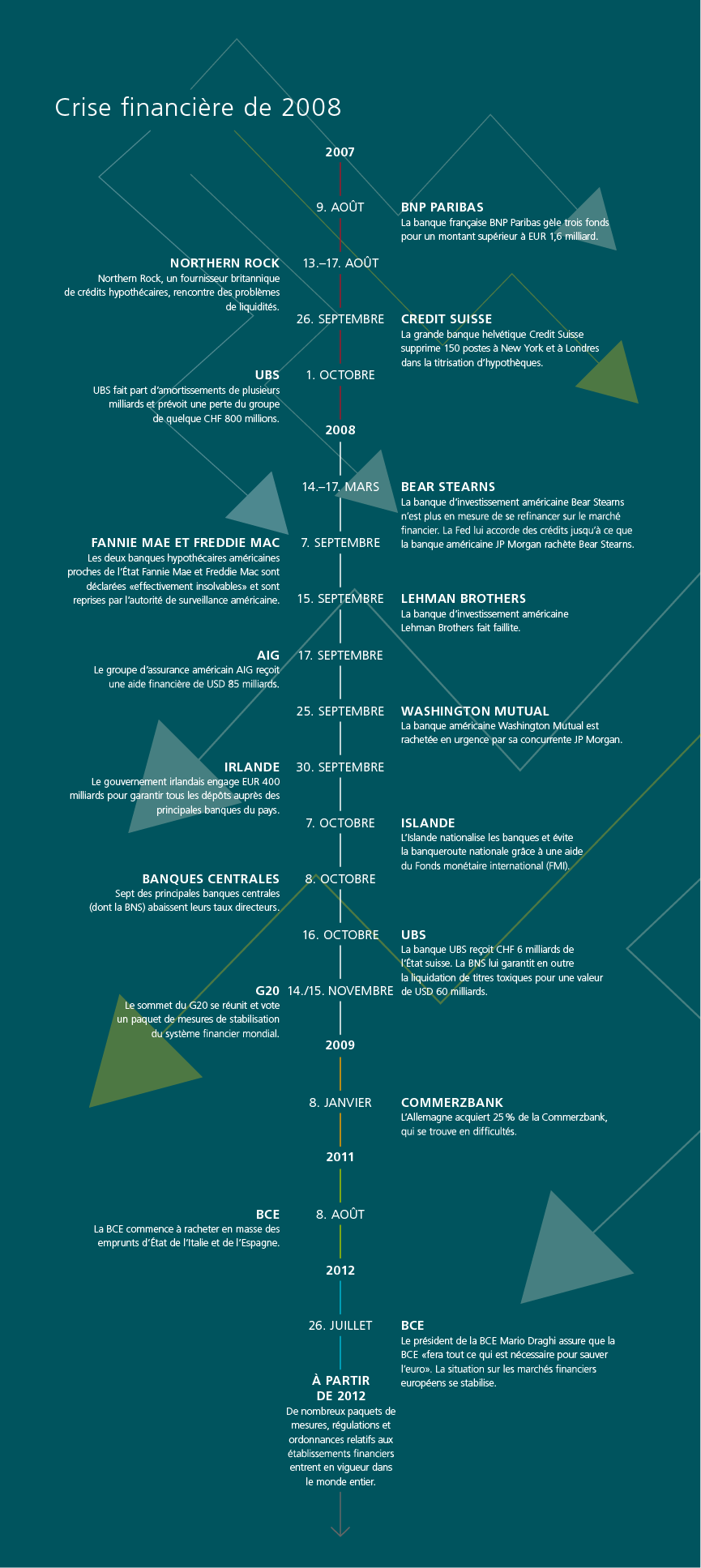

La crise financière née en 2007, qui a connu son triste apogée en septembre 2008 avec la faillite de Lehman Brothers, a marqué et changé le monde de la finance comme nul autre événement. Ce qui ne semblait être au début qu’un phénomène local s’est amplifié en une crise économique mondiale qui a aussi eu des répercussions sur les grandes banques suisses. Nous revenons sur les événements, leur contexte ainsi que sur les leçons qui ont été tirées de ce chapitre.

Pour comprendre le déroulement de la crise financière, il convient dans un premier temps de revenir sur un mot important: «subprime». Ce n’est pas sans raison que la crise financière est aussi désignée comme la crise des subprimes. Les prêts dits subprime étaient des crédits accordés aux États-Unis à des débiteurs peu solvables, c’est-à-dire des personnes qui auraient, selon toute vraisemblance, des difficultés à rembourser leur crédit. Dans le cas de la crise financière, il s’agissait de crédits hypothécaires, donc des crédits utilisés pour acheter des logements. Comment ces crédits ont-ils déclenché une crise mondiale? Vous trouverez une explication claire ici.

La cause de la crise financière: les taux bas ont entraîné un boom de la construction

Dans les années 1990, les États-Unis ont connu un boom de la construction, en particulier pour les maisons individuelles. Cette envolée a surtout été provoquée par la décision de la Réserve fédérale américaine (Fed) de maintenir les taux bas afin de relancer l’économie. Les taux hypothécaires bas ont permis à un nombre croissant d’Américains de prendre un crédit pour acheter un logement. Ce mécanisme a fait grimper non seulement la demande immobilière mais aussi les prix. Les banques ont regroupé ces hypothèques dans des paquets de créances appelés les Collateralized Debt Obligations (CDO) afin de les négocier et de revendre les hypothèques qui s’y rattachaient. Les agences de notation ont ensuite évalué ces paquets CDO en leur attribuant généralement la note AAA, soit la meilleure notation (vous trouverez de plus amples informations sur les notations dans l’article «Qu’est-ce que les ratings ou notations?»).

Le problème: le risque d’insolvabilité pour les remboursements a été sous-estimé

Les CDO ont été vendus à différents investisseurs (comme des hedge funds ou d’autres établissements financiers) puisqu’ils présentaient un rendement intéressant. La demande de CDO a constamment augmenté, ce qui a peu à peu entraîné leur diffusion dans tout le système financier. Pour satisfaire cette demande élevée, les banques et les courtiers ont attribué de plus en plus d’hypothèques à des personnes présentant une mauvaise solvabilité: les hypothèques subprimes. La qualité des paquets hypothécaires a donc diminué tandis que le risque d’insolvabilité (c’est-à-dire le risque que les débiteurs ne soient plus en mesure de payer leurs intérêts hypothécaires) grimpait pour sa part. Toutefois, cela ne posait alors pas de problème pour les banques, car en cas d’insolvabilité du débiteur, sa maison servait de garantie et pouvait être vendue si besoin. Jusque-là, les prix de l’immobilier affichaient une hausse constante. C’est la raison pour laquelle les CDO bénéficiaient toujours de la meilleure notation et étaient vendus comme une opportunité de placement sûre, même si les paquets comportaient un grand nombre d’hypothèques subprimes.

Le krach: de plus en plus de défauts de crédit aux États-Unis

Autour de 2005, de plus en plus de propriétaires ont été contraints de vendre leur bien parce qu’ils ne parvenaient plus à payer les intérêts de leur logement du fait de la mauvaise situation économique aux États-Unis. Les propriétaires présentant une mauvaise solvabilité ont été les plus touchés. Les banques ont exigé des garanties ou le remboursement de l’hypothèque. En conséquence, le marché a été inondé de biens immobiliers. L’offre a ainsi dépassé la demande, faisant chuter les prix de l’immobilier. Les établissements financiers et les investisseurs propriétaires des CDO et des biens immobiliers servant de garantie sous-jacente ont remarqué que leurs titres et leurs biens perdaient de plus en plus de valeur. Ils ont donc voulu vendre les CDO le plus rapidement possible. Mais comme ces derniers s’étaient entre-temps répandus dans tout le système bancaire, les établissements financiers ne sont pas parvenus à s’en débarrasser, accumulant des milliards d’hypothèques dites «toxiques». Cet épisode a sonné la fin du commerce des hypothèques subprimes et marqué le début d’une crise financière mondiale.

Les conséquences de la crise sur l’Europe

Certaines banques européennes qui détenaient de grandes quantités de CDO dans leurs portefeuilles craignaient de subir des pertes. Or personne ne pouvait plus donner d’informations sur la valeur les titres car il n’était pas possible de savoir quel type d’hypothèques les différents CDO incluaient. Le négoce interbancaire, c’est-à-dire le négoce mondial des banques entre elles, s’est alors agité. Les banques ne se faisaient plus confiance et ne voulaient plus se prêter de l’argent, même si leur activité en dépendait. En conséquence, la Banque centrale européenne (BCE) a injecté 95 milliards d’euros dans le système bancaire européen tandis que la Fed (Réserve fédérale américaine) mettait 40 milliards d’euros à la disposition des banques américaines. De plus en plus de banques ont menacé de s’effondrer du fait de leur stock de CDO, en particulier aux États-Unis mais aussi en Suisse: en septembre 2007, Credit Suisse fut la première banque suisse à supprimer 150 emplois dans le domaine hypothécaire. En octobre, UBS a annoncé des amortissements potentiels de plusieurs milliards et une perte pour le groupe pouvant atteindre 800 millions de francs.

La faillite de Lehman Brotheres en 2008: le véritable début de la crise

Les établissements financiers des États-Unis ont aussi dû faire face à la crise: en mars 2008, la banque d’investissement américaine Bear Stearns a été reprise par sa concurrente JP Morgan Chase et le gouvernement américain a sauvé les deux banques hypothécaires semi-publiques Freddie Mac et Fannie Mae. Quant à la banque d’investissement américaine Lehman Brothers, elle n’a pas été sauvée: le 15 septembre 2008, elle a déposé le bilan après avoir dû procéder à des amortissements de plusieurs milliards. L’espoir que le gouvernement sauve aussi Lehman Brothers a dû être abandonné. Près de 25’000 collaborateurs ont été licenciés. Si seul le milieu de l’économie s’intéressait jusqu’alors à la crise des subprimes, le grand public a soudain pris toute la mesure de la crise et de ses répercussions sur l’économie mondiale. Sous l’effet de la faillite de Lehman Brothers, de fortes turbulences ont secoué les marchés boursiers.

Les États adoptent des plans de sauvetage

Pendant qu’aux États-Unis, le gouvernement sauvait de la faillite AIG (le plus grand groupe d’assurances au monde) et que la caisse d’épargne américaine Washington Mutual était rachetée par son concurrent JP Morgan Chase, les gouvernements européens ont aussi dû intervenir: en Irlande, le gouvernement a fourni une garantie de 400 milliards d’euros aux principales banques, également dans la tourmente à cause de la crise des subprimes. En Islande, l’État a même entièrement pris le contrôle sur les banques. En octobre 2008, tout juste un mois après la faillite de Lehman Brothers, sept des plus grandes banques centrales (parmi lesquelles la BNS, la BCE et la Fed) ont abaissé ensemble leurs taux directeurs. Peu après, la Suisse a adopté un paquet de mesures pour sauver le système financier.

Les réformes du G20 visant à stabiliser les marchés financiers

En novembre 2008, les représentants des États du G20 (ainsi que l’Espagne et les Pays-Bas) se sont réunis aux États-Unis. Ils y ont adopté un paquet de mesures pour réformer et stabiliser les marchés financiers internationaux. Même si certains établissements financiers allaient encore se trouver en difficulté par la suite et que la Banque centrale européenne a dû soutenir activement en 2011 des pays tels que la France, la Grèce ou l’Italie avec l’achat d’obligations d’État, le calme est en partie revenu entre la fin de l’année 2011 et le printemps 2012. Après de nouvelles turbulences au premier semestre 2012, la BCE a assuré officiellement que tout serait mis en œuvre pour sauver l’euro, ce qui a permis de stabiliser à nouveau les marchés.

Qu’est-ce qui a changé aujourd’hui par rapport au début de la crise de 2007?

La crise financière n’était pas encore surmontée en 2012 – une longue liste de mesures et de réformes, aussi bien de la BCE que de la Fed, était nécessaire pour remettre les systèmes bancaires sur les rails. Aujourd’hui, dix ans après la faillite de Lehman Brothers, l’économie s’est redressée aux États-Unis et en Europe et de nombreuses réglementations et lois sont entrées en vigueur pour réduire le risque qu’une situation semblable à celle de 2007 ne se reproduise. Les parts de fonds propres demandées par les banques ont notamment été rehaussées et la surveillance du système financier a été renforcée. Ces mesures pourront-elles protéger l’économie mondiale d’une nouvelle crise? Les avis divergent sur ce point. Aux États-Unis, le risque de déclencher une crise liée à une bulle des crédits se profile à nouveau. Le volume de crédit a en effet connu une ascension fulgurante ces dernières années, notamment en raison de l’octroi de «student loans», ces prêts étudiants largement répandus que la majorité des étudiants américains doivent contracter pour financer leurs études supérieures. L’endettement toujours plus important des États – en particulier pour les pays de la zone euro – associé à des taux d’intérêt en forte et rapide hausse sur les marchés de capitaux européens pourrait aussi annoncer une prochaine crise.

Comment les investisseurs peuvent placer leur argent de manière sûre

Et qu’est-ce qu’implique la crise financière de 2008 pour les investisseurs aujourd’hui? Les placements sûrs sont devenus particulièrement importants pour de nombreux investisseurs. Même si une faillite bancaire ne semble pas à l’ordre du jour en Suisse dans un futur proche, il existe un certain nombre de points à prendre en considération pour placer sa fortune de manière sûre. Vous pouvez ainsi placer votre patrimoine dans des fonds . Les fonds de placement ne seraient en effet pas intégrés à la masse de la faillite de la banque. Vous trouverez de plus amples informations sur la protection des fonds dans l’article «Comment votre argent placé dans un fonds est protégé dans un cas extrême». En outre, les fonds ne répartissent pas votre risque sur différentes entreprises ou branches mais plutôt sur de nombreux titres différents. Avec un plan d’épargne en fonds, vous vous protégez, grâce à des versements réguliers, contre le risque de choisir le mauvais moment pour entrer sur le marché. Découvrez de plus amples informations sur le plan d’épargne en fonds dans l’article «Qu’est-ce qu’un plan d’épargne en fonds?». Et comme toujours, n’investissez pas dans des produits que vous ne comprenez pas.

Cette page a une évaluation moyenne de %r sur un maximum de 5 étoiles. Au total, %t évaluations sont disponibles.

Évaluer l’article

Votre avis compte

Vos remarques sur cet article nous permettent de nous améliorer en permanence. Votre feed-back ne sera pas publié.