Wie aus kleinen Beträgen schneller, als man denkt, ein grosser Betrag wird, das lässt sich mit dem Zinseszinseffekt beschreiben. Denn auch mit kleinen Beträgen kann sich die Investition in einen Anlagefonds lohnen. Dafür sorgt die Aussicht auf Renditen, die deutlich höher sind als die Zinsen auf dem Sparkonto. Aber auch der Zinseszinseffekt.

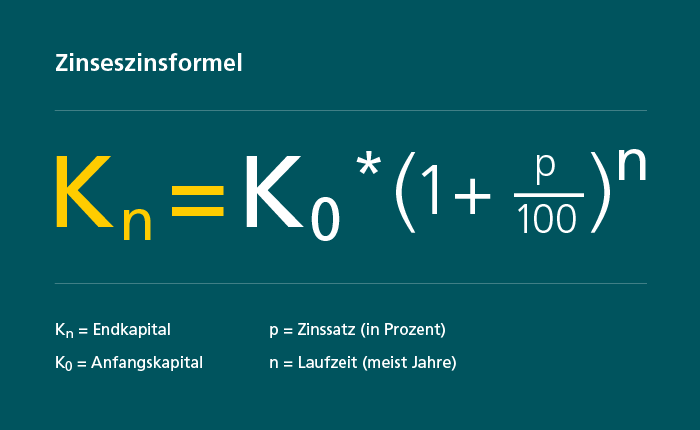

Der Zinseszins sorgt dafür, dass sich das Ersparte angelegte Anfangskapital, monatliche oder jährliche Investitionen überproportional vermehren. Dieser Zinseszinseffekt folgt dem Prinzip: Je länger eine Geldanlage läuft, desto mehr Kraft entfaltet er. Das hört sich kompliziert an, ist im Prinzip jedoch eine einfache Sache. Wer die Zinsen (oder Erträge) aus einer Anlage wieder investiert, erhält auch darauf wieder Zinsen beziehungsweise Erträge. Je länger die Erträge nach diesem Prinzip investiert und reinvestiert werden, desto stärker wird der Zinseszinseffekt. Erscheint Ihnen das alles immer noch kompliziert? Schauen Sie, wie es den Passanten auf der Strasse ergangen ist, die wir zum um eine Erklärung zum Zinseszins befragt gebeten haben.