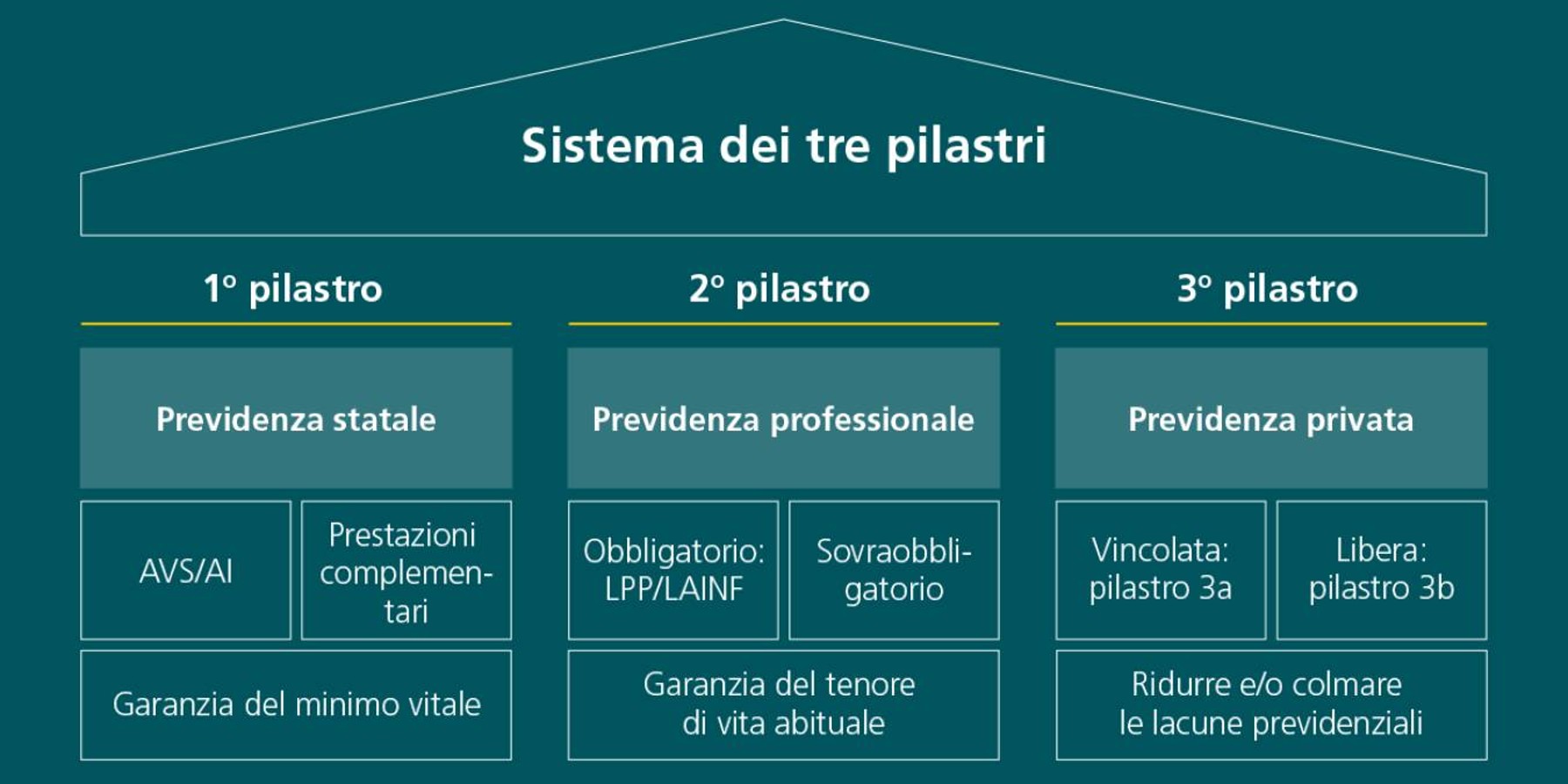

1º pilastro: l’ABC della previdenza statale

La previdenza statale garantisce, con l’assicurazione per la vecchiaia e per i superstiti AVS, l’esistenza a tutte le persone domiciliate in Svizzera durante la vecchiaia e in casi di decesso. Quando non sono sufficienti a coprire il minimo vitale, rendite e reddito vengono integrati da prestazioni complementari. Il 1º pilastro non comprende unicamente la previdenza per la vecchiaia, ma include anche:

- l’assicurazione per l’invalidità (AI)

- le prestazioni complementari (PC)

- l’assicurazione contro la disoccupazione (AD)

- l’ordinamento delle indennità di perdita di guadagno (IPG) in caso di servizio militare, protezione civile e maternità.

Sono tenute a versare i relativi contributi, a partire dal 1º gennaio successivo al compimento dei 17 anni, tutte le persone che esercitano un’attività lucrativa domiciliate in Svizzera e, a partire dal 1º gennaio successivo al compimento dei 20 anni, tutte le persone che non esercitano un’attività lucrativa. L’aliquota percentuale del contributo AVS è dell’8,7% e viene ripartita in parti uguali tra datore di lavoro e lavoratore. La vostra corrisponde pertanto al 4,35% del salario mensile. I lavoratori indipendenti pagano da soli il contributo AVS dell’8,1%.