I mercati e gli uomini non funzionano secondo modelli e teorie

La teoria dei mercati finanziari orientata al comportamento è stata elaborata dagli psicologi Daniel Kahneman e Amos Tversky e dall’economista Richard Thaler, che hanno sviluppato numerose teorie e modelli sulla Behavioral finance. Tra le altre cose, hanno dimostrato che diversi modelli di economia teorica e di economia comportamentale non esistono nella realtà:

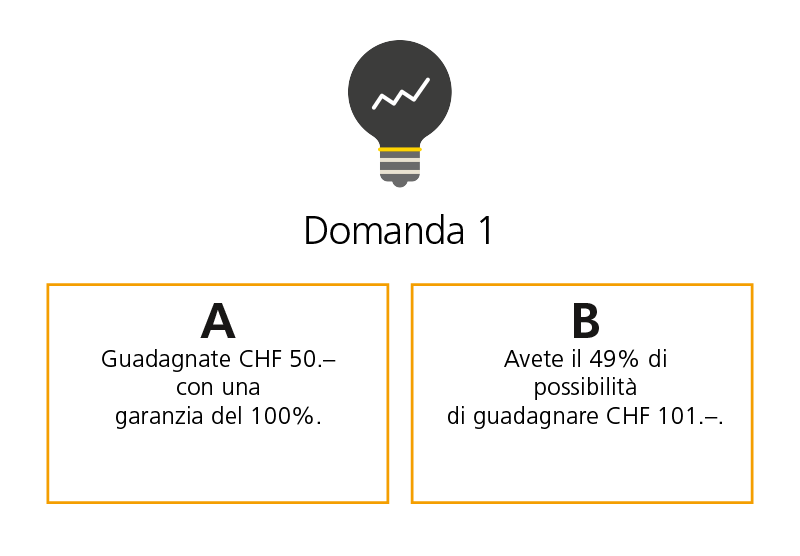

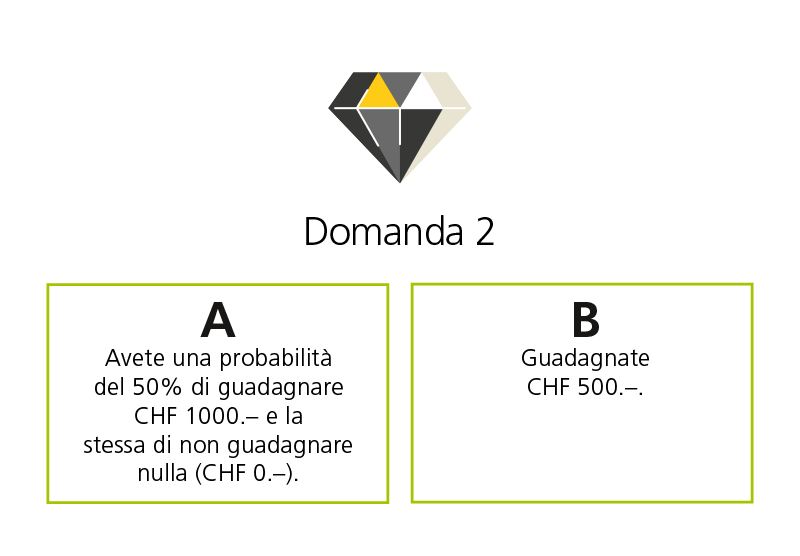

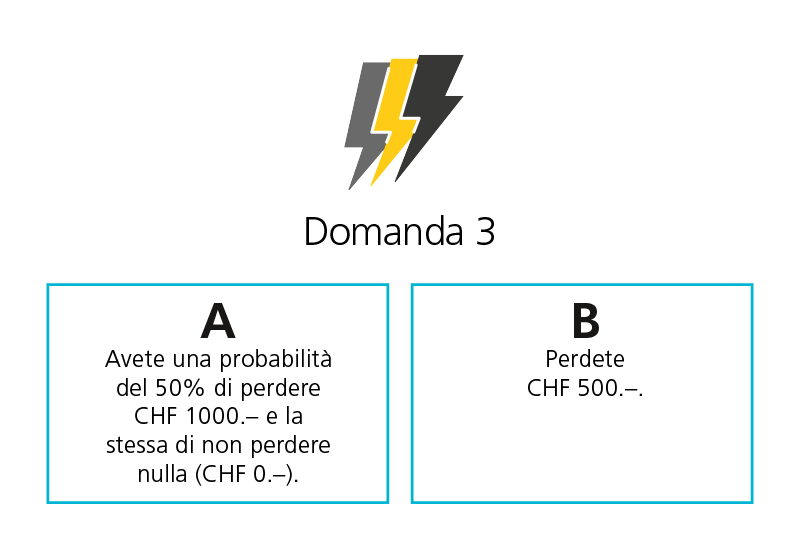

- il modello fittizio di «Homo oeconomicus» presuppone che gli attori del mondo economico agiscano in modo completamente razionale e siano motivati solo dai propri interessi. Al contrario, le decisioni umane sono influenzate non solo da fattori razionali, ma anche, e fortemente, da comportamenti irrazionali e da azioni e modelli che trovano la propria origine nel subconscio.

- Nella teoria finanziaria viene spesso utilizzato il modello dei «mercati efficienti» (noto anche come ipotesi di efficienza del mercato). Secondo tale teoria, i mercati finanziari funzionano in maniera efficiente. Ciò significa che i prezzi ottenuti riflettono tutte le informazioni disponibili su questi mercati. La tesi afferma che non è quindi possibile trarre profitti straordinari da presunte fughe di informazioni. Tuttavia, questa teoria è valida solo laddove gli investitori si comportano in maniera razionale. Secondo la Behavioral finance, il comportamento di massa o le vendite dettate dal panico dimostrano che i mercati azionari operano in modo irrazionale. Pertanto, non sempre le quotazioni seguono una definizione efficiente dei prezzi.

In un mondo ideale in cui prevalgono l’«Homo oeconomicus» e i «mercati efficienti», gli investitori - del tutto razionali - hanno a disposizione tutte le informazioni disponibili sul mercato e possono classificarle correttamente e trarne conclusioni puramente logiche. In realtà gli investitori si comportano in modo irrazionale, considerando determinate informazioni più o meno importanti di quanto lo siano e traendone pertanto delle decisioni d’investimento improprie. La teoria dei mercati finanziari incentrata sul comportamento spiega perché ciò accado e perché la reiterazione di tali decisioni porta a sviluppi apparentemente illogici nei mercati. Gli investitori che sono in grado di identificare e classificare questi fattori saranno in grado di adeguare di conseguenza le loro strategie.