Märkte und Menschen funktionieren nicht nach Modellen und Theorien

Geprägt wurde die verhaltensorientierte Finanzmarkttheorie von den Psychologen Daniel Kahneman und Amos Tversky sowie vom Wirtschaftswissenschaftler Richard Thaler, die zahlreiche Theorien und Modelle zu Behavioral Finance entwickelten. Sie zeigten unter anderem auf, dass es verschiedene Modelle der theoretischen Wirtschaftswissenschaft und der Verhaltensökonomie in der Realität gar nicht gibt:

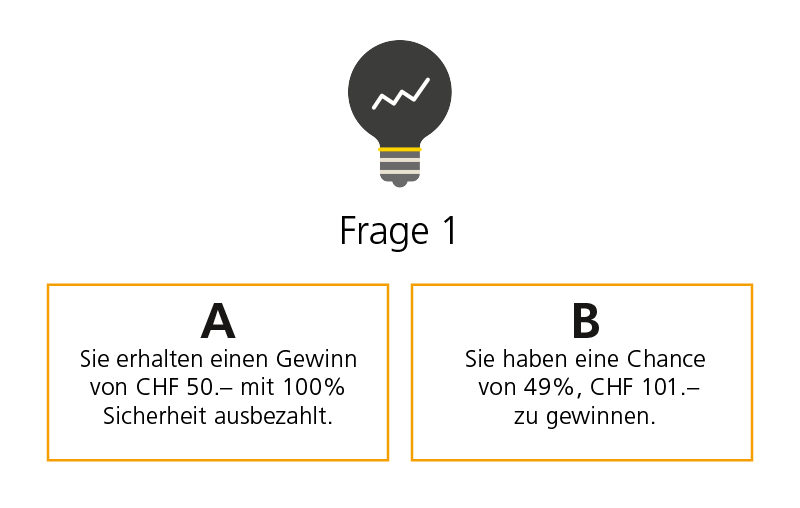

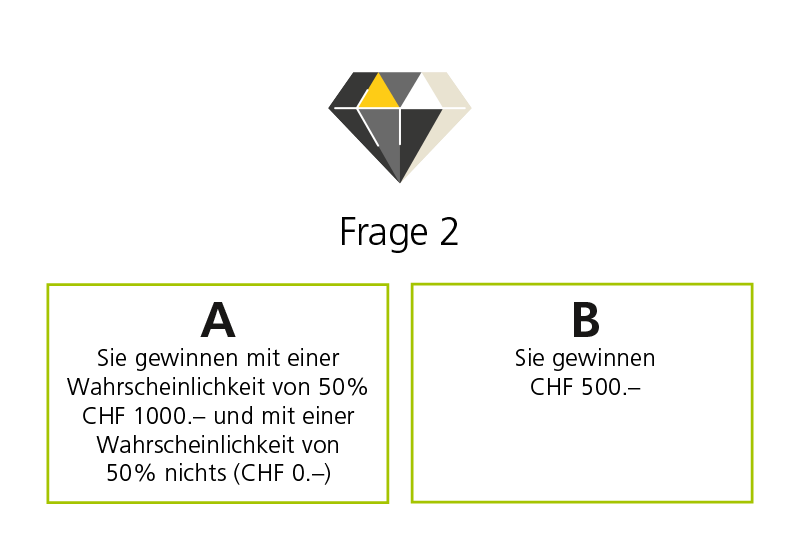

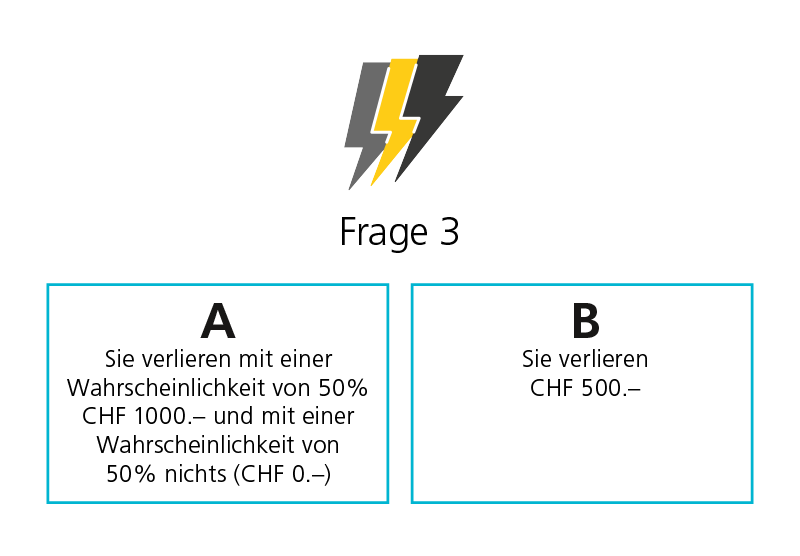

- Das fiktive Modell des «Homo oeconomicus» geht davon aus, dass Akteure in der Wirtschaftswelt komplett rational handeln und nur durch ihr eigenes Interesse motiviert sind. Tatsächlich ist es aber so, dass die Entscheidungen von Menschen nicht nur von rationalen Faktoren beeinflusst werden, sondern auch sehr stark von irrationalem Verhalten und unterbewussten Handlungen und Mustern.

- In der Finanztheorie wird oft das Modell der «effizienten Märkte» (auch Markteffizienzhypothese genannt) beigezogen. Nach dieser Theorie funktionieren Finanzmärkte effizient. Das bedeutet, dass die erzielten Preise sämtliche Informationen reflektieren, die in diesen Märkten verfügbar sind. Die These besagt somit, dass es daher nicht möglich ist, aus vermeintlichen Informationsvorsprüngen ausserordentliche Gewinne zu ziehen. Das funktioniert aber nur, solange Anleger ausschliesslich rational unterwegs sind. Herdenverhalten oder Panikverkäufe zeigen laut Behavioral Finance, dass an den Börsen irrational gehandelt wird. Kurse folgen daher nicht immer einer effizienten Preisbildung.

In einer idealen Welt, in der «Homo oeconomicus» und «effiziente Märkte» herrschen, verfügen die – komplett rationalen – Investoren über sämtliche verfügbaren Informationen am Markt und können diese fehlerfrei einordnen und rein logische Schlüsse daraus ziehen. Tatsächlich ist es aber so, dass Anleger irrational handeln, gewisse Informationen als wichtiger oder unwichtiger einschätzen, als diese sind, und so auch falsche Anlageentscheide fällen. Die verhaltensorientierte Finanzmarkttheorie erklärt, weshalb dies so ist – und weshalb es durch eine Wiederholung dieser Entscheide zu vermeintlich unlogischen Entwicklungen an den Märkten kommt. Anleger, die diese Einflussfaktoren erkennen und einordnen können, sind in der Lage, ihre Strategien entsprechend anzupassen.