Previsione sugli interessi per le ipoteche

La riduzione del tasso d’interesse guida della BNS fa tornare in auge le ipoteche Saron. Tuttavia, le ipoteche fisse a media scadenza promettono ancora un finanziamento più favorevole.

Aggiornamento dei dati: 25 marzo 2024

Chiusura redazionale: 26 marzo 2024

Il 21 marzo 2024 la Banca nazionale svizzera (BNS) ha deciso di ridurre il tasso d’interesse guida dall’1,75% all’1,5%; è la prima banca centrale occidentale ad allentare nuovamente le proprie condizioni quadro di politica monetaria dopo l’impennata dell’inflazione degli ultimi anni. Sebbene la riduzione dei tassi della BNS sia arrivata un po’ prima di quanto si aspettasse la maggior parte degli operatori di mercato, non è stata una sorpresa vista la congiuntura relativamente debole della Svizzera. Non si esclude un ulteriore taglio dei tassi anche nel corso di quest’anno.

Di recente l’inflazione in Svizzera è scesa bruscamente all’1,2%, rientrando di nuovo nella fascia target della BNS, mentre l’economia svizzera è cresciuta a malapena negli ultimi sei trimestri, il che rende improbabile un nuovo aumento dell’inflazione. La speranza di un deprezzamento del franco svizzero dopo il forte rialzo della fine dell’anno scorso dovrebbe andare di pari passo con la riduzione dei tassi di interesse. Questa tendenza dovrebbe supportare anche il settore delle esportazioni nazionali e quindi la congiuntura.

Nel frattempo, la riduzione dei tassi d’interesse guida ha avuto un effetto piuttosto ridotto sulle ipoteche a lunga scadenza. Ciò è dovuto probabilmente in gran parte al fatto che in Svizzera gli interessi a lungo termine erano già a un livello molto basso prima della riduzione dei tassi, collocandosi chiaramente al di sotto degli interessi a breve termine. Con un rendimento alla scadenza dello 0,6% su un’obbligazione decennale della Confederazione, non si può escludere un aumento, nonostante la riduzione degli interessi a breve termine.

Previsione sugli interessi per le ipoteche di PostFinance

Nei prossimi mesi non prevediamo grandi cambi di tendenza nei tassi ipotecari. A causa della bassa inflazione e della debolezza della congiuntura, è probabile che la BNS riduca ulteriormente i tassi d’interesse, con conseguente diminuzione del tasso Saron. Tuttavia, i tassi ipotecari a lungo termine ne beneficeranno probabilmente solo in misura limitata. Gli interessi sul mercato dei capitali sono già nettamente inferiori ai tassi del mercato monetario e al tasso d’inflazione, situazione che potrebbe non essere sostenibile a lungo. Potremmo addirittura prevedere nel medio termine un nuovo aumento dei tassi d’interesse sulle ipoteche fisse a più lunga scadenza.

| Previsione a | 3 mesi | 6 mesi | 12 mesi |

|---|---|---|---|

| Previsione a Saron |

3 mesi in calo |

6 mesi in calo |

12 mesi nettamente in calo |

| Previsione a Ipoteca fissa 5 anni |

3 mesi stagnante |

6 mesi stagnante |

12 mesi in crescita |

| Previsione a Ipoteca fissa 7 anni |

3 mesi stagnante |

6 mesi stagnante |

12 mesi in crescita |

| Previsione a Ipoteca fissa 10 anni |

3 mesi stagnante |

6 mesi stagnante |

12 mesi in crescita |

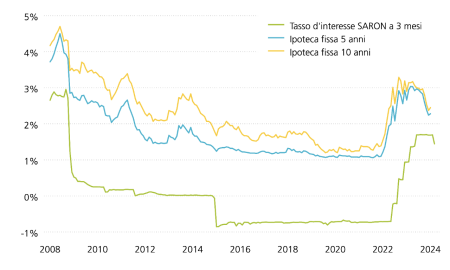

Evoluzione dei tassi ipotecari in Svizzera

Con l’allentamento della politica monetaria in seguito alla crisi finanziaria globale, sono scesi sia il tasso Saron a breve termine sia i tassi d’interesse per le ipoteche a media e lunga scadenza. Il livello degli interessi è tornato a salire in modo significativo solo quando la BNS ha inasprito la sua politica monetaria in risposta al forte aumento dei tassi d’inflazione durante la pandemia di coronavirus. A marzo 2024 la BNS ha nuovamente ridotto per la prima volta il tasso d’interesse guida. Questa e altre misure di allentamento erano già attese sul mercato dei capitali. L’ultimo semestre ha visto quindi un notevole calo dei tassi d’interesse per le ipoteche fisse.

In percentuale

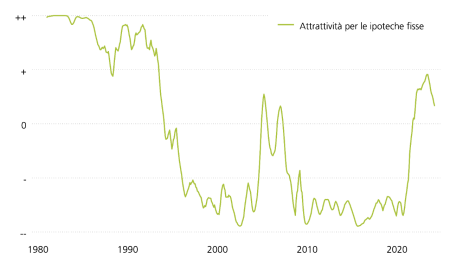

Ipoteca Saron o fissa

Dopo la recente decisione della Banca nazionale svizzera, i finanziamenti a breve termine sul mercato monetario, come le ipoteche Saron, sono tornati a essere più convenienti. Tuttavia, secondo l’indice di attrattività di PF, le ipoteche fisse a media scadenza sono ancora più interessanti delle ipoteche Saron. Nei prossimi anni, questo rapporto potrebbe comunque cambiare nuovamente. Se da un lato, i costi di finanziamento delle ipoteche fisse rischiano di aumentare nuovamente a causa della pressione al rialzo sugli interessi a lungo termine, dall’altro, ulteriori riduzioni dei tassi d’interesse guida aumenterebbero ulteriormente l’attrattiva delle ipoteche Saron.

-

Da PostFinance troverete la forma di finanziamento adatta per il vostro immobile. Un’ipoteca con un tasso d’interesse fisso o una che vi permette di definire personalmente rischio e sicurezza? PostFinance vi offre una serie di soluzioni personalizzate per finanziare l’acquisto della vostra casa.

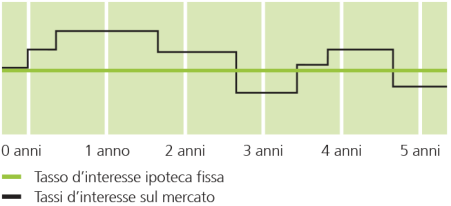

Ipoteca fissa

Ideale in caso di tassi bassi o se si prevede un aumento dei tassi. Offre protezione dall’aumento dei tassi e consente di pianificare con precisione i costi.

Durata e tasso d’interesse

Ipoteca Saron

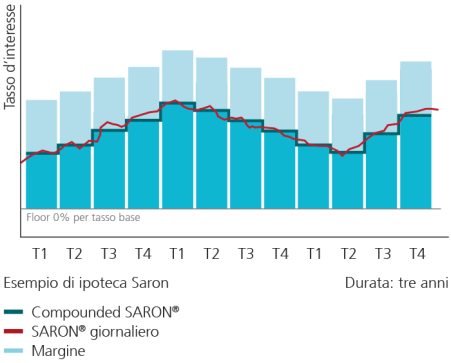

L’ipoteca Saron è la soluzione ideale in caso di livelli medio-alti dei tassi d’interesse e previsioni di riduzioni degli stessi. Il tasso d’interesse può subire forti oscillazioni nel corso della durata della sottoscrizione a seconda della situazione dei mercati. La possibilità di convertire il prodotto in un’ipoteca fissa di PostFinance prima della scadenza vi consente, tuttavia, di preservare una certa flessibilità.

Durata e tasso d’interesse

-

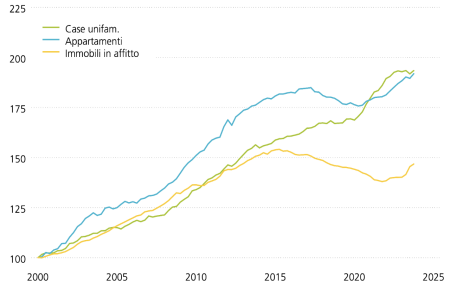

Case unifamiliari e proprietà per piani

Il calo dei prezzi di appartamenti e case unifamiliari registrato nel terzo trimestre dell’anno scorso non sembra promettere un’inversione di tendenza duratura: nell’ultimo trimestre, infatti, i prezzi sono tornati a crescere in modo significativo. Ciò potrebbe essere dovuto in particolare al forte calo degli interessi sul mercato dei capitali registrato nel mese di dicembre. Questa contrazione si traduce infatti in valutazioni degli immobili più elevate. Anche gli immobili in affitto hanno continuato ad aumentare di valore. Oltre alla riduzione degli interessi sul mercato dei capitali, anche gli aumenti degli affitti favoriti dalla crescita del tasso d’interesse di riferimento potrebbero aver svolto un ruolo decisivo in tal senso.

Indice dei prezzi, gennaio 2000 = 100

Fonte: UST Vi interessano gli investimenti immobiliari? La nostra «Panoramica dei mercati» vi offre una valutazione dell’attuale situazione immobiliare svizzera.

-

Indicatori Q2 2023 Q3 2023 Q4 2023 2023 2024 2025 Indicatori Crescita del PILQ2 2023 0,4%Q3 2023 0,4%Q4 2023 0,6%2023 0,7%2024 1,0%2025 1,4%Indicatori InflazioneQ2 2023 2,1%Q3 2023 1,6%Q4 2023 1,6%2023 2,1%2024 1,3%2025 1,5%Indicatori DisoccupazioneQ2 2023 1,9%Q3 2023 2,0%Q4 2023 2,2%2023 2,0%2024 2,4%2025 2,2%Indicatori Immigrazione nettaQ2 2023 29‘000Q3 2023 22‘000Q4 2023 22‘0002023 95‘0002024 80‘0002025 75‘000Indicatori Tasso di cambio EUR/CHFQ2 2023 0,98Q3 2023 0,97Q4 2023 0,942023 0,972024 0,932025 0,91Fonte: Bloomberg, Web Financial Group, UST

-

Il presente documento e le informazioni e affermazioni qui contenute hanno uno scopo puramente informativo e non costituiscono una consulenza, né un invito a presentare un’offerta, né un’esortazione, una proposta o un suggerimento di acquisto dei prodotti correlati. Il cliente o terzi agiscono sotto la propria responsabilità e sono anche gli unici responsabili del rispetto delle disposizioni e linee guida legali e regolatorie. PostFinance ha utilizzato fonti classificate come attendibili e autorevoli. Tuttavia, non può garantire la correttezza, l’accuratezza, l’affidabilità, l’attualità o la completezza di queste informazioni e, nella misura consentita dalla legge, non si assume alcuna responsabilità per le stesse. I tassi d’interesse e i prezzi sono aggiornati, ma gli sviluppi effettivi possono discostarsi in qualsiasi momento da queste previsioni. Il contenuto del presente documento è stato stilato sulla base di numerose supposizioni. Le presenti informazioni e opinioni non costituiscono pertanto una base solida per le vostre decisioni in materia di finanziamento. Prima di prendere una decisione vi consigliamo di richiedere una consulenza con una o uno specialista.

La riproduzione totale o parziale non è consentita senza il previo consenso scritto di PostFinance.

Avete domande in merito alla vostra ipoteca?

Fissate un appuntamento per un colloquio individuale e affidatevi all’esaustiva consulenza delle nostre esperte e dei nostri esperti.