Les inquiétudes concernant les taux d’inflation élevés aux États-Unis et le conflit au Moyen-Orient ont exercé une pression baissière sur le marché obligataire. La situation s’est quelque peu détendue à la publication des derniers chiffres du marché de l’emploi américain. Considérant la robustesse persistante de l’économie américaine, on peut douter que cette évolution perdure.

Aperçu du marché: Les marchés financiers sous l’emprise de l’inflation américaine et du conflit au Proche-Orient

L’inflation qui s’enlise aux États-Unis et le conflit au Proche-Orient ont pesé sur les marchés financiers en avril. Toutefois, la publication des chiffres du marché de l’emploi américain moins solide que prévu a fait renaître en mai l’espoir de voir la lutte contre l’inflation progresser, ce qui a permis aux marchés de se reprendre.

-

Évolution indexée de la valeur des obligations d’État en francs suisses

100 = 01.01.2024

Source: SIX, Bloomberg Barclays Alors que les progrès en matière de lutte contre l’inflation sont très minces et que les tensions géopolitiques au Proche-Orient se sont considérablement accrues, les obligations d’État ont enregistré une baisse significative jusqu’à fin avril. La situation s’est toutefois améliorée avec la publication début mai des chiffres du marché de l’emploi américain. Les marchés financiers espèrent que le ralentissement du marché du travail américain, à la vigueur impressionnante jusqu’ici, permettra de ramener rapidement les taux d’inflation vers les objectifs de la Réserve fédérale américaine (Fed). Depuis le début du mois de mai, les obligations d’État des pays industrialisés occidentaux ont à nouveau nettement augmenté. Après ces fluctuations, la performance mensuelle reste globalement quasiment inchangée.

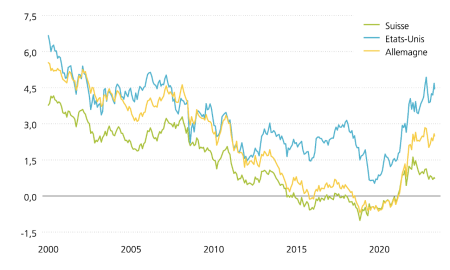

Évolution des taux de rendement actuariels à 10 ans

En pourcentage

Source: SIX, Bloomberg Barclays En avril, les taux d’intérêt à long terme des pays industrialisés ont à nouveau nettement augmenté face à la persistance de l’inflation élevée aux États-Unis et à la contre-offensive de l’Iran contre Israël. Aux États-Unis, les taux de rendement actuariels à 10 ans ont parfois frisé les 4,7% avant de repasser sous la barre des 4,5%, lorsque l’espoir d’un ralentissement du marché de l’emploi américain est réapparu. Les obligations souveraines européennes ont connu une évolution similaire.

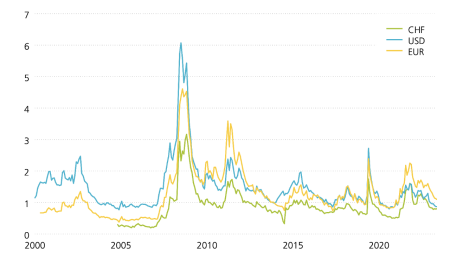

Primes de risque des obligations d’entreprise

En points de pourcentage

Source: Bloomberg Barclays Avec le revirement des taux intervenu au printemps 2022, les primes de risque sur les obligations d’entreprise ont bondi dans un premier temps. Depuis l’automne 2022, elles sont néanmoins reparties à la baisse. Cette tendance baissière s’est poursuivie le mois dernier. Les primes de risque se trouvent désormais à un faible niveau en comparaison historique, et bien en deçà de celui généralement observé en période de ralentissement économique. Le marché des obligations d’entreprise ne craint guère la récession, malgré le ralentissement de la conjoncture en Europe et en Chine, et le fait que l’économie américaine a dépassé son point culminant.

-

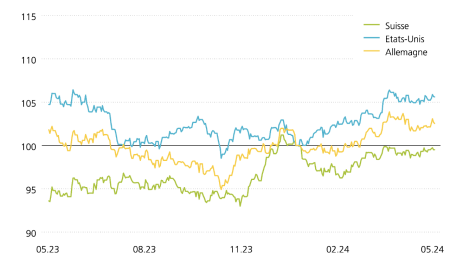

La dynamique des marchés des actions a connu un coup d’arrêt le mois dernier en raison de l’inflation qui ne recule pas et du conflit au Proche-Orient. Un rebond se dessinait toutefois début mai.

Évolution indexée du marché des actions en francs suisses

100 = 01.01.2024

Source: SIX, MSCI À l’instar du marché obligataire, le marché des actions était tendu en avril. La pression haussière due aux taux d’intérêt et l’aggravation du conflit au Proche-Orient ont pesé sur les cours des actions. En mai toutefois, des signes de rebond ont commencé à poindre. Le marché de l’emploi américain a ralenti en avril, ce qui devrait permettre de réaliser des progrès significatifs dans la lutte contre l’inflation. En conséquence, la plupart des marchés des actions sont repassés légèrement en territoire positif par rapport au mois précédent. Le marché chinois des actions a été pour sa part remarquablement solide. Il s’est nettement redressé le mois dernier, gagnant près de 10%.

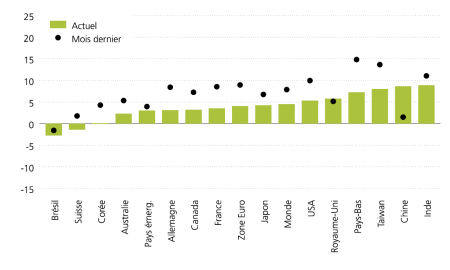

Momentum des marchés

En pourcentage

Source: MSCI Au niveau mondial, la dynamique sur les marchés des actions ralentit nettement. Le marché chinois, qui s’inscrit en forte hausse, constitue la seule exception. Le momentum est également revenu nettement positif. En revanche, le marché des actions brésilien, dont le momentum est négatif depuis avril, reste peu dynamique. Depuis le début de l’année, il a perdu près de 10% de sa valeur mesurée en dollars américains.

Ratio cours/bénéfice

Source: SIX, MSCI Le ratio C/B des marchés des actions est resté à un niveau similaire à celui du mois précédent. Une situation imputable avant tout à la volatilité des cours des actions lors du mois écoulé. Toutefois, mesurés selon le ratio C/B, les marchés des actions sont redevenus bien plus chers depuis la fin 2022. Le ratio C/B des marchés mondiaux des actions s’inscrit désormais à un niveau élevé, supérieur à la moyenne.

-

Le mois dernier, les fonds immobiliers suisses cotés en bourse ont perdu quelque peu de leur valeur. Depuis le début de l’année, la performance n’en reste pas moins nettement en territoire positif.

Évolution indexée de la valeur des fonds immobiliers suisses

100 = 01.01.2024

Source: SIX Le mois dernier, les fonds immobiliers suisses cotés en bourse ont été exposés à de fortes fluctuations et ont ainsi légèrement perdu de la valeur. Néanmoins, l’évolution des valeurs depuis le début de l’année reste en territoire positif. Une performance reposant sur deux facteurs principaux: d’une part, la hausse des revenus locatifs, influençant positivement les rendements théoriques des investissements immobiliers et, d’autre part, la baisse des taux à long terme sur le marché des capitaux en fin d’année dernière. La baisse quelque peu surprenante du taux directeur de la Banque nationale suisse (BNS) en mars dernier a probablement amélioré l’attractivité des placements immobiliers.

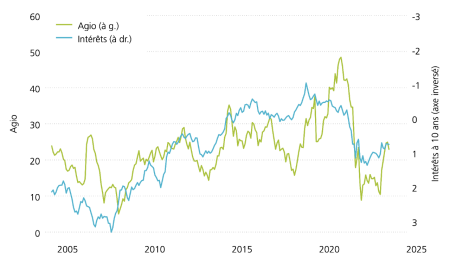

Agio des fonds immobiliers suisses et taux de rendement actuariels à 10 ans

En pourcentage

Source: SIX Le supplément que les investisseurs doivent payer pour investir dans des fonds immobiliers cotés par rapport à la valeur comptable réelle des biens immobiliers (VNI) a fortement augmenté en raison de l’accroissement de valeur de ces fonds depuis le début de l’année. Elle s’inscrit désormais nettement au-dessus de la barre des 20%. Malgré l’évolution globalement positive de l’immobilier suisse ces derniers mois, ce supplément reste à un niveau très faible par rapport aux sommets atteints en 2022.

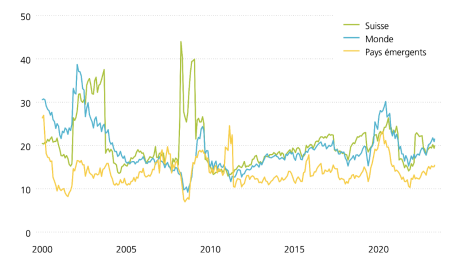

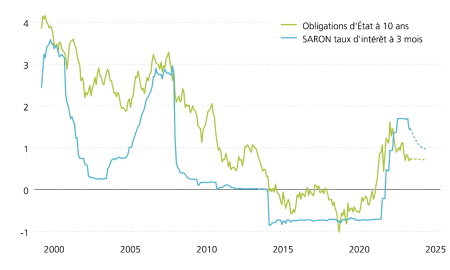

Rendements du SARON à 3 mois et rendements actuariels à 10 ans

En pourcentage

Source: SIX Fin mars, la Banque nationale suisse (BNS) a décidé, dans le cadre de l’examen de la situation économique qu’elle effectue chaque trimestre, de ramener son taux directeur de 1,75% à 1,5%, entraînant un repli du même ordre du taux d’intérêt à court terme SARON. Malgré cette baisse, le niveau des taux d’intérêt à court terme reste nettement supérieur à celui des taux d’intérêt à long terme. Ainsi, le rendement actuariel sur les obligations de la Confédération à 10 ans s’inscrit actuellement à environ 0,6%. Dans ce cas inhabituel, on parle d’inversion de la courbe des taux d’intérêt. Cette inversion se produit généralement lorsque les acteurs du marché s’attendent à une récession et supposent une nette baisse du niveau des taux à court terme.

-

Monnaies

En avril, le franc suisse et le yen japonais ont encore perdu de la valeur. Pour empêcher une plus forte dépréciation du yen, les autorités nipponnes sont même intervenues sur le marché des devises.

Paire de monnaies Cours PPA Secteur neutre Évaluation Paire de monnaies EUR/CHFCours 0.97PPA Parité de pouvoir d’achat. Cette mesure détermine un cours de change sur la base des évolutions de prix relatives. 0.92Secteur neutre Portée des variations historiquement normales. 0.85–0.99Évaluation Euro neutrePaire de monnaies USD/CHFCours 0.91PPA Parité de pouvoir d’achat. Cette mesure détermine un cours de change sur la base des évolutions de prix relatives. 0.79Secteur neutre Portée des variations historiquement normales. 0.69–0.90Évaluation USD surévaluéPaire de monnaies GBP/CHFCours 1.14PPA Parité de pouvoir d’achat. Cette mesure détermine un cours de change sur la base des évolutions de prix relatives. 1.20Secteur neutre Portée des variations historiquement normales. 1.04–1.36Évaluation Livre neutrePaire de monnaies JPY/CHFCours 0.59PPA Parité de pouvoir d’achat. Cette mesure détermine un cours de change sur la base des évolutions de prix relatives. 0.91Secteur neutre Portée des variations historiquement normales. 0.75–1.07Évaluation Yen sous-évaluéPaire de monnaies SEK/CHFCours 8.37PPA Parité de pouvoir d’achat. Cette mesure détermine un cours de change sur la base des évolutions de prix relatives. 9.79Secteur neutre Portée des variations historiquement normales. 8.78–10.79Évaluation Couronne sous-évaluéePaire de monnaies NOK/CHFCours 8.32PPA Parité de pouvoir d’achat. Cette mesure détermine un cours de change sur la base des évolutions de prix relatives. 10.60Secteur neutre Portée des variations historiquement normales. 9.41–11.79Évaluation Couronne sous-évaluéePaire de monnaies EUR/USDCours 1.08PPA Parité de pouvoir d’achat. Cette mesure détermine un cours de change sur la base des évolutions de prix relatives. 1.16Secteur neutre Portée des variations historiquement normales. 1.01–1.31Évaluation Euro neutrePaire de monnaies USD/JPYCours 153.00PPA Parité de pouvoir d’achat. Cette mesure détermine un cours de change sur la base des évolutions de prix relatives. 87.18Secteur neutre Portée des variations historiquement normales. 67.93–106.44Évaluation Yen sous-évaluéPaire de monnaies USD/CNYCours 7.24PPA Parité de pouvoir d’achat. Cette mesure détermine un cours de change sur la base des évolutions de prix relatives. 6.07Secteur neutre Portée des variations historiquement normales. 5.63–6.50Évaluation Renminbi sous-évaluéSource: Web Financial Group

En avril, le franc suisse a poursuivi sur la trajectoire de dépréciation amorcée en début d’année. Il cède environ 2% face au dollar américain, qui a progressé en avril de près de 4% sur une base pondérée des échanges. Globalement, le franc suisse a enregistré une perte moins importante que lors des mois précédents. Il a ainsi perdu environ 1% par rapport à l’euro, contre 2% en moyenne de janvier à mars. Le yen a pour sa part connu une forte dépréciation, atteignant un plus bas avec 159 yens pour 1 dollar. La forte appréciation qui a suivi début mai est probablement due à l’intervention des autorités japonaises sur le marché des devises pour soutenir le yen.

Cryptomonnaies

Cryptomonnaie Cours YTD en USD Plus haut annuel Plus bas annuel Cryptomonnaie BITCOINCours 63’821.00YTD year to date: depuis le début de l’année en USD 51,65%Plus haut annuel 73’121.00Plus bas annuel 39’528,00Cryptomonnaie ETHEREUMCours 3’063.72YTD year to date: depuis le début de l’année en USD 33,41%Plus haut annuel 4’072.80Plus bas annuel 2’207.26Source: Allfunds Tech Solutions, Coin Metrics Inc

Or

Le prix de l’or a établi un nouveau record en grimpant jusqu’à la mi-avril pour atteindre près de 2’395 dollars américains pour une once troy. Après l’apaisement des craintes d’une nouvelle escalade au Moyen-Orient, le cours du précieux métal jaune a de nouveau baissé.

Évolution indexée de la valeur de l’or en francs suisses

100 = 01.01.20241

Source: Web Financial Group Le prix de l’or a continué d’augmenter jusqu’à la mi-avril, sur fond d’instabilité au Proche-Orient et d’incertitude pour les investisseurs. La réplique israélienne à l’attaque iranienne a été plutôt contenue, ce qui a permis d’apaiser les craintes d’une nouvelle escalade et fait baisser le prix de l’or. La dépréciation de l’or peut également s’expliquer par la vigueur du dollar américain, car c’est dans cette devise que l’or s’échange. L’inflation américaine est tenace, ce qui repousse aux calendes grecques les baisses de taux directeurs aux États-Unis. Le coût d’opportunité d’un investissement dans l’or reste donc élevé.