Requisiti

- Persone fisiche con domicilio permanente in Svizzera

- Cittadini svizzeri e stranieri con permesso B o C

Con l’ipoteca Saron di PostFinance beneficiate di tassi d’interesse stabili o in calo. Stipulate un’ipoteca con una durata fissa di tre anni restando però al contempo flessibili. Gli interessi vengono ricalcolati ogni tre mesi nel corso della durata.

Durata: tre anni con scadenza sempre alla fine di un trimestre

Tasso d’interesse basato sul Compounded SARON®

Possibilità di passare a un’ipoteca fissa alla fine di ogni trimestre

Ammortamento diretto o indiretto tramite il conto previdenza 3a o il fondo di previdenza di PostFinance e assicurazioni sulla vita

Valuta |

CHF |

|---|---|

Importo massimo |

|

Tasso d’interesse di riferimento |

Compounded SARON® |

Scadenza degli interessi |

Trimestrale (31.03. / 30.06. / 30.09. / 31.12.) |

Modalità di pagamento |

I pagamenti in sospeso vengono addebitati al conto privato tramite Debit Direct |

Tasso d’interesse per nuove operazioni validi dal 23.04.2024

Durata |

3 anni |

|---|---|

Periodo di corresponsione degli interessi |

3 mesi |

Tasso d’interesse di base + margine di riferimento |

Il link si apre in una nuova finestra Compounded SARON® 3 mesi + a partire da 0,79% |

La durata di base è di tre anni.

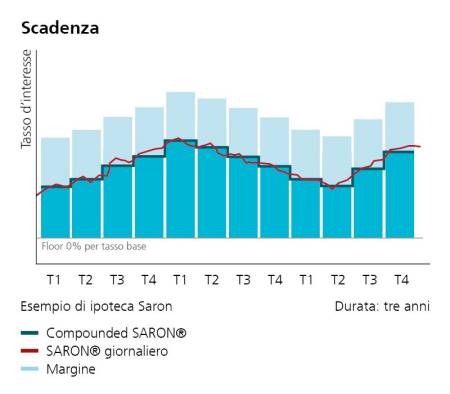

Il tasso d’interesse si basa sul Compounded SARON®, viene calcolato solamente cinque giorni prima della scadenza degli interessi e resta sempre valido fino alla fine del trimestre. Ciò significa che il tasso d’interesse viene reso noto soltanto alla fine del periodo di corresponsione degli interessi.

Il tasso d’interesse può subire forti oscillazioni a seconda della situazione dei mercato. Con una tendenza in calo, questo vantaggio si riflette in modo rapido e diretto. Tuttavia se il «Compounded SARON®» risulta negativo, viene sostituito dal valore 0,00%.

Alla fine del trimestre, inoltre, sussiste la possibilità di passare a un’ipoteca fissa di PostFinance.

Tutti i tassi d’interesse si applicano a immobili e debitori di prima classe (migliore solvibilità). Il tasso d’interesse individuale concesso al cliente viene definito in base al rischio. Di conseguenza, il grado di indebitamento e di anticipo individuale del cliente influisce sull’ammontare dell’interesse da corrispondere.

l tasso d’interesse dell’ipoteca Saron si basa sul tasso Compounded SARON® al quale si somma il margine concordato contrattualmente.

SARON® è il nuovo tasso d’interesse di riferimento svizzero. Quest’ultimo viene calcolato e reso noto quotidianamente da SIX in base alle operazioni del mercato monetario concluse. Il tasso d’interesse dell’ipoteca Saron si basa sul Compounded SARON®. Tale tasso viene calcolato sempre il quintultimo giorno civile del rispettivo trimestre sulla base dei singoli tassi SARON® giornalieri degli ultimi tre mesi. Poiché il calcolo viene effettuato solo cinque giorni prima della scadenza degli interessi, il tasso d’interesse non è mai noto all’inizio del trimestre. Il margine individuale concordato contrattualmente (il supplemento al tasso di riferimento) è fisso per l’intera durata.

CHF 100.– |

Tassa di rinnovo |

|---|---|

CHF 250.– |

Tassa per cambiamento del credito (tra cui cambiamento dei mutuatari, modifica delle garanzie, cambiamento di ipoteca nel passaggio a un altro offerente, ammortamento straordinario o sospensione/modifica di un ammortamento ), passaggio da un’ipoteca LIBOR / ipoteca Saron a un’ipoteca fissa, aumenti |

CHF 500.– |

Recesso anticipato dal contratto di credito |

Le tasse di terzi, ad es. le spese notarili o legate al registro fondiario, vengono addebitate al mutuatario.

Con un’ipoteca ricevete uno sconto di CHF 5.− sul vostro pacchetto bancario.

Nel quadro delle sue offerte di finanziamento, PostFinance collabora con i partner Valiant Bank AG, Münchener Hypothekenbank eG con sede a Monaco di Baviera e CredEx SA con sede a Zurigo.