Parte 1: Perché è importante cominciare subito a risparmiare

È meglio godersi il presente invece di risparmiare per il futuro? Molti di noi hanno difficoltà a trovare l’equilibrio tra piani a lungo termine e le nostre esigenze più immediate. Nel contempo però siamo anche consapevoli che se dovesse succedere qualcosa di inaspettato è importante avere un cuscinetto su cui poter contare. Gli imprevisti possono accadere prima di quanto ci si aspetti. Eventi inaspettati come una malattia, un infortunio o la perdita del lavoro possono infatti giungere in qualsiasi momento e portare con sé costi e oneri finanziari.

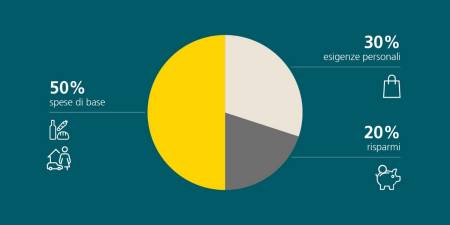

Ma non bisogna risparmiare solamente per una situazione di necessità. In fin dei conti ci sono altre buone ragioni per non vivere alla giornata ed esistono obiettivi di risparmio molto gratificanti: desiderate mettervi in proprio? Comprare una bella auto? Per una volta nella vita prendervi una lunga pausa? O trasferirvi in una casa di proprietà?

La nostra guida esaustiva vi spiega ciò che dovete sapere per risparmiare denaro con successo. In questo modo vi rimarranno più fondi per ciò che è davvero importante per voi. In questa guida imparerete:

- come riconoscere le spese inutili

- come mantenere una panoramica delle vostre finanze

- come dovreste fissare gli obiettivi

- come trovare la motivazione per raggiungere davvero questi obiettivi

- quali strumenti utili avete a disposizione

Va da sé che con il risparmio di denaro non intendiamo semplicemente depositarlo su un conto di risparmio. Il risparmio tradizionale infatti non è efficace nell’attuale situazione dei tassi d’interesse. E poi ci sono molte opzioni per aumentare ulteriormente il proprio denaro risparmiato a lungo termine con interessi ed eventuali dividendi, e potersi anche permettere qualcosa di più. Vi mostreremo anche questo. Cominciamo!