Conditions requises

- Personnes physiques ayant leur domicile permanent en Suisse

- Suisses et ressortissants étrangers titulaires d’un permis B ou C

Grâce à l’hypothèque Saron de PostFinance, vous profitez d’un taux d’intérêt fixe ou à la baisse. Vous souscrivez une hypothèque sur une durée fixe de trois ans tout en conservant une grande flexibilité. Les taux d’intérêt sont ajustés tous les trois mois pendant toute la durée de l’hypothèque.

Durée: trois ans, avec échéance à la fin de chaque trimestre

Taux d’intérêt basé sur le Compounded SARON®

Possibilité de passer à une hypothèque fixe en fin de trimestre

Amortissement direct ou indirect via le compte prévoyance 3a ou les fonds de prévoyance de PostFinance ainsi que les assurances-vie

Monnaie |

CHF |

|---|---|

Montant maximal |

|

Taux de référence |

Compounded SARON® |

Échéance des intérêts |

Trimestrielle (31.03 / 30.06 / 30.09 / 31.12) |

Mode de paiement |

Les paiements à échéance sont portés au débit du compte privé par Debit Direct |

Taux d’intérêt pour les nouvelles souscriptions en vigueur au 19.04.2024

Durée |

3 ans |

|---|---|

Période d’intérêt |

3 mois |

Taux d’intérêt de base + marge indicative |

La cible du lien s'ouvre dans une nouvelle fenêtre Compounded SARON® 3 mois + à partir de 0,79% |

La fourchette d’échéance est fixée à 3 ans.

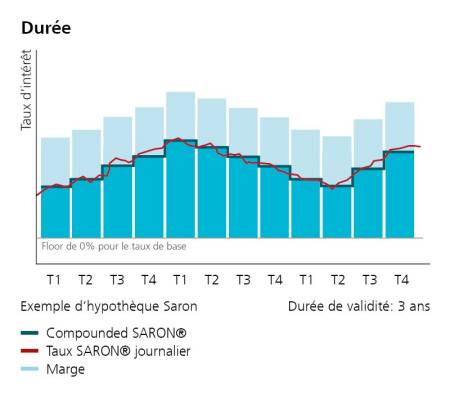

Le taux d’intérêt est basé sur le Compounded SARON®. Il est calculé 5 jours avant l’échéance de paiement des intérêts et est valable pour le trimestre en cours. Cela signifie que le taux d’intérêt est connu seulement à la fin de la période d’intérêt.

Le taux d’intérêt peut fortement varier selon la conjoncture. Avec une tendance à la baisse, cet avantage se répercute directement et rapidement. Si toutefois le Compounded SARON® est négatif, le taux d’intérêt est remplacé par un taux de 0,00%.

Par ailleurs, il est possible d’opter pour une hypothèque fixe de PostFinance à la fin d’un trimestre.

Les taux d’intérêt s’appliquent tous à des logements et à des débiteurs de première qualité (solvabilité maximale). Le taux d’intérêt client est fixé individuellement en fonction du risque. Le degré de nantissement et le niveau des charges de chaque client se répercutent ainsi sur le montant de l’intérêt à payer.

Le taux d’intérêt de l’hypothèque Saron est basé sur le Compounded SARON®, auquel s’ajoute la marge prévue dans le contrat.

Le SARON® est le nouveau taux de référence suisse. Celui-ci est calculé et publié quotidiennement par SIX à partir des opérations réalisées sur le marché monétaire. Le taux d’intérêt de l’hypothèque Saron est basé sur le Compounded SARON®. Il est déterminé 5 jours calendaires avant la fin du trimestre en cours, en fonction de chacun des taux journaliers du SARON® sur les trois derniers mois. Comme le calcul est effectué seulement 5 jours avant l’échéance des intérêts, le taux d’intérêt n’est pas connu au début du trimestre. Le marge individuelle prévue dans le contrat (supplément sur le taux de référence) reste fixe pendant toute la durée de validité.

CHF 100.– |

Frais de prolongation |

|---|---|

CHF 250.– |

Frais de modification de crédit (p. ex. changement de preneur de crédit, modification des garanties, passage à un autre prestataire à l’échéance de l’hypothèque, amortissement extraordinaire ou suspension/modification des amortissements) , Passage d’une hypothèque LIBOR/Saron à une hypothèque fixe, augmentations |

CHF 500.– |

Résiliation anticipée du contrat de crédit |

Les frais facturés par des tiers, p. ex. frais d’enregistrement au registre foncier ou frais de notaire, sont refacturés au preneur de crédit.

Avec une hypothèque, vous obtenez une réduction de CHF 5.− sur votre package bancaire.

Pour ses offres de financement, PostFinance travaille en partenariat avec Banque Valiant SA, Münchener Hypothekenbank eG, sise à Munich, et CredEx SA, Zurich.