Ne pas avoir de soucis financiers à la retraite, maintenir son niveau de confort et profiter comme il se doit de cette tranche de vie: pour exaucer ce vœu, la prévoyance privée est incontournable. En effet, les versements issus des premier et deuxième piliers, c’est-à-dire de la prévoyance publique et professionnelle, ne couvrent la plupart du temps que 60 à 70% de votre dernier revenu. Pour pouvoir vivre votre retraite sans difficultés d’argent, vous devez compléter votre prévoyance par le biais du troisième pilier.

Vous trouverez de plus amples informations sur le système de prévoyance suisse et la manière de combler vos lacunes de prévoyance grâce au troisième pilier dans l’article «Bon à savoir sur la prévoyance».

Temps de lecture 5 minutes

Temps de lecture 5 minutes

Créé le 01.11.2021

Pilier 3a et pilier 3b: explication des principales différences

Vous avez certainement déjà entendu parler du «troisième pilier», cette partie intégrante du système suisse de prévoyance. Vous n’êtes peut-être pas non plus sans ignorer qu’il est judicieux d’y verser régulièrement de l’argent. Mais saviez-vous que le troisième pilier se subdivisait en deux catégories, à savoir la prévoyance libre (pilier 3b) et liée (pilier 3a)? Nous vous expliquons ce qui se cache derrière les troisièmes piliers et les différences entre pilier 3a et pilier 3b.

La différence notoire: prévoyance libre vs liée

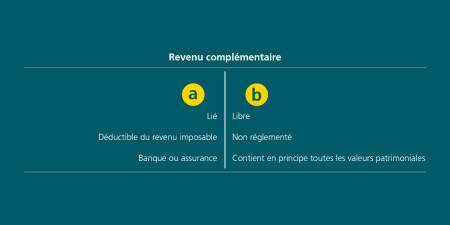

Avec le troisième pilier, vous épargnez à titre privé et individuel pour votre retraite, et non pas par le biais de l’AVS ou de la caisse de pensions. Il existe une distinction entre le pilier 3a et le pilier 3b. Si la prévoyance est liée dans le cas du pilier 3a, elle est en revanche libre avec le pilier 3b. Qu’est-ce que cela signifie? Toute personne qui verse régulièrement de l’argent dans son pilier 3a – dans le meilleur des cas le montant maximal annuel – bénéficie certes d’avantages fiscaux, mais elle ne peut toucher le capital que dans certaines situations, en l’occurrence:

- cinq ans avant l’atteinte de l’âge de la retraite ordinaire

- en cas d’établissement en tant qu’indépendant

- en cas de départ définitif à l’étranger

- en cas d’acquisition d’un logement en propriété à usage propre

- pour le remboursement d’une hypothèque existante

- pour un rachat dans la caisse de pensions

En revanche, vous pouvez fondamentalement toucher l’argent de votre pilier 3b à tout moment. Le pilier 3b est donc adapté aux objectifs d’épargne à moyen et à long terme. Vous décidez vous-même du montant que vous versez et choisissez librement à quel moment vous souhaitez prélever quelle somme.

Différentes formes de placement pour le pilier 3a et le pilier 3b

Dans le pilier 3a, les formes de placement également sont restreintes: vous pouvez verser vos cotisations sur un compte prévoyance 3a et avez la possibilité de les investir partiellement ou intégralement dans un fonds de prévoyance dans une perspective de rendements. Ou vous pouvez souscrire une assurance-vie 3a. Nous vous expliquons dans l’article «Comment tirer le meilleur parti de votre prévoyance» pourquoi il est pertinent de ne pas simplement laisser dormir votre avoir de prévoyance sur le compte prévoyance 3a.

Étant donné que le pilier 3b, contrairement au pilier 3a, n’est soumis à aucune prescription étatique, divers instruments de placement sont à votre disposition pour cette prévoyance libre, par exemple:

- comptes d’épargne

- assurances-vie 3b

- actions, obligations, fonds et plans d’épargne en fonds

- immobilier

Grâce aux différentes solutions de la prévoyance liée et libre, vous pouvez composer votre prévoyance individuelle en fonction de vos besoins.

Avantages fiscaux maximaux via le troisième pilier

D’un point de vue fiscal, le pilier 3a est intéressant: il vous permet de déduire de votre revenu imposable les versements que vous effectuez, à concurrence du plafond légal. De plus, le capital sur votre pilier 3a et ses produits sont exonérés de l’impôt anticipé, sur la fortune et sur le revenu. Vous trouverez de plus amples informations sur les impôts et le pilier 3a, et notamment sur les avantages d’utiliser plusieurs solutions de prévoyance du pilier 3a, dans notre article «Prévoyance 3a: faites des économies d’impôts grâce à ces conseils».

Vous ne pouvez pas faire valoir vos versements au pilier 3b dans votre déclaration fiscale. Toutefois, des règles et des conditions différentes s’appliquent en fonction de la forme de placement que vous choisissez pour votre pilier 3b. Informez-vous si vous optez pour une forme de placement.

À qui s’adressent le pilier 3a et le pilier 3b?

Chacune et chacun a en principe intérêt à s’occuper le plus tôt possible de sa prévoyance vieillesse privée et à effectuer des versements tant dans le pilier 3a que dans le pilier 3b.

Toutefois, seuls ceux dont le revenu est soumis au régime AVS en Suisse en tant qu’employés ou travailleurs indépendants peuvent posséder un pilier 3a. Les personnes qui perçoivent des indemnités journalières de l’assurance-chômage suisse sont aussi autorisées à le faire.

Le pilier 3b complète la prévoyance liée et vous donne la possibilité d’organiser votre prévoyance pour l’avenir librement et en fonction de vos souhaits et préférences. Il s’adresse à tous.

Aperçu des différences

Aperçu ici des principaux points relatifs aux différences entre les piliers 3a et 3b:

Vous trouverez encore plus d’informations sur le système suisse des trois piliers et sur la prévoyance individuelle libre et liée dans notre guide «Bon à savoir sur la prévoyance».

Plus qu’uniquement le compte de prévoyance

Organiser sa prévoyance pour son avenir de manière intelligente, cela signifie par conséquent être au fait de sa situation personnelle en la matière et combler ses lacunes de prévoyance grâce aux solutions du pilier 3a et du pilier 3b pour se préparer une retraite sans difficultés financières.