Mit den Leistungen aus der 1. und der 2. Säule soll der gewohnte Lebensstandard im Alter oder bei Eintritt einer Invalidität oder eines Todesfalls abgesichert werden. Die Lösungen der privaten Vorsorge im Rahmen der 3. Säule schliessen individuell und bedarfsgerecht allfällige Vorsorgelücken.

Vorsorgewissen

Wissenswertes zum Thema VorsorgeWer nach der Pensionierung seinen gewohnten Lebensstandard aufrechterhalten möchte, sollte sich nicht nur auf die Leistungen der AHV und der Pensionskasse verlassen. Mit der passenden Vorsorgelösung schützen Sie sich selbst und Ihre Angehörigen vor finanziellen Sorgen im Alter oder bei Eintritt einer Erwerbsunfähigkeit oder eines Todesfalls. PostFinance bietet Ihnen Lösungen zum steuerbegünstigten Vorsorgesparen, mit denen Sie Ihre individuellen Sparziele erreichen können.

-

1. Säule: staatliche Vorsorge

Die 1. Säule steht für die AHV (Alters- und Hinterlassenenversicherung). Zur staatlichen Vorsorge zählen auch IV (Invalidenversicherung), EO (Erwerbsersatz während des Militärdienstes) und ALV (Arbeitslosenversicherung). In der AHV/IV sind alle Personen mit Wohnsitz oder Erwerbstätigkeit in der Schweiz obligatorisch versichert.

Das Ziel der Existenzsicherung erreicht die AHV/IV allerdings oft nicht mehr. Deshalb besteht je nach Vermögens- und Einkommenssituation des Rentenbezügers die Möglichkeit, Ergänzungsleistungen zu beanspruchen.

2. Säule: berufliche Vorsorge

Die 2. Säule ist im BVG (Berufliches Vorsorgegesetz) und im UVG (Unfallversicherungsgesetz) verankert. Der Kreis der in der 2. Säule versicherten Personen ist im Gegensatz zur 1. Säule eingeschränkt.

Angestellte mit einem Einkommen von mehr als 22'050 Franken (Stand: 2024) sind durch die Pensionskasse des Arbeitgebers automatisch in der beruflichen Vorsorge versichert. Die Leistungen der 2. Säule sollen zusammen mit den Leistungen der 1. Säule die bisherige Lebenshaltung in angemessener Weise ermöglichen.

Seit 1984 ist das UVG, seit 1985 das BVG für alle Arbeitnehmerinnen und Arbeitnehmer obligatorisch, selbstständig erwerbende Personen können sich freiwillig in der 2. Säule versichern.

3. Säule: private Vorsorge

Die beiden ersten Säulen erreichen ihre Ziele jedoch nicht immer. Aus diesem Grund unterstützt der Staat die im Gesetz verankerte private Vorsorge im Rahmen der 3. Säule.

In der 3. Säule unterscheiden wir zwischen der mit Steuerprivilegien ausgestatteten gebundenen Vorsorge (Säule 3a) und den flexiblen Sparformen der freien Vorsorge (Säule 3b).

Im Gegensatz zu den obligatorischen Versicherungen AHV und Pensionskasse kann die private Vorsorge frei und bedarfsgerichtet gestaltet werden.

1. Säule

Staatliche Vorsorge2. Säule

Berufliche Vorsorge3. Säule

Private Vorsorge1. Säule Staatliche Vorsorge Existenzsicherung2. Säule Berufliche Vorsorge Fortsetzung der gewohnten Lebenshaltung3. Säule Private Vorsorge Individuelle Ergänzung, schliesst Vorsorgelücken1. Säule Staatliche Vorsorge - AHV/IV

- Ergänzungsleistungen

2. Säule Berufliche Vorsorge - Obligatorisch BVG/UVG

- Überobligatorische Vorsorge

3. Säule Private Vorsorge - Gebundene Vorsorge 3a

- Freie Vorsorge 3b

-

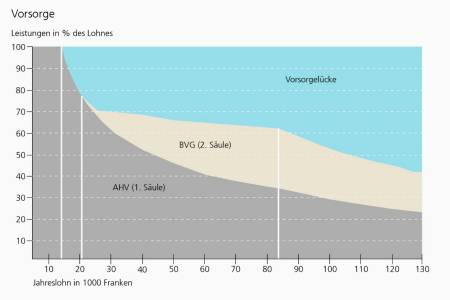

In der 1. und 2. Säule sind Einkommen von unselbstständig Erwerbenden bis 88‘200 Franken (Stand: 2024) versichert. Bei einem Einkommen in dieser Grössenordnung decken die Leistungen der staatlichen und beruflichen Vorsorge nur rund 60% des bisherigen Verdienstes ab. Mit den vielfältigen Lösungen der 3. Säule können Vorsorgelücken aufgrund individueller Bedürfnisse zielgerichtet geschlossen werden.

Die gesetzliche Vorsorge und der daraus abgeleitete Vorsorgebedarf: die Grafik weist die gesetzlichen Maximalleistungen für ledige Frauen und Männer aus.

Die private Vorsorge erfüllt verschiedene Ziele

- Mit einem Vorsorgekonto 3a sorgen Sie flexibel für einen finanziell gesicherten Ruhestand vor und sparen gleichzeitig Steuern. Dank der Möglichkeit, das Vorsorgeguthaben ganz oder teilweise in Vorsorgefonds zu investieren, bewahren Sie die Chance auf eine langfristig höhere Rendite.

- Sie können langfristig ein Sparziel erreichen oder die finanziellen Folgen einer Erwerbsunfähigkeit oder eines Todesfalls absichern. Schützen Sie sich selbst oder Ihre Angehörigen mit einer Lebensversicherung.

- Bei dauernder oder vorübergehender Aufgabe der Erwerbstätigkeit bietet ein Freizügigkeitskonto ideale Möglichkeiten, wenn Sie den Erhalt der Vorsorgegelder aus der beruflichen Vorsorge (Pensionskasse) sicherstellen müssen.

- Erfüllen Sie sich den Traum vom Eigenheim. Vorsorgelösungen können zur Finanzierung oder Amortisation von selbstgenutztem Wohneigentum eingesetzt werden.

-

Es gibt kaum ein Vorsorgeziel, das mit den Vorsorgelösungen von PostFinance nicht erreicht werden kann. Je früher Sie sich mit Ihrer persönlichen Vorsorgesituation befassen, desto entspannter können Sie in die Zukunft schauen.

Gute Gründe für eine Vorsorgelösung

Die Motive, die Sie zu einer Vorsorgelösung führen, sind sehr vielfältig:

- Vermögen aufbauen und individuelle Sparziele erreichen

- Planung für einen finanziell sorgenfreien Ruhestand

- Finanzielle Absicherung der Angehörigen oder Geschäftspartner im Todesfall

- Schutz vor den finanziellen Folgen einer Erwerbsunfähigkeit

- Steuern sparen und Steuerbelastung optimieren

- Finanzierung und Amortisation von selbstgenutztem Wohneigentum

- Erhalt der Vorsorgegelder aus der beruflichen Vorsorge

Beispiele für eine Vorsorgelösung

Jede Lebensphase hat seine besonderen Ausprägungen. Zudem hat jeder Mensch eigene Ziele und Wünsche für die Zukunft. Ebenso unterschiedlich sind die Bedüfnisse und Vorstellungen an eine individuelle Vorsorgeplanung.

Früh vorsorgen lohnt sich

Für erwerbstätige Personen ohne familiäre oder finanzielle Verpflichtungen empfiehlt sich die flexible Einzahlung auf ein Vorsorgekonto 3a. Am besten startet man so früh wie möglich. Bereits mit kleinen Beiträgen für die private Altersvorsorge wird ein grosser Beitrag für eine finanziell sorgenfreie Zukunft geleistet. Verzinste Spareinlagen profitieren vom Zinseszins-Effekt. Mit der Möglichkeit, in Vorsorgefonds zu investieren können die Renditechancen erhöht werden. Einzahlungen auf ein Vorsorgekonto 3a können zudem vom steuerbaren Einkommen in Abzug gebracht werden.

Die Familie schützen

In Familien ist die Absicherung der finanziellen Folgen eines Todesfalls oder einer Erwerbsunfähigkeit ein zentrales Element. Ein reduziertes Einkommen kann sich auf die Sicherstellung der Kinder- oder Haushaltsbetreuung oder auch den Erhalt von Wohneigentum auswirken. Mit einer Todesfallrisiko- oder Erwerbsunfähigkeitsversicherung schützen Sie Ihre Liebsten vor finanziellen Engpässen.

Der Traum vom eigenen Heim

Angesparte Vorsorgeguthaben aus der privaten Vorsorge können zur Finanzierung von selbstgenutztem Wohneigentum eingesetzt werden. Wer sich den Traum vom eigenen Heim verwirklichen möchte, tut gut daran, frühzeitig den Aufbau der Eigenmittel zu starten. Einzahlungen auf ein Vorsorgekonto 3a oder in eine kapitalbildende Lebensversicherung eignen sich nicht nur für den Vermögensaufbau, sondern auch zur Amortisation einer Hypothek.

Pensionierung planen

Die Menschen leben heute gesünder und durch den medizinischen Fortschritt immer länger. Das heisst, man ist auch im wohlverdienten Ruhestand aktiver. Ein flexibler Ausstieg aus dem Erwerbsleben oder die Realisierung von lang gehegten Wünschen muss finanziert werden können. Vorsorgelösungen mit Kapitalaufbau wie Vorsorgekonto 3a und Lebensversicherungen sind eigenständig oder auch in Kombination mit anderen Spar- und Anlageformen ein Schritt in eine finanziell unabhängigere Zukunft. Nehmen Sie die Planung Ihrer Pensionierung frühzeitig in Angriff.

Erhalt der beruflichen Vorsorge

Pensionskassengelder sind ein wesentlicher Bestandteil der persönlichen Vorsorge. Wer seine Erwerbstätigkeit vor der Pensionierung vorübergehend oder dauerhaft aufgibt, muss die angesparten Vorsorgegelder (Pensionskasse) auf einer Freizügigkeitslösung platzieren. Das Freizügigkeitskonto bietet hier ideale Möglichkeiten. Denken Sie daran, dass berufliche wie private Veränderungen einen Einfluss auf Ihren Vorsorgebedarf haben können. Überprüfen Sie deshalb Ihre Vorsorgesituation regelmässig.

-

In der privaten Vorsorge wird zwischen «gebundenen» und «freien» Finanzdienstleistungslösungen unterschieden. Die Unterschiede liegen vor allem bei der Verfügbarkeit der Leistungen, der steuerlichen Behandlung sowie der erbrechtlichen Handhabung.

Die gebundene und freie Vorsorge kurz erklärt

Bei der gebundenen Vorsorge (Säule 3a) ist unter anderem der Zeitpunkt der Auszahlung an gesetzliche Bestimmungen gebunden. Dafür kommen Sie in den Genuss von mehrfachen Steuervorteilen. Produkte in der gebundenen Vorsorge sind die 3a-Kontolösung sowie 3a-Lebensversicherungen.

Die freie Vorsorge (Säule 3b) kann am einfachsten mit zielgerichtetem Sparen umschrieben werden. Die Steuervorteile sind weniger ausgeprägt als bei der gebundenen Vorsorge. Zur freien Vorsorge gehören Vermögenswerte wie Sparkonten, Anlagefonds, Aktien, Obligationen oder auch 3b-Lebensversicherungen.

Verfügbarkeit

Gebundene Vorsorge (Säule 3a) Freie Vorsorge (Säule 3b) Gebundene Vorsorge (Säule 3a) - Grundsätzlich bei Erreichen des AHV-Rentenalters

- Maximal 5 Jahre vor der ordentlichen Pensionierung

- Für den Erwerb von selbst bewohntem Wohneigentum

- Für die Amortisation einer Hypothek

- Bei Aufnahme einer selbstständigen Erwerbstätigkeit

- Bei endgültiger Ausreise aus der Schweiz

- Für den Einkauf in eine Pensionskasse oder eine andere Einrichtung der gebundenen Vorsorge

- Bei Bezug einer vollen Invalidenrente der IV

Freie Vorsorge (Säule 3b) - Bezug grundsätzlich frei wählbar. Werden allfällige vertragliche Produktbedingungen nicht eingehalten, könnte es bei vorzeitiger Auflösung zu einem finanziellen Verlust kommen.

Steuervorteile

Gebundene Vorsorge (Säule 3a) Freie Vorsorge (Säule 3b) Gebundene Vorsorge (Säule 3a) - Einzahlungen können in Höhe der gesetzlichen Abzugslimiten vom steuerbaren Einkommen abgezogen werden

Für quellensteuerpflichtige Personen gilt: Einzahlungen in die Säule 3a können steuerlich nur dann berücksichtigt werden, wenn eine nachträgliche ordentliche Veranlagung vorliegt. Erkundigen Sie sich bei einem Steuerexperten ob sich für Sie eine Einzahlung in die Säule 3a lohnt. - Während der Laufzeit fallen weder Einkommens- noch Vermögenssteuern an

- Die Auszahlung erfolgt getrennt vom übrigen Einkommen zu einem reduzierten Steuersatz (abhängig von Kanton und Gemeinde).

Freie Vorsorge (Säule 3b) Im Unterschied zur gebundenen Vorsorge geniesst die freie Vorsorge keine grundsätzlichen Steuerprivilegien. Einzahlungen in die Säule 3b können nicht generell vom steuerbaren Einkommen abgezogen werden. Beachten Sie die steuerliche Handhabung in Ihrem Wohnkanton. Für gewisse Produkte bietet jedoch auch die freie Vorsorge steuerliche Vorteile. So sind Auszahlungen von 3b-Lebensversicherungen in der Regel steuerfrei (besondere Regelung bei fondsgebundenen Lebensversicherungen und Lebensversicherungen gegen Einmalprämie).

Begünstigung

Gebundene Vorsorge (Säule 3a) Freie Vorsorge (Säule 3b) Gebundene Vorsorge (Säule 3a) Vom Gesetz her geregelt:

- Der überlebende Ehegatte bzw. der eingetragene Partner

- Direkte Nachkommen sowie natürliche Personen, die von der verstorbenen Person in erheblichem Masse unterstützt worden sind. Oder die Person, die mit dieser in den letzten fünf Jahren bis zu ihrem Tod ununterbrochen eine Lebensgemeinschaft geführt hat oder für den Unterhalt eines/mehrerer gemeinsamer Kinder aufkommen muss.

- Die Eltern

- Die Geschwister

- Übrige Erben, unter Ausschluss des Gemeinwesens

Der Vorsorgenehmer hat das Recht, mittels schriftlicher Mitteilung eine oder mehrere Personen der unter Ziffer 2 genannten Begünstigten zu bestimmen und deren Ansprüche näher zu bezeichnen oder die Reihenfolge der Begünstigten gemäss Ziffer 3–5 zu ändern.

Freie Vorsorge (Säule 3b) - Frei wählbar unter Berücksichtigung von gesetzlichen Pflichtteilen.